作者:王宗耀

早在2023年一季度过审的惠通科技,在时隔一年半后提交了上市注册申请。

9月24日至10月8日,A股市场出现了快速反弹,不仅上证指数在6个交易日内最大涨幅达到33.06%,且相关大类行业指数同样表现出色,比如软件服务指数区间最大涨幅就达58.31%,半导体指数区间最大涨幅达57.30%,高端装备板块指数区间最大涨幅达43.65%……

二级市场的表现出色,让一些IPO进展缓慢的公司加快了上市步伐,比如早在2023年3月份就顺利通过上市委会议审核的扬州惠通科技股份有限公司(以下简称“惠通科技”),在时隔一年半后,于今年9月30日正式向证监会提交了注册申请,等待批复。

来源:深交所网站

细分市场具有较高地位

据招股书披露, 惠通科技主要从事高分子材料及双氧水生产领域的设备制造、设计咨询和工程总承包业务 ,服务于高性能尼龙(PA66)、生物基尼龙(PA56)、双氧水(H2O2)、生物降解材料(PBAT/PBS)和聚酯(PET)等产品生产企业,拥有化工石化医药行业(化工工程)专业工程设计甲级资质,具备从设计、主设备制造到装置开车的全流程综合技术服务能力。

目前,公司已经与扬农化工、平煤神马、凯赛生物、中国天辰、怡达股份、长鸿高科、万华化学、兖矿集团、山西华阳、湖北宜化、法国液化空气集团等企业建立了业务合作关系。 截至报告期末,公司服务的已建或在建项目中,尼龙 66 生产线累计设计年产能超过14.3万吨,PBAT生物降解材料生产线累计设计年产能超过 30万吨,双氧水流化床生产线累计设计年产能超过310万吨。据公司披露,其在尼龙66、PBAT/PBS、双氧水(流化床)的市场占有率约为20%、11%和35%,在细分市场具有较高的市场地位。

此次IPO,惠通科技拟募集资金投入“高端化工装备生产线智能化升级技术改造项目”和“技术研发中心(惠通研究院)项目”。其中,“高端化工装备生产线智能化升级技术改造项目”拟在原有制造车间的基础上对化工装备生产线进行高端智能化升级,项目总投资约 1.5亿元。“技术研发中心(惠通研究院)项目”拟投资 2.52亿元,建设内容为研发中心装修施工、设备购置与安装,以及项目人员招聘等。

作为国家级专精特新重点“小巨人”企业、国家知识产权优势企业、江苏省服务型制造示范企业、江苏省工业设计中心等荣誉和资质企业, 截至2024年6月30日,惠通科技拥有境内发明专利43项,实用新型专利110项。

值得一提的是,公司的核心技术还分别获得国家技术发明二等奖、浙江省技术发明一等奖、江苏省科学技术三等奖、中国纺织工业联合会科学技术进步一等奖和中国煤炭工业协会中国煤炭工业科学技术二等奖;核心设备获得两项江苏省首台(套)重大装备产品认证、六项江苏省高新技术产品认证、一项江苏省新产品认证。

此外,公司作为参与单位完成了“高性能聚酯与聚酰胺 66 工业丝制备技术” 国家重点研发项目,作为参与单位正在承担“循环经济关键技术与装备—基于机器学习的废 PET 塑料酶解与循环利用技术”国家重点研发计划。

布局新业务

惠通科技收入主要来自设备制造业和EPC工程总承包业务,这两项业务为公司贡献了八成左右的收入。 其中,设备制造业务主要为聚酯、生物降解材料、尼龙及双氧水生产线提供核心设备,属于化工生产专用设备制造业中的金属压力容器行业;设计咨询及工程总承包业务属于工程技术服务行业。

据招股书披露,在2021年至2024年6月末期间,惠通科技的设备制造业务贡献在逐年提升,至2024年上半年时,其设备制造业收入贡献占比已经上升至80.64%,而2021年收入贡献占比还有33.81%的EPC工程总承包业务,至2024年6月末时,占比已下降至11.16%。

近年来,随着我国国民经济的发展以及国家对高端装备制造业的高度重视和大力扶持,我国金属压力容器市场需求保持着持续的增长态势。 据国家市场监督管理总局统计信息,我国压力容器保有量自2002年以来呈现出持续上升态势,至2023年末,我国压力容器保有量为533.92万台,期间年均复合增长率7.09%。目前来看,随着我国核心主设备从设计到制造的自给程度不断提高,压力容器行业内已形成了多种体制、类型的生产企业并存的格局,行业集中度较低,市场化程度较高。

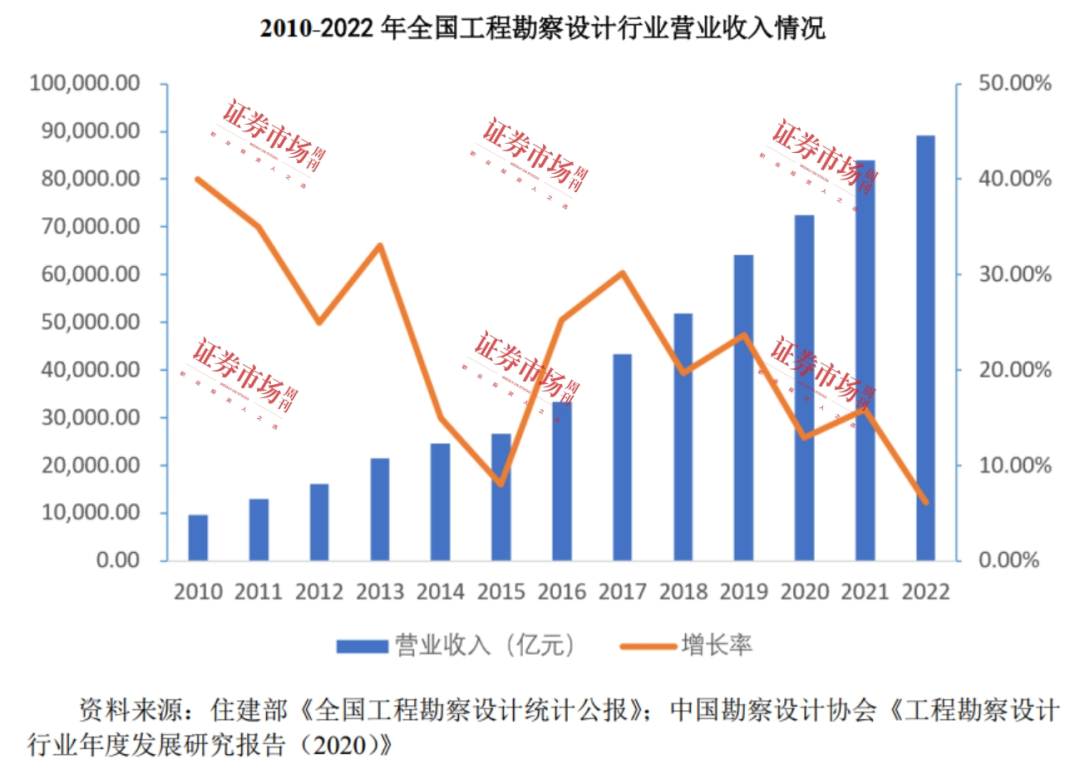

同样,工程技术服务行业也保持着较高增速。 根据住建部《全国工程勘察设计统计公报》和中国勘察设计协会《工程勘察设计行业年度发展研究报告(2020)》数据,2010年至2022年,全国工程勘察设计企业营业收入保持逐年递增态势,年均复合增长率达20.46%。根据住建部发布的《2023 年全国工程勘察设计统计公报》,截至2023 年底全国共有工程设计企业 26271 家。从行业规模来看,整个工程设计咨询行业因为行业隔断、产业链割裂、地区保护等多种因素影响,整体较为分散,行业集中度相对较低。

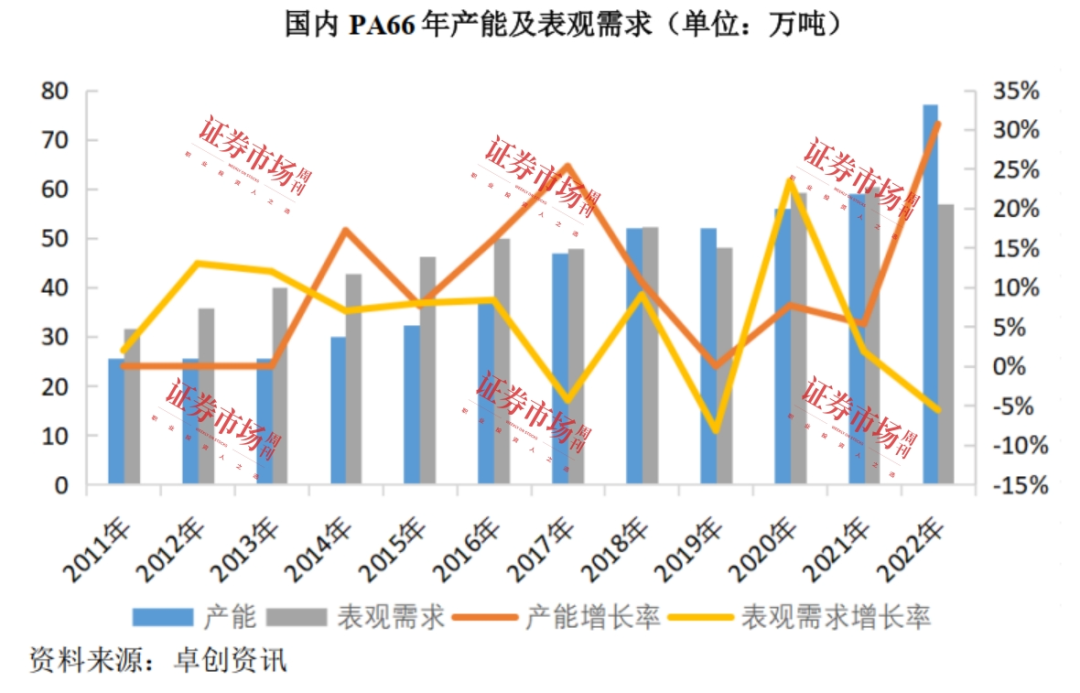

目前来看,在工程技术服务业务方面,惠通科技主要提供尼龙66、尼龙56、PBAT和双氧水领域的专业工程技术解决方案。根据卓创资讯数据,中国尼龙66表观需求从2011年的31.60万吨,增长到2022年的56.95万吨,年均复合增长率5.50%,而同期内,尼龙 66的产能则从25.60万吨增长到77.10万吨,年均复合增长率10.54%。显然,2022年尼龙66的产能已经超过了表观需求量。而尼龙56与尼龙66具有替代关系,市场需求基本相似。

PBAT/PBS(生物降解材料)是制备热塑性生物降解塑料的树脂材料, 目前惠通科技在PBAT/PBS领域的工程设计业务、EPC总承包业务中涉及的PBAT/PBS工艺包技术均非自主技术,其技术主要来源于业主方或第三方授权。 对此情况,惠通科技在招股书中明确表示,其存在无法继续取得相关技术授权的风险,而这将对公司生物降解材料市场开拓产生不利影响。

值得一提的是,目前市场上众多生物降解材料产品中,技术较为成熟且市场应用前景最好的是PLA(聚乳酸)及PBAT,其中,PLA在生物降解性和环保特性方面相对于PBAT更具优势。虽然就惠通科技披露的信息来看,公司目前尚无PLA业务,但其以自有资金投资的“年产10.5万吨聚乳酸的生物可降解塑料及其系列产品研发生产项目”中,一期年产3.5万吨聚乳酸项目已处于设备安装阶段。公司在招股书中表示:“公司将充分把握国内低碳产业发展的政策利好,基于深厚的行业经验及技术创新实力,加快布局PLA业务,将业务延伸至下游的聚乳酸材料生产领域,争取未来三年内在PLA产品制造业务领域占据重要的市场份额。”

客户稳定性问题被问询

招股书披露,2021年度、2022年度、2023年度及2024 年1-6月,惠通科技实现的营业收入分别为49827.07万元、81319.72万元、59234.47万元和 44348.57万元,扣除非经常性损益后归属于母公司所有者的净利润则分别为8196.25万元、12064.36万元、9068.09万元和8116.02万元。其中, 2023年公司营业收入和净利率分别下滑了27.16%和24.84%,业绩波动比较大。

对于2024年的业绩,惠通科技充满了信心。 公司在招股书中预测2024年度营业收入为80793.35万元,同比增长36.40%;预测2024年度扣除非经常性损益后净利润 10569.10万元,同比增长16.55%。

目前来看,惠通科技的客户集中度较高。 数据显示,2021年度、2022 年度、2023年度及2024年1-6月,惠通科技对前五大客户的销售收入分别为 41278.99万元、73373.81万元、41429.04万元及41164.86万元,占营业收入的比例分别为82.84%、90.23%、69.94%及92.82%。

相较公司高客户集中度,惠通科技的大客户稳定性却一般。 在2019年度、2020年度时,公司存续客户贡献的收入占比分别是59.91%、65.37%,存量客户贡献高于新增客户,而到了2021年度时,新增客户收入贡献为77.35%,新增客户收入贡献明显高于存量客户贡献。

对于惠通科技的客户稳定性问题, 深交所在问询函中明确指出,“报告期内,除关联方客户欧瑞康巴马格惠通(扬州)工程有限公司持续为公司前五大客户外,其他前五大客户各期均持续变化。” 对此情况,需要公司说明,报告期内前五大客户集中度持续提升的原因,发行人前五大客户收入占比较高是否符合行业惯例。同时,还要求其列示报告期各期新增客户、退出客户以及存续客户数量、收入、毛利金额及占比情况,说明公司客户结构是否稳定,与主要客户的交易是否具备可持续性,报告期内公司前五大客户变动较大是否符合行业惯例,并在招股书中补充相关风险提示。