图源:林清轩官方微博

“重皮相,轻骨相”的模式走得通吗?

撰文/ 星 晚

编辑/ 黎文婕

排版/ Annalee

近日,以“国货高端护肤之光”自诩的林清轩,正试图叩开资本市场的大门。

成立时间超过20年的林清轩,如今在中国高端国货护肤品牌中零售额排名第一,毛利率也高达82.5%。但林清轩是否撑得起高端这个标签,市场仍有疑虑。

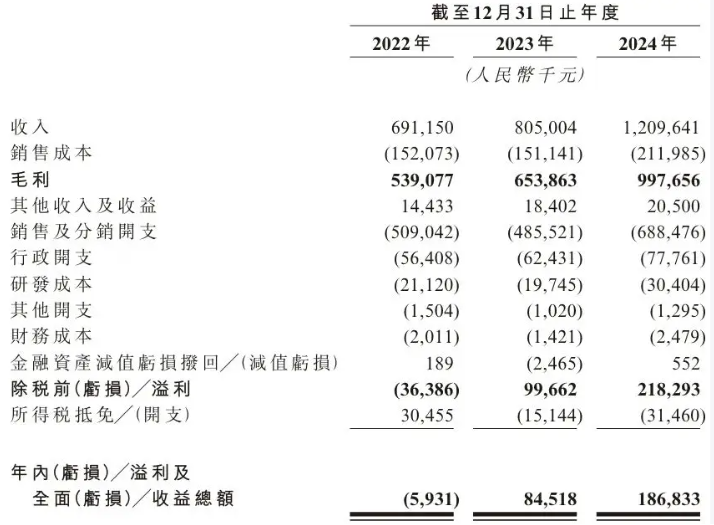

一方面,林清轩的招股书显示,2022年—2024年,其公司销售及分销开支较大,分别为5.09亿元、4.86亿元、6.88亿元,分别占营收的73.66%、60.37%和56.86%。员工2043人,其中做销售和营销的就有1739人,占比85.2%。以2024年为例,研发投入与销售、营销投入相比,差距近23倍。

这意味着,高营收的背后是对营销的重投入。

另一方面,围绕着高端和科技展开的品牌形象,也面临着消费者的诸多质疑,过敏、虚假宣传的情况频出。

种种问题浓缩成一个尖锐的拷问:林清轩引以为傲的“高端”定位,究竟是源自对科技与品质的执着追求而水到渠成的品牌溢价,还是一场由巨额营销费用堆砌、资本催生的华丽幻影?

开启营销轰炸的速成模式

两年前的这个时候,林清轩品牌创始人孙来春在抖音直播间几度哽咽,原因是追忆起多年来的创业经历,倍感不易。

而两年后的今天,林清轩终于正式递表港交所,冲击IPO。

继毛戈平之后,国产护肤品牌许久没有出现接棒者。但林清轩的突袭,恐怕让不少消费者和资本市场都有些许诧异。

毕竟,在过去的几年中,林清轩品牌时常与“卖惨”两个字挂钩。

孙来春曾经多次提到,创立林清轩之前,他经历了7次失败的创业。而哪怕是有了丰富的实战经验过后,林清轩后来也遇到过重重暴击。

例如2020年疫情的出现,导致林清轩当时300多家线下门店歇业近一半,即便是勉强继续营业的门店,业绩也趋近于0。眼看着品牌渐渐走到悬崖边,孙来春写下一篇万字长文《至暗时刻的一封信》,发动林清轩全国的导购支援线上品牌推广。

后来,林清轩的直播矩阵越扩越大,从孙来春、孙富春两位创始人的直播慢慢衍生出“林清轩家族IP矩阵”,包括孙富春儿子“小孙总”的“企二代”风格、侄女孙宁的职场妈妈风格、创始人婷姐的女总裁风格等,全方面吸引流量。

林清轩的账户矩阵

从当初专攻线下,抵制线上电商到如今为流量而狂,林清轩如同革新了生命线。

在林清轩铺天盖地的宣传中,高端、贵妇等词语就一直是绕不开的关键词,但一方面,产品真的撑起了营销点吗?另一方面,林清轩对营销的投入又是否过重呢?

锌刻度从黑猫投诉网站看到,关于林清轩的投诉有266条,其中包括使用精华油后脸部过敏、使用面霜之后脸部又红又肿、使用精油之后反黑长斑等情况。

除了在部分消费者身上出现的使用后不适的情况,今年2月,林清轩也曾因线下门店广告中打出“山茶花抗老修护专家”的宣传语,涉及两款并未获得“抗老”或“抗衰”功效认证的产品,被北京市朝阳区市场监管局认定为“广告宣传内容与化妆品实际功效不符”,并处以2.1万元罚款。

用户投诉案例

尽管孙来春很快在微博上对此事进行致歉回应,并承诺将立即展开合规性排查和培训,但林清轩整个品牌对营销的着迷的确是个问题。

据招股书,2022年—2024年,公司销售及分销开支较大,分别为5.09亿元、4.86亿元、6.88亿元,分别占营收的73.66%、60.37%和56.86%。

再结合定价来看,在天猫平台上,30ml山茶花修护精华油售价599元;50g的2.0黑金时光肽抗皱焕亮精华霜售价730元;50ml的红山茶花油液精华售价547元……总体来看,林清轩的定价的确符合“高端国货”的定位。

高定价支撑起了高营收,但高营收又被高营销支配,那么这是否意味着消费者在为品牌的营销买单呢?

事实上,的确有部分消费者已经意识到了这一点,例如有消费者在小红书上吐槽林清轩自2019年后涨价不少,而这个时间,恰好就是林清轩布局线上渠道的节点。

过去十年,新消费品牌依靠流量红利和营销轰炸迅速崛起的“速成”模式被过度神化。如今看来,林清轩似乎也在延续以“营销高举高打”冲击高端的捷径。然而,当流量成本飙升、消费者对套路化营销日渐免疫,这种模式便难以为继。

未来随着线上获客成本持续攀升,营销效率便会下降,这正是路径依赖带来的反噬。

高定价背后真有高研发投入?

在林清轩的营销当中,高端和专利是其屡屡提及的关键词,2022-2024年,林清轩的研发成本分别为2112万元、1974.5万元和3040.4万元,三年累计研发支出达7126.9万元;研发费率分别为3.06%、2.45%、2.51%。

相比动辄4、5亿的成本支出,林清轩在研发上的投入并不算多。若以2024年为例,3040.4万元的研发投入与6.88亿元的销售和营销投入相比,差距近23倍。

数据显示,欧莱雅平均研发费用率在 3.3%左右,资生堂 2020 年研发费用率达到了4.3%,国际市场上称得上高端的护肤品牌,研发费用基本都在3%以上,按这一标准来看,林清轩恐怕还称不上高端。

图源:林清轩招股书

真正的高端护肤品牌,其灵魂在于深厚的基础研究、对皮肤科学的深刻理解以及持续的配方创新能力。国际巨头如欧莱雅、雅诗兰黛,每年投入数十亿欧元进行研发,拥有庞大的科研团队和全球顶尖的皮肤实验室。

反观林清轩,其研发团队规模、研发基础设施投入在招股书中语焉不详。但新浪财经报道称,林清轩公司员工2043人,其中做销售和营销的就有1739人,占比85.2%,这也显露出这间公司对于营销的重视和投入。

缺乏底层技术的支撑,所谓“高端”不过是沙上筑塔。

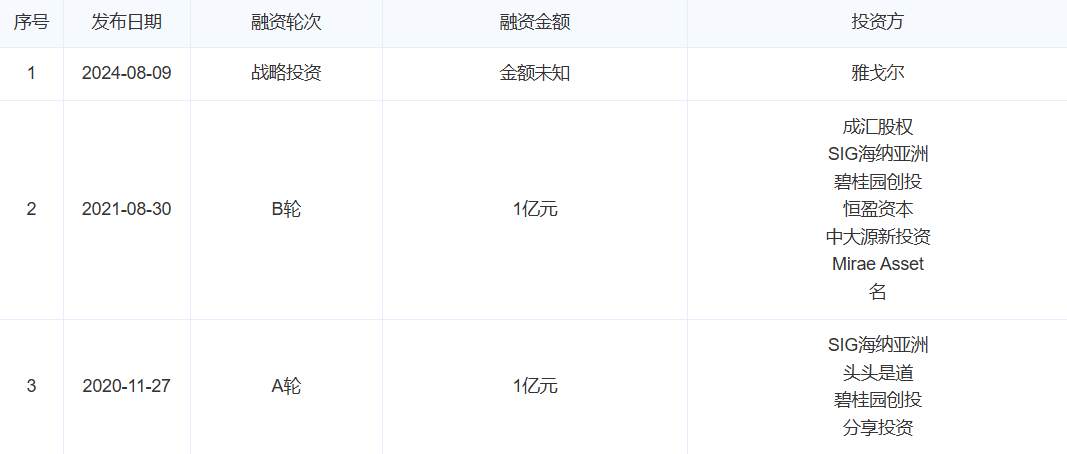

更重要的是,在林清轩走上冲击IPO之际,创始人却通过向星翰启承和厦门沃美达转让股份,共计套现了约2200万元。

林清轩融资进程

从理论上来说,IPO募资可为林清轩提供补强研发、升级供应链的弹药。然而,基于其过往投入的严重失衡和潜在的资本压力,能否真正将资金有效导向研发端,而非继续投入营销以维持上市后的增长预期,存在疑问。再加上创始人在上市前的套现,似乎更让人担忧这一品牌是否在奉行长期主义。

将上市本身当作品牌高端化的认证和终点,而非以持续创新为根基的新起点,无异于饮鸩止渴。

在喧嚣之下,林清轩“重皮相、轻骨相”的模式的确拿下了高营收和高毛利,但若上市后仍延续“重营销、轻研发”的老路,其通过IPO获得的更高市场曝光度和上市公司光环,反而可能将“国货高端=营销堆砌”的负面标签进一步固化,加深消费者对国货“价高质平”的刻板印象。