文|小方

来源|财富独角兽

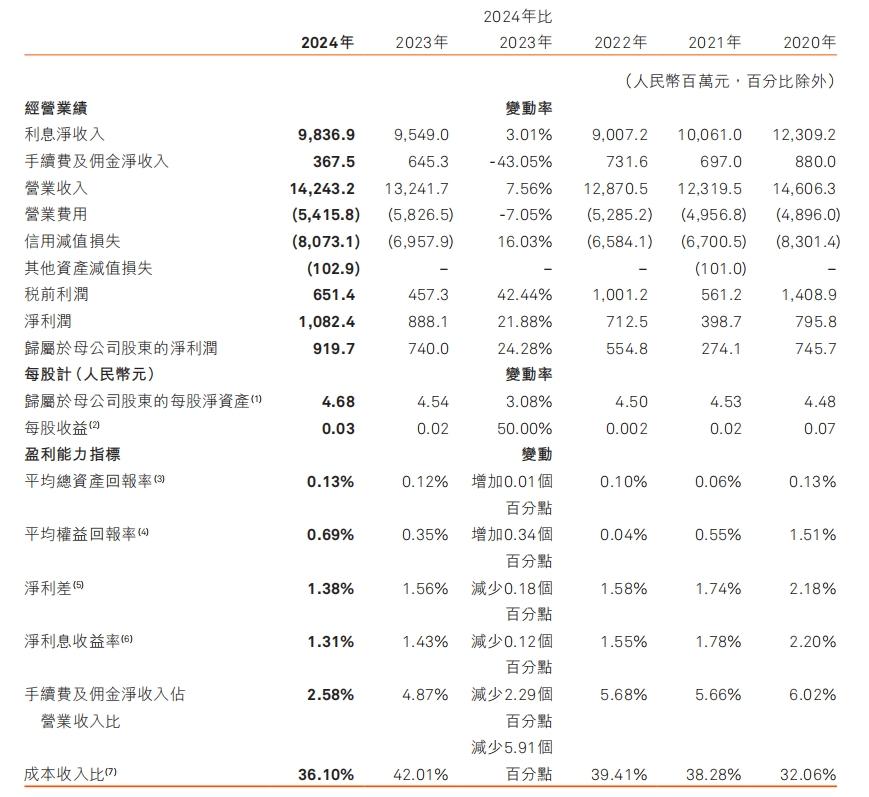

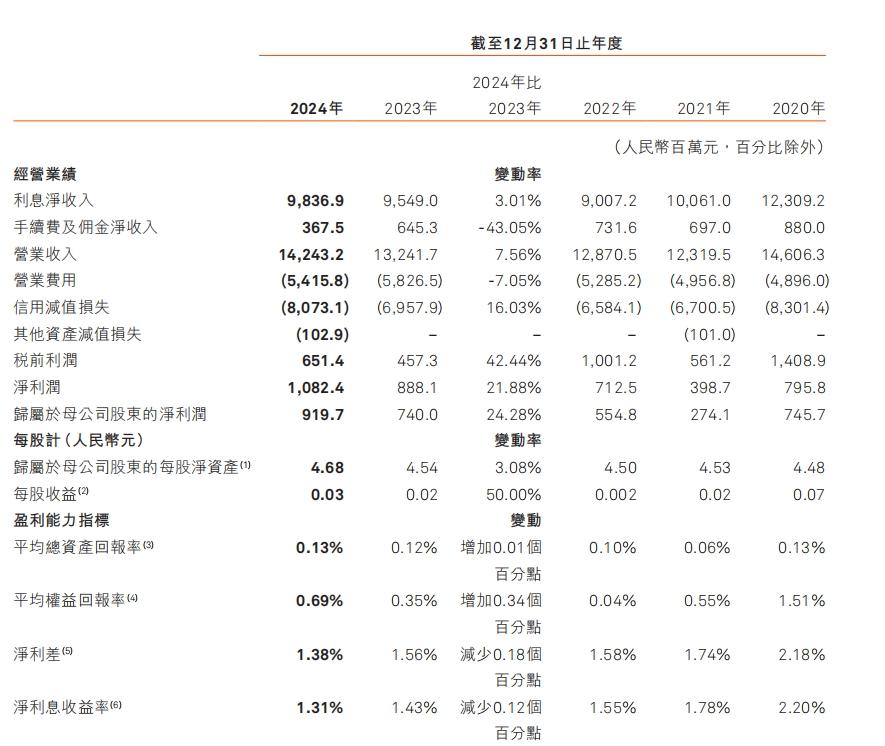

哈尔滨银行发布的2024年年报显示,截至2024年末,该行实现营业收入142.43亿元,同比增长7.56%;实现归属于母公司股东的净利润9.2亿元,同比增长24.28%;集团净利润为10.82亿元,同比增长21.88%。

年报还显示,截至2024年末,该行不良贷款余额为107.57亿元,不良贷款率为2.84%;个人贷款不良率为4.97%,其中个人消费贷款不良率为5.51%。期末拨备覆盖率为202.59%,贷款减值准备率为5.75%。

报告期内,哈尔滨银行未进行现金分红。截至2025年5月16日收盘,哈尔滨银行(HK 06138)全天股价在0.310港元至0.320港元之间小幅波动,市值约为35.19亿港元。

在整体经营数据增长的同时,该行股价持续低位运行。金融投资收益成为利润的重要组成部分。与此同时,不良贷款余额107亿元,不良率2.84%。

01

收入结构出现变化,金融投资净收益增加474.5%

根据哈尔滨银行2024年年报,从利润结构看,其2024年金融投资收益对利润增长的贡献度上升,一定程度上表现出该行盈利结构的变化。

在利息净收入方面,2024年哈尔滨银行实现利息净收入98.37亿元,同比增长3.01%。利息收入增幅低于整体营收与利润的增幅。

图片来源:哈尔滨银行股份有限公司2024年年度报告

息差方面,2024年哈尔滨银行的净利息收益率为1.31%,较2023年的1.43%下降12个基点;净利差从2023年末的1.56%下降至2024年末的1.38%。净息差下降反映了哈尔滨银行利差收窄趋势下,传统存贷业务对利润的带动作用有所减弱。

2024年,哈尔滨银行金融投资净收益增幅较为突出,全年录得金融投资净收益15.22亿元,较2023年同期的2.65亿元增加12.57亿元,同比增幅达到474.5%,这一高增速在一定程度上与2023年同期基数较低不无关系。

图片来源:哈尔滨银行股份有限公司2024年年度报告

从资产配置结构来看,截至2024年末,哈尔滨银行的资产总额为9162.32亿元。其中,客户贷款及垫款净额为3624.08亿元,占总资产的39.6%。

而投资证券和其他金融资产净额为3778.10亿元,占总资产的41.2%,投资类资产规模超过贷款资产。

图片来源:哈尔滨银行股份有限公司2024年年度报告

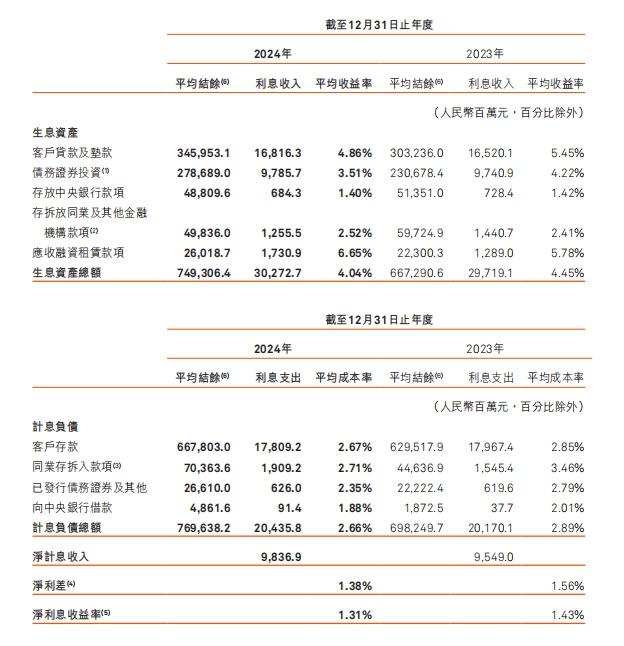

从资产收益端来看,2024年哈尔滨银行的生息资产平均收益率为4.04%;同期,其计息负债的平均成本率为2.66%。

图片来源:哈尔滨银行股份有限公司2024年年度报告

哈尔滨银行2024年年报还披露,其非利息净收入的其他构成项目包括手续费及佣金净收入3.68亿元,同比下降43.05%。

图片来源:哈尔滨银行股份有限公司2024年年度报告

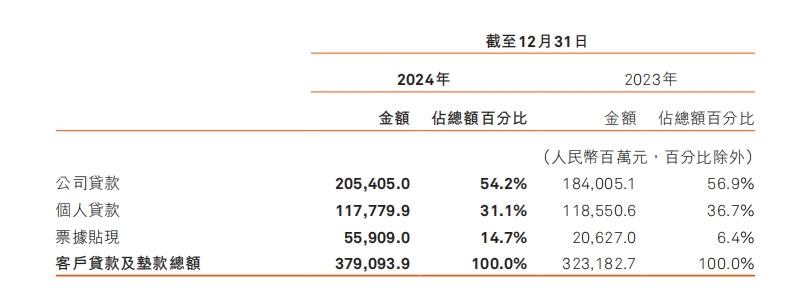

此外,哈尔滨银行在报告期内的票据贴现业务和融资租赁业务也有所增长。据其年报披露,2024年票据贴现余额达559亿元,占贷款总额的比重为14.7%。应收融资租赁利息收入为17.31亿元。

图片来源:哈尔滨银行股份有限公司2024年年度报告

不过,虽然票据贴现和融资租赁业务2024年增长显著,在收入结构中占据一定比重,但从利润表层面看,其对当期利润增长的拉动作用不及金融投资净收益,后者在绝对金额和同比增量上更为突出,成为推动利润变化的主要来源。

整体来看,2024年度哈尔滨银行实现了较为显著的增长,尤其是金融投资净收益项目同比增长超过四倍,成为推动利润增长的重要因素。与此同时,传统利息收入增幅相对有限,净息差下降,体现出该行在盈利结构上的一定变化。

02

不良贷款率2.84%,个贷不良率4.97%

根据哈尔滨银行2024年年报,截至2024年末,该行不良贷款余额为107.57亿元,不良贷款率为2.84%。

据哈尔滨银行2024年年报,从历史数据来看,哈尔滨银行的不良贷款率自2020年以来维持在2.8%以上。2020年、2021年、2022年和2023年不良贷款率分别为2.97%、2.88%、2.89%、2.87%。

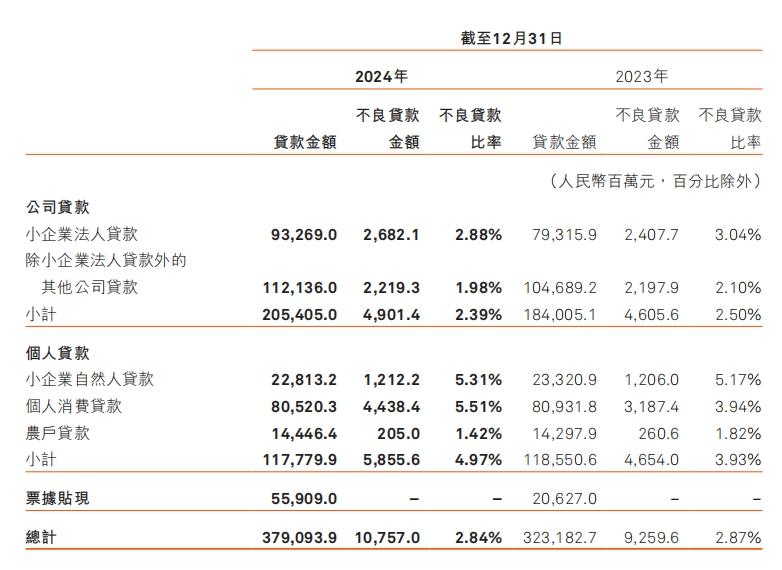

在贷款构成方面,截至2024年末,哈尔滨银行客户贷款及垫款总额为3790.94亿元。贷款结构中,公司贷款余额为2054.05亿元;个人贷款余额为1177.80亿元;票据贴现业务余额为559.09亿元。

具体来看,2024年末,哈尔滨银行个人贷款整体不良率为4.97%。

在个人贷款中,截至2024年末,哈尔滨银行个人消费贷款余额为805.20亿元;该类贷款的不良贷款余额为44.38亿元;不良贷款率为5.51%。

图片来源:哈尔滨银行股份有限公司2024年年度报告

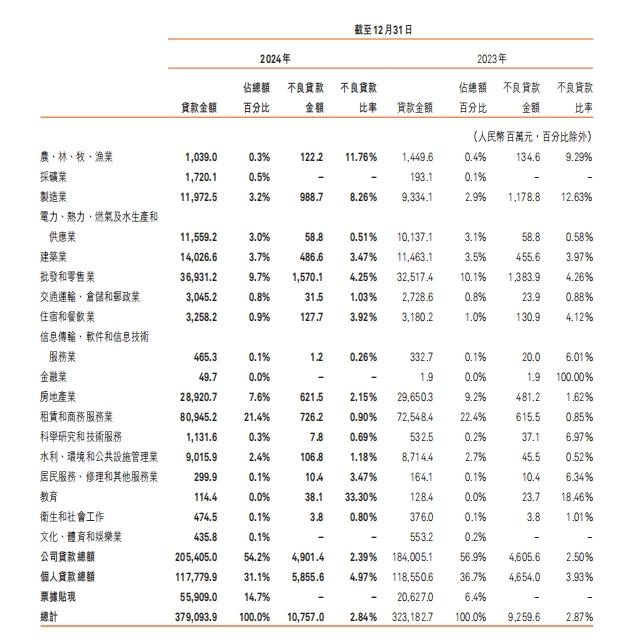

此外,年报还披露了消费贷款在不同行业领域的表现。在行业分类下,农林牧渔、制造业等行业的个人贷款不良率相对较高。其中,农林牧渔行业为11.76%,制造业为8.26%。

图片来源:哈尔滨银行股份有限公司2024年年度报告

在风险抵补能力方面,哈尔滨银行2024年末拨备覆盖率为202.59%,较2023年末的197.38%提升5.21个百分点。贷款减值准备率为5.75%,同比提升0.09个百分点。从其年报数据对比来看,两个指标均为近年来的较高水平,说明该行在贷款拨备方面有所增强。

图片来源:哈尔滨银行股份有限公司2024年年度报告

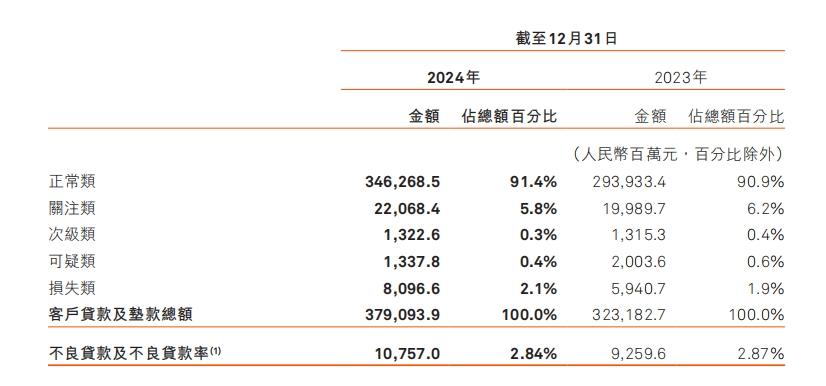

其年报还显示,该行关注类贷款余额为220.68亿元,同比增长约10.40%。关注类贷款是处于正常与不良之间的过渡类别,可能反映潜在风险压力。

图片来源:哈尔滨银行股份有限公司2024年年度报告

在整体贷款增长的背景下,哈尔滨银行的不良贷款总额、个人贷款不良率和消费贷款不良率均有不同程度上升,需关注后续资产质量变化。

03

股价持续低位运行、连续五年未进行现金分红

从资本市场表现看,截至2025年5月19日收盘,哈尔滨银行(HK 06138)报收于0.330港元/股,较前一交易日上涨0.01港元,涨幅为3.13%。

来源:百度股市通

从市值与估值水平来看,当前哈尔滨银行总市值约为36.29亿港元,对应的市盈率为3.65倍。尽管哈尔滨银行2024年实现了归母净利润同比增长24.28%的业绩表现,但股价维持在0.3港元/股的水平,低于其2014年上市发行价2.90港元/股。

此外,从股东回报角度看,哈尔滨银行自2020年起连续五年未实施现金分红安排。在此之前,该行存在间断式分红记录。2014年、2015年和2017年分别实施过现金分红,每股派息分别为0.103元、0.107元和0.05元,派息总额占当期归母净利润的比例分别为29.76%、26.40%和10.48%。2019年,该行再度派息,每股0.10元,占净利润的30.90%。

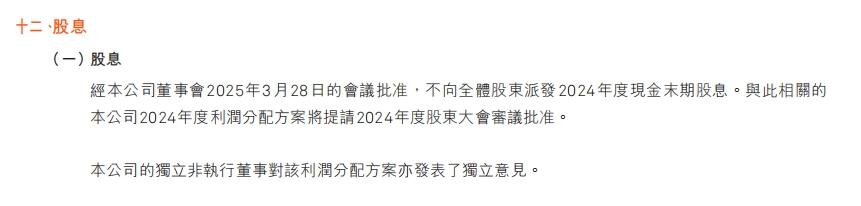

2024年年报披露,经本公司董事会2025年3月28日的会议批准,不向全体股东派发2024年度现金末期股息。这意味着截至目前,哈尔滨银行股东现金回报持续五年未实施。年报中,亦未对未来年度的派息政策作出相关说明。

图片来源:哈尔滨银行股份有限公司2024年年度报告

从派息能力来看,哈尔滨银行2024年末的未分配利润为70.08亿元,资本公积为73.67亿元,具有一定的分红基础。

但考虑到资本充足率边际下降,该行2024年核心一级资本充足率为8.68%,一级资本充足率为12.37%,资本充足率为13.61%,均较2023年有所下降,未来如需维持资本充足要求,或需更多依赖利润留存补充内源资本。

整体来看,哈尔滨银行2024年营利双增、金融投资净收益对当期净利润形成明显拉动作用,业绩增速较快。

不过,从股价持续低于面值到连续五年未进行现金分红;从不良贷款率连续五年维持在2.8%以上水平,到2024年末不良贷款余额则达到107亿元,及至关注类贷款同比增长约10.40%,2025年,哈尔滨银行将如何应对相关问题与挑战,又能否在下一个财年实施股东现金回报,我们不妨拭目以待。