9月以来,氧化铝期货及其上游烧碱价格一路上扬引发市场关注。近期氧化铝期货高位震荡,烧碱价格大幅回落,市场关注点集中在“拐点何时到来”。分析人士表示,氧化铝行业对烧碱的需求保持强势,但非铝行业需求走弱负反馈逐渐显现,烧碱现货价格见顶概率逐步增加,11月上旬或迎来转折。氧化铝市场保持近强远弱格局,现货市场缺货严重,期货价格易涨难跌,但后续投产产能较多,远期过剩压力将逐渐显现,氧化铝期货远月合约估值仍有较大的下行空间,但布局远期合约空单仍需等待氧化铝库存拐点出现。

供需偏紧 氧化铝易涨难跌

李玉芬

节后,氧化铝加权指数持仓量增长106%,盘中价格波动放大,多空博弈加剧。近日上期所相继提高氧化铝期货的保证金比例和手续费标准,对盘面情绪起到一定抑制作用。当前市场关注点集中在“拐点何时到来”上。

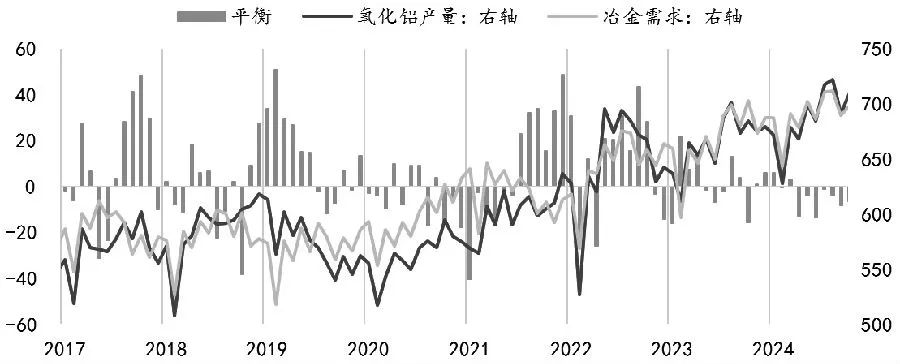

今年国内氧化铝呈现供需双增格局,且需求增量大于供给增量。从供应端看,虽有高利润驱使,企业复产意愿高涨,但由于山西及河南矿山生产受到限制、几内亚铝土矿偶发事件扰动以及国内企业高负荷运作下检修频率有所提高,导致氧化铝行业开工率提升至85%后暂时陷入瓶颈。从需求端看,今年云南电解铝企业复产早于预期,3月便开启了复产工作,且由于电量充裕,今冬明春云南或不再对电解铝行业限电,云南地区产量同比增加,对氧化铝需求增量的贡献较大。此外,西南及华北地区今年也有部分电解铝企业开启投复产工作,有利于氧化铝需求的提升。

图为国内氧化铝供需情况(单位:万吨)

海外方面,今年氧化铝供应扰动事件时有发生,澳洲及东南亚地区几家氧化铝厂因成本问题及意外事故关停或减产,海外氧化铝价格也同步上涨。且海外价格弹性相对国内更大,导致我国氧化铝进口亏损加剧、出口窗口逐渐打开,从4月开始转为净出口格局,压缩了通过进口弥补国内供需缺口的空间,进一步加大了供应短缺的压力。且近期有消息称,山东地区要再出口一船氧化铝,报价对国内网价升水200元/吨以上。

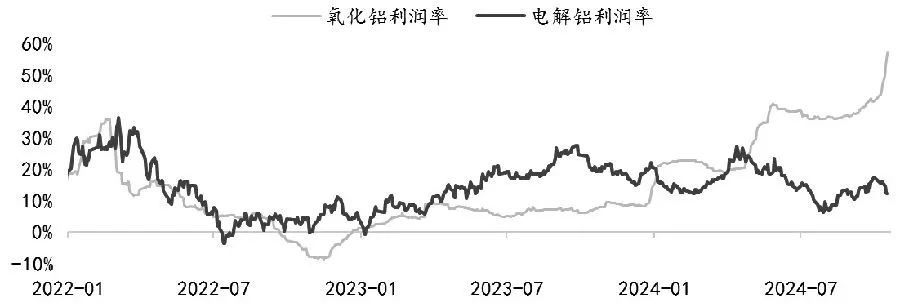

从今年年初至今,铝产业链的利润分配极度向上游倾斜。截至目前,氧化铝行业平均利润率为57%,而电解铝行业利润率被压缩至12%,且边际高成本地区生产企业利润率已基本接近盈亏平衡线,铝与氧化铝的价格比值接近4.5(近十年最低值为4.1)。且电解铝为重资产行业,减停电解槽对企业来说损失巨大,因此短期较难看到电解铝厂的减产行为,对氧化铝的需求维持较强刚性。当前铝厂原料库存偏低且仍在持续去化,采购需求仍然存在。目前电解铝行业开工率已逼近97%,但这也代表着对氧化铝的需求已接近“天花板”,明年需求增量非常有限,为氧化铝行业埋下了供应过剩隐患。

图为氧化铝及电解铝利润率对比

当前破解供需矛盾的关键在于氧化铝产能端,铝土矿的紧缺问题相较上半年缓和较多,目前内矿产能暂未恢复,但进口矿石量屡创新高。近期几内亚GAC铝土矿公司出口被海关暂停的消息传出,使得氧化铝市场交易热情再度高涨,目前公司生产维持正常,而发运恢复需要等企业与政府的谈判结束,预计影响偏短期。9月我国几内亚铝土矿进口量环比出现较大幅度下滑,主要原因是雨季对发运的影响延迟兑现。而从近期几内亚的周度发运数据看,雨季影响已告一段落,发运量已出现明显回升,预计10—11月到港量将大幅提升,且国内以使用进口矿为主的氧化铝企业矿石库存尚且“安全”,暂未出现减产风险。

近期随着我国北方地区逐渐步入冬季,多数地区启动大气污染预警,从历史经验看,氧化铝焙烧端存在潜在的减产风险,或将导致缺货格局。氧化铝企业未来新投产能体量庞大,但难以缓解近期的矛盾。本月山东一大型氧化铝厂100万吨产线投产,预计出产品时间在10月底或11月初,届时现货市场的偏紧格局将出现一定程度的缓解,但尚不足以扭转当前局面。年内有望投产的项目包括上述山东大型铝厂剩余100万吨产能以及广西某氧化铝厂100万吨产能,若顺利投产,则有望打破当前的供需偏紧格局。根据测算,乐观预期拐点将在年底出现,但若出现产能投产不及预期或矿石供应扰动再起,则拐点将继续后移。从更远端看,2025年国内有1200万至1300万吨新产能项目规划,远期过剩压力较大。海外情况和国内类似,力拓澳大利亚减产的氧化铝产能预计于年底复产,且2025年海外也有近500万吨新产能待投放,主要集中于东南亚地区。

综上,氧化铝市场将继续保持近强远弱格局。当前供应端暂无明显变化,由于现货市场缺货严重,因此此前盘面价格大幅升水但期现商缺乏期现套利动作。氧化铝期货价格大幅上涨使得盘面大幅升水,进一步刺激潜在的投机需求,有导致价格螺旋式上行的风险。另外,当前氧化铝现货报价仍维持每日50元/吨左右的上涨幅度,给近月合约带来了较强的支撑,预计在铝厂库存拐点出现以及现货价格涨势趋缓之前,氧化铝期货价格仍易涨难跌。而当前远月相较近月合约已经出现较大贴水,BACK结构较深,但后续投产产能若能顺利释放,则过剩压力将明显加剧,氧化铝期货远月合约估值仍有较大的下行空间。(作者单位:创元期货)

烧碱期货11月上旬或迎来转折

蔡英超

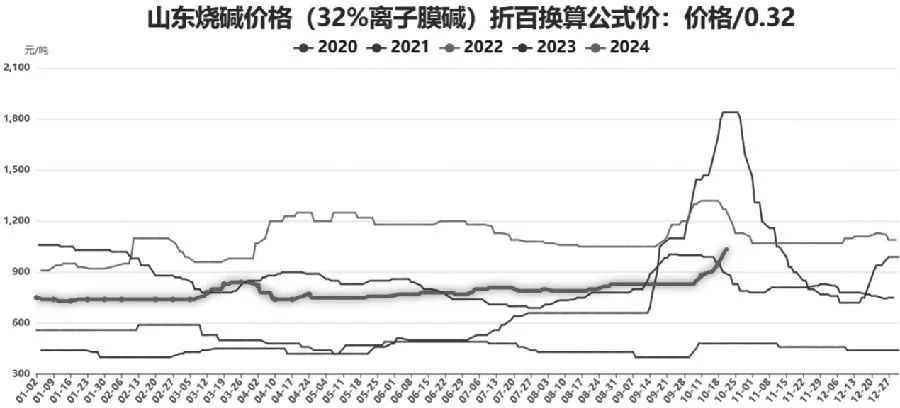

从9月底开始,供需共同发力,烧碱旺季行情启动,价格出现明显上涨,烧碱2501合约从2251元/吨最高上涨至2865元/吨,上涨幅度614元/吨。32%液碱现货价格从830元/吨上调至1040元/吨,上调幅度210元/吨。近期烧碱价格大幅回调,10月21日冲高至2865元/吨后大幅回落,目前在2600元/吨附近震荡。

1.生产企业集中检修

进入10月份,烧碱企业装置检修有所增加,河北、山东氯碱企业集中检修。相关统计数据显示,目前包括山东东岳、山东信发、山东金岭等企业共134万吨产能装置已经进入检修状态,且有129万吨产能装置计划检修,导致液碱出现局部供应偏紧局面。从产量看,周度产量出现一定下滑,本周产量或回落至76万吨,虽然总量下滑并不明显,但受制于运输半径问题,局部供应减量对部分市场现货价格的支撑非常明显,因此供应驱动是支撑近期行情走强的关键因素之一。同时,企业液碱库存持续保持在30万吨左右,处于年内相对偏低位置,也给生产企业上调价格带来一定底气。

2.需求整体偏强

氧化铝企业生产积极性较高。从相关统计数据看,目前氧化铝企业开工率在87%左右,持续保持高位,高利润导致氧化铝行业生产积极性提升。且节前山东多数下游企业清库,节后有明显补库动作,烧碱主要下游集中采购成为本轮价格上涨的重要支撑。以山东魏桥集团为例,在几内亚矿石禁止出口后,近期到货基本是澳大利亚矿石,而澳矿耗碱量相对较高,叠加其新产能投产,魏桥集团日耗碱量明显增加,而且在前期上游送碱量明显不足的情况下,魏桥集团曾阶段性缺货,必然加大对液碱的采购力度。10月份以来,其采购价格连续上调,仅10月15日至18日,32%液碱采购价格就从815元/吨上调至975元/吨,累计涨幅达160元/吨。

当前氧化铝行业利润水平处于高位,且其下游电解铝行业四季度仍有新增产能释放,需求预期相对偏强,因此氧化铝企业生产积极性较高,高开工持续,对烧碱的需求也保持偏强态势,成为支撑烧碱行情的重要因素。

3.非铝下游负反馈逐渐显现

笔者认为,此轮烧碱价格上涨主要源于季节性需求旺季到来和局部供应下降的支撑。但从当前市场表现看,非铝下游负反馈逐步显现,后期继续上涨空间受限,近两日烧碱期货2501合约价格已经出现大幅回调。

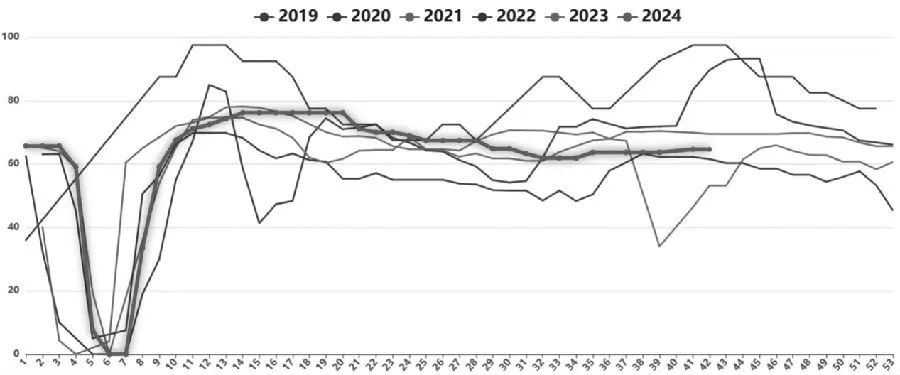

图为江浙地区印染开机率

印染、化纤行业开工率继续提升有限。印染、化纤行业在烧碱下游需求占比16%左右,今年粘胶短纤开工率保持高位运行态势,当前在86.11%左右,处于年内偏高水平。当前粘胶短纤企业多以执行前期订单为主,下游纱企观望氛围浓厚,预计未来价格偏弱运行概率较大。因此,不排除粘胶短纤开工率出现下滑的可能,对烧碱的影响或从利多逐步转变为利空。截至10月18日,江浙印染开机率为64.61%,处于历史同期偏低水平,且后续开工率大幅提升的可能性很小。整体看,印染、短纤行业对烧碱的需求或逐步萎缩。

纸浆开工表现一般。造纸行业在烧碱需求中占比8.1%左右,当前阔叶浆价格延续弱势,原纸企业仍以出货为主,建库谨慎,纸浆行业开工率难以提升,且当前开工率(71%)相较往年同期明显偏低。从历史数据看,四季度纸浆行业开工率会出现明显下滑,对烧碱的需求难以出现明显提升。

氢氧化锂开工率低位震荡。锂化工行业是上半年烧碱消费的主要增长点,国家对新能源行业的支持导致锂行业开工率大幅提升,对烧碱的需求增加。但下半年氢氧化锂开工率明显走低(目前仅40%左右)。短期看,氢氧化锂对烧碱的需求增量有限。

图为烧碱现货价格走势

综上,10月份以来,烧碱供应有一定缩减,而主要下游氧化铝行业需求保持一定强势,出现阶段性供小于求状态,带动烧碱价格持续上涨。

但从预期看,11月上旬烧碱供应将逐步恢复,且非铝需求表现并不强势,未来没有大幅提升预期,对行情支撑有限。从当前的现货价格看,非铝下游已经出现对高价的抵制现象,接货并不积极,现货价格见顶的概率逐步增加,11月上旬或迎来转折。该预期已经在期货市场有所体现,近期烧碱期货价格出现大幅回落,但由于盘面保持较深贴水,预计短期将维持区间震荡走势。(作者单位:齐盛期货)

分析人士:氧化铝现货价格仍有上涨可能

记者 董依菲

9月以来,氧化铝期货价格一路上扬,强势表现引发市场关注。10月22日,氧化铝期货2411合约盘中突破5000元/吨大关,再度创下上市以来新高。氧化铝期货为何如此强势?拐点何时到来?期货日报记者带着问题采访了多位市场分析师。

中信建投期货有色分析师王贤伟表示,近期氧化铝盘面价格持续大涨,背后是多重利好因素的共同推动。前期有消息称几内亚某矿企因“航道使用费”未与当地政府谈妥,被要求暂停矿石出口,加剧了市场对进口矿石不足的担忧。据了解,该企业矿石年产能1400万吨左右。

同时,今年海外氧化铝生产事故频发,导致氧化铝现货供给较为紧张,澳洲FOB成交价已上涨至693美元/吨,折合国内出口盈亏点在4820元/吨,仍然高于国内三网均价。目前山东地区成交3万吨氧化铝并集港出口,成交价格相对网站报价升水200元/吨以上,对国内现货市场情绪造成了一定影响。

建信期货有色研究员余菲菲表示,国庆长假后氧化铝价格持续上涨,基本面偏强格局不改。供应方面,国产矿整治行动持续,进口矿几内亚因雨季影响超预期以及政策因素导致铝土矿发运受阻,海内外矿石供应受限制约我国氧化铝产能抬升。同时,配矿调试“水土不服”导致国内产能检修频繁,实际产量难以提升。需求方面,国内电解铝运行产能不断抬升,因枯水期云南电力供应依旧充裕,当地铝厂减产预期落空,且四川、贵州此前因技改停产产能陆续通电起槽,氧化铝需求增长预期显著提升。进入四季度,预计氧化铝供需将再度由过剩转为短缺,年内氧化铝价格有望维持偏强走势。

王贤伟认为,目前氧化铝期货盘面扰动主要来自矿石供给偏紧和现货短缺两个方面,后续供给方面问题会有所缓解,但需要较长时间。国产矿方面,河南矿山在10月底会部分复产,山西、贵州地区矿石供给难有改善。进口矿方面,9月主要是几内亚雨季影响了发运效率,目前港口发运情况有所改善。

氧化铝现货端则需要关注后续新增产能的投产情况,四季度可能落地的主要是魏桥集团迁建的200万吨产能,预计第一批在11月初出料,第二批大概率在11月底或12月初出料。还有广西华昇二期的200万吨产能,预计第一批在12月底投产,第二批2025年1月底投产。因此,中短期现货端仍将维持相对偏紧格局。

需求方面,王贤伟预计四季度氧化铝需求表现较为强劲。由于今年枯水期云南地区电解铝厂不会减产,西南地区需求非常稳定。而四季度新疆、贵州等地区还有50万吨新增产能投产,目前已进入采购备货阶段,将带来约100万吨/年的需求增量。同时,进入冬季后北方铝厂有刚性冬储采购需求,也会带来额外的消费增量。另外,随着氧化铝现货价格的大幅走高,电解铝生产成本亦大幅上涨。按目前的现货价格测算,电解铝行业亏损产能在13%左右。目前期货盘面对应电解铝生产成本在19200元/吨,全国平均冶炼利润1500元/吨左右,理论上仍可为氧化铝期货提供一定的上行空间。

中信建投期货工业品首席研究员江露表示,从供需平衡表看,四季度氧化铝市场潜在利多因素仍较多。当前下游电解铝行业利润较高,氧化铝价格上行并未明显抑制需求。

不过从远月潜在利空看,江露表示,几内亚矿恢复供应是大概率事件,短期扰动已逐步在盘面计价。同时,2025年国内氧化铝投产预期在1200万吨以上,高利润将加快供应回升并修正供需结构。从估值来看,目前电解铝和氧化铝的比价为4.45,已接近历史低位。

王贤伟表示,目前氧化铝现货价格表现出大幅上涨态势,近期北方地区贸易商现货成交价上涨至4650~4750元/吨。且当前供需矛盾依然突出,短期氧化铝现货价格仍有上涨可能。同时,氧化铝基差以现货价格上涨的方式修复,夯实了期货价格的下限,近期氧化铝期货仍偏强运行为主。布局远期合约空单,仍需等待氧化铝库存拐点出现。

*END*

责任编辑:孙亚宁 主管:李红珠