国家税务总局、财政部、国铁集团10月18日联合发布公告,从今年11月1日起,我国铁路客运领域将推广使用全面数字化的电子发票,为旅客和单位报销铁路客票提供便利。

当前,铁路客运采用纸质车票作为报销凭证。国家税务总局与国铁集团目前已完成铁路发票电子化信息系统对接改造,具备全国推行条件。

采用全面数字化的电子发票后,旅客不再需要到火车站、车票代售点、自助机上打印纸质报销凭证。对单位而言,财务人员可基于电子发票开展无纸化报销、入账、归档、存储等业务,提高工作效率。此外,随着铁路纸质车票的使用大幅度减少,铁路运输企业印票、终端自助机维护等成本也将大幅度降低。

根据公告,旅客在行程结束或支付退票、改签费用后,可以通过铁路12306网站和移动客户端取得电子发票并进行查询、下载、打印;单位既可以通过税务数字账户进行电子发票的查询、查验、下载、打印和用途确认等,也可以通过全国增值税发票查验平台查验。

据介绍,为方便旅客和单位,铁路客运在全面数字化的电子发票推行使用中设置了过渡期,过渡期为2024年11月1日至2025年9月30日。过渡期内,纸质报销凭证和电子发票将并行使用。

国家税务总局 财政部

中国国家铁路集团有限公司

关于铁路客运推广使用

全面数字化的电子发票的

公告

为贯彻落实中办、国办印发的《关于进一步深化税收征管改革的意见》关于推进铁路客运发票电子化改革的要求,税务总局、财政部、中国国家铁路集团有限公司(以下简称国铁集团)决定在铁路旅客运输领域推广使用全面数字化的电子发票。现将有关事项公告如下:

一、国铁集团所属运输企业、非控股合资公司以及地方铁路企业(统称铁路运输企业)通过铁路客票发售和预定系统办理境内旅客运输售票、退票、改签业务时,可开具电子发票(铁路电子客票)。

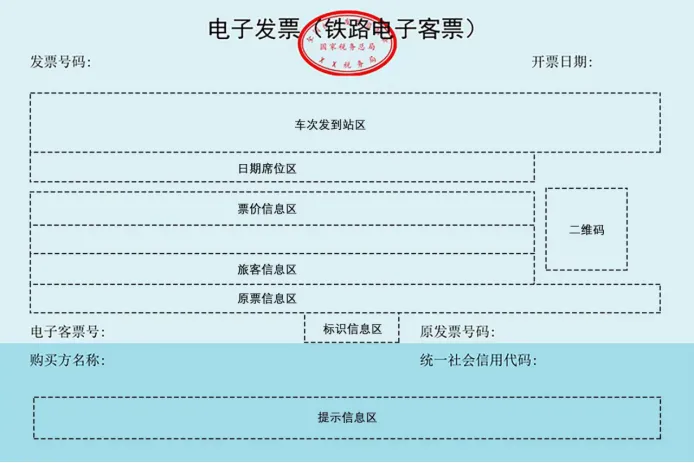

二、电子发票(铁路电子客票)属于全面数字化的电子发票,基本内容包括:发票号码、开票日期、购买方信息、旅客身份证件信息、行程信息、票价、二维码等。电子发票(铁路电子客票)样式见附件1。

三、电子发票(铁路电子客票)的发票号码为20位,其中:第1-2位代表公历年度后两位,第3-4位代表行政区划代码,第5位代表电子发票(铁路电子客票)开具渠道代码,第6-20位代表业务顺序编码。

四、旅客在行程结束或支付退票、改签费用后,可通过铁路12306(包括网站和移动客户端,下同)如实取得电子发票(铁路电子客票)。铁路运输企业根据旅客提供的购买方名称、统一社会信用代码和行程信息等如实开具电子发票(铁路电子客票)。

五、铁路运输企业通过铁路12306下载或以电子邮件等方式将电子发票(铁路电子客票)交付给旅客。旅客可通过铁路12306查询、下载、打印电子发票(铁路电子客票)。

六、需要报销入账的旅客,应当取得电子发票(铁路电子客票)。鼓励购买方收到电子发票(铁路电子客票)后,按照电子凭证会计数据标准相关要求,实现对电子发票(铁路电子客票)的全流程无纸化处理。乘车日期在2025年9月30日前的,旅客取得的铁路车票(纸质报销凭证)仍可报销入账,铁路车票(纸质报销凭证)与电子发票(铁路电子客票)不可重复开具。

七、购买方为增值税一般纳税人的,购进境内铁路旅客运输服务,以电子发票(铁路电子客票)作为增值税扣税凭证,并按现行规定确定进项税额。乘车日期在2025年9月30日前的铁路车票(纸质报销凭证),仍按照《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(2019年第39号)第六条第一项第3点的规定确定进项税额。

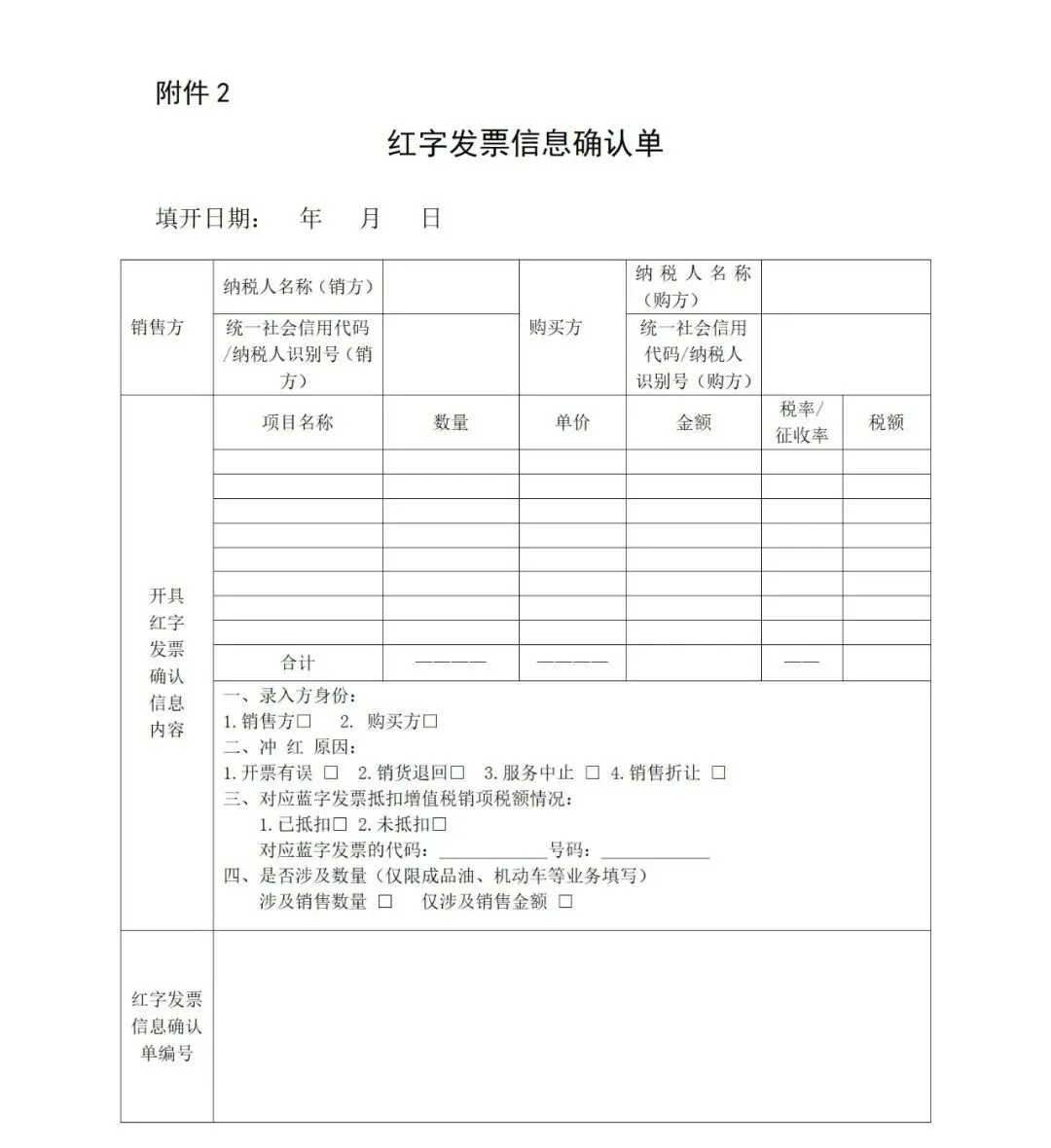

八、旅客取得电子发票(铁路电子客票)后,因购买方信息填写有误等原因需要换开电子发票(铁路电子客票)的,铁路运输企业按以下规定开具红字电子发票(铁路电子客票):

(一)购买方未作用途确认和入账确认的,由铁路运输企业填开《红字发票信息确认单》(以下简称《确认单》,见附件2),开具红字电子发票(铁路电子客票)。

(二)购买方已进行用途确认或入账确认的,由铁路运输企业填开《确认单》,经购买方确认后,依据《确认单》开具红字电子发票(铁路电子客票)。购买方已将电子发票(铁路电子客票)用于增值税申报抵扣的,应暂依确认后的《确认单》所列增值税税额从当期进项税额中转出,待取得铁路运输企业开具的红字电子发票(铁路电子客票)后,与《确认单》一并作为原始凭证。

九、国铁集团按规定向税务部门上传电子发票(铁路电子客票)信息,税务部门通过电子发票服务平台税务数字账户(以下简称税务数字账户)将电子发票(铁路电子客票)同步传输给购买方。购买方可通过税务数字账户进行电子发票(铁路电子客票)的查询、查验、下载、打印和用途确认等,也可通过全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)查验。旅客可通过个人所得税APP个人票夹对电子发票(铁路电子客票)进行查询、下载等。

十、购买方为增值税一般纳税人的,可通过税务数字账户对符合规定的电子发票(铁路电子客票)进行用途确认,按规定办理增值税进项税额抵扣。增值税一般纳税人申报抵扣的电子发票(铁路电子客票)进项税额,在纳税申报时应当填写在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)的“认证相符的增值税专用发票”相关栏次中。

十一、本公告自2024年11月1日起施行。

特此公告。

附件:

1.电子发票(铁路电子客票)样式

2.红字发票信息确认单

附件1

来源:央视新闻 、国家税务总局官网 周口日报(声明:“西华融媒”微信公众号刊载此文,是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请及时与我们联系,我们将及时更正、删除或依法处理。)

编辑:李芳郁

审核:李永杰