最近长城汽车的魏总直指汽车市场有“车圈恒大”,由于目前比亚迪是汽车汽车销量最高的整车公司,因此部分言论将“车圈恒大”指向比亚迪,这也迫使比亚迪集团品牌及公关处总经理李云飞不得不发长文一一反驳。

网络上指责的核心理由就是:当前比亚迪的负债5800多亿元,负债率达到了70%是个危险信号。

平心而论,首先这个指责就是毫无行业常识,因为汽车整车制造具有重资产投入和追求规模效应的特点,从研发到生产的周期也相对较长,因此整车企业在扩张期普遍都会选择负债扩张模式。

负债承受着偿付的压力,但是也能够带来资产的增加,所以核心问题并不在于负债如何,而是负债所产生的资产是否能够创造更大的价值,如果能,那么负债合情合理,符合商业价值和全体股东利益。

过去4年,比亚迪汽车的市场需求猛增,比亚迪对应大幅扩张产量,这也就意味着不得不快速进行大规模重资产投资,比亚迪采用负债的方式引入生产设备,实现了产销量的大幅上升,2024年实现7771亿元营业收入,规模效益也降低了生产成本,利润也大幅攀升到403亿元,高达542亿元的研发投入也让数万名中国高校培养的理工生有了广阔的成长天地。

实际上,纵观全球汽车市场,整车企业无不是通过负债进行市场扩张, 通过负债扩张的方式也让多个整车企业扩大规模、走向世界、惠及市场就业和股东回报。目前,丰田负债2.7万亿、大众3.4万亿、福特1.7万亿、吉利5047亿、上汽6104亿,纵观其一路发展史,莫不是如此。

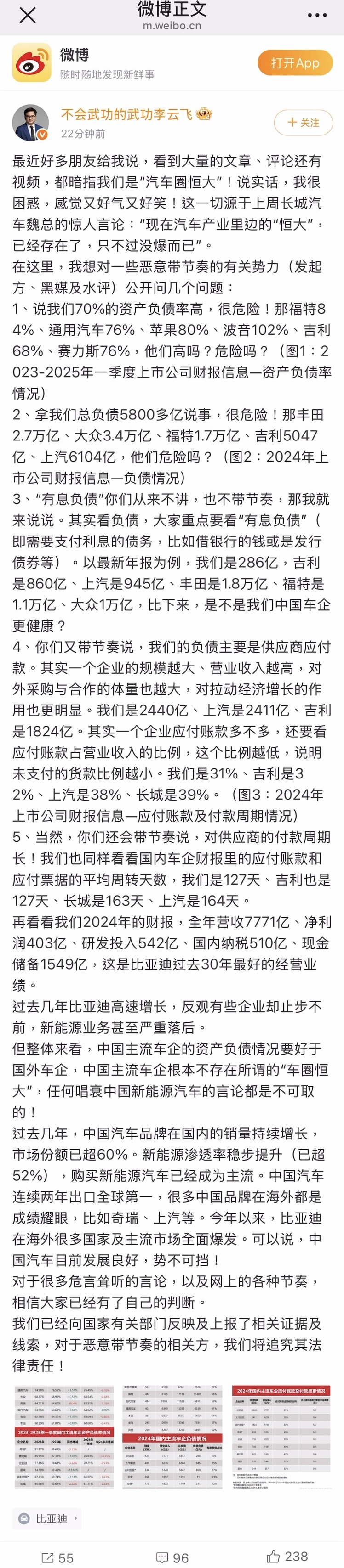

对此,李云飞发出反问,“说我们70%的资产负债率高,很危险!那福特84%、通用汽车76%、苹果80%、波音102%、吉利68%、赛力斯76%,他们高吗?危险吗?”

那么看网上还有人说了,汽车公司负债率高就不会倒了吗?中国也有多个汽车公司资不抵债陷入倒闭的,比亚迪的负债率70%,难道就十分稳健吗?

如果稍微懂一点财务,相信任何人翻看恒大的财报以及国内倒闭汽车企业的财报就不难发现,这些企业是被有息负债拖垮的,为什么有息负债的影响会那么大,因为有息负债一般具有期限性,如果到期无法还息或者还本付息,就构成了债务违约,那么公司所有的负债就像多米诺骨牌一样接连倒下,届时债权人一拥而上形成挤兑,一下子就能耗干一个公司的账面现金,让这家公司经营全面停摆。

不过李云飞在发文当中,把国内外主流的整车车企的有息负债全部列了出来,数据显示,比亚迪的有息负债为是286亿元,吉利是860亿元、上汽是945亿元、丰田是1.8万亿元、福特是1.1万亿元、大众1万亿元。

相比之下,中国主流车企的有息负债并不高,强流动性资产就可以完全覆盖。更别说比亚迪光是账面现金就超过了1000亿元,远远高于有息负债286亿元的规模。更重要的是,今年一月底,比亚迪账面的货币资金以及流动性较高的金融资产对流动负债的占比超过了30%,创下了上市以来的最高水平,这表明比亚迪的变现能力很好,对流动债务的直接偿付能力也极强。

当然还有就是供应商付款的疑问,因为比亚迪现在是中国汽车销量王,有人就质疑比亚迪对供应商的账期是否过长过多,是否对供应商太过于强势和压迫。

李云飞也同样用数据给出了自证。李云飞称,“其实一个企业的规模越大、营业收入越高,对外采购与合作的体量也越大,对拉动经济增长的作用也更明显。我们是2440亿元、上汽是2411亿元、吉利是1824亿元。其实一个企业应付账款多不多,还要看应付账款占营业收入的比例,这个比例越低,说明未支付的货款比例越小。我们是31%、吉利是32%、上汽是38%、长城是39%。”

对于供应商账期,李云飞按照各个整车企业的公开数据一一列出:比亚迪为127天、吉利也是127天、长城是163天、上汽是164天。整体来看比亚迪对供应商的账期在车圈内相对并不长。

其实,懂得财务的人根据比亚迪财报财报粗略测算,可以得出比亚迪的供应商账期并不存在问题,因为比亚迪的营运能力比2019年之前更好,而不是更差。

根据同花顺iFind金融数据平台的测算,2019年比亚迪的营业周期为218.7三天,但是2024年只有87.33天,2019年存货的周转天数是87.37天,但是2024年降到了58.57天,这样的经营效率完全能够应对供应商的付款要求。

在文章的最后,李云飞还表示,“我们已经向国家有关部门反映及上报了相关证据及线索,对于恶意带节奏的相关方,我们将追究其法律责任!”#李云飞直面负债质疑# #比亚迪李云飞回应近期传闻# #中国汽车走到今天何其不易#