文/瑞财经 孙肃博

转眼已到2024年年底,中策橡胶集团股份有限公司(以下称“中策橡胶”)的IPO进程再次因财务资料过期,被按下了暂停键。

去年3月31日,中策橡胶向上交所主板递交了上市申请,拟募资70亿元。到了今年3月,因上市申请文件中的财务资料已过有效期,中策橡胶被中止了审核。

三个月后,中策橡胶在回复交易所问询的过程中对财务数据进行了更新。但9月30日,其上市审核再次因财务资料过期而被中止,直至今日仍未有进展。

从招股书中可以发现,中策橡胶曾由杭州橡胶总厂与一家外企共同成立。2019年,中策橡胶易主给了巨星科技(002444.SZ)董事长仇建平及其女儿仇菲。

截至目前,仇建平已实控3家上市公司,除了巨星科技外,还有新柴股份(301032.SZ)及杭叉集团(603298.SH)。若此次中策橡胶顺利上市,仇建平将拿下人生第四个IPO。

值得注意的是,在仇建平入主中策橡胶后,公司于2020年、2021年及2022年上半年均进行了分红,分红金额达14.5亿元。按照仇建平、仇菲父女的持股比例计算,大约分走了3.69个亿。

01

巨星系入主

两年半分红14.5亿元

中策橡胶的故事开始于1992年的夏天。

当年6月,杭州橡胶总厂和外资企业中策投资有限公司(以下称“中策投资”)共同成立了中策橡胶的前身“杭州中策橡胶有限公司”(后更名为“中策橡胶集团有限公司”,以下称“中策橡胶有限”),双方各持股51%及49%。

到了2014年,为顺应现代企业的发展需求,中策橡胶有限拟引入外部财务投资人并优化公司股权结构。彼时,国有股东向外部财务投资人转让了部分股权,并同时转变了公司的经营管理机制。

注入新力量的中策橡胶有限,在2018年底再次开始策划一场改革。

当时的中策橡胶有限尚无启动IPO的规划,且公司的各投资人因有资金需求而有意退出公司。同时,巨星科技的实控人仇建平及彤程新材(603650.SH)的实控人ZHANG NING发现了中策橡胶有限,并看好其发展前景,有收购中策橡胶有限股权的打算。

就这样,在各方促成下,2019年10月,仇建平通过杭州中策海潮企业管理有限公司(以下称“中策海潮”)收购了中国轮胎企业、杭州元信东朝、杭州元信朝合、绵阳元信东朝、Cliff Investment、Esta Investments、CSI以及JGF合计转让的中策橡胶有限46.95%股权,收购价格为15.69元/注册资本。

同月,ZHANG NING通过上海彤中收购了杭州元信东朝转让的中策橡胶有限10.16%股权,收购价格同为15.69元/注册资本。

据悉,中策海潮由仇建平持股85.6%的巨星集团于2019年4月17日出资设立。同年5月31日,仇建平和女儿仇菲合计持有16.87%份额的海潮好运也入股了中策海潮。10月14日,仇建平实控的巨星科技、杭叉集团也成为中策海潮的股东。

此次股权转让完成后,中策橡胶有限的实际控制人变更为了仇建平、仇菲父女。

值得一提的是,在仇建平、仇菲父女入主中策橡胶后,公司于2020年、2021年及2022年上半年接连进行了现金分红,金额合计达14.5亿元。按仇建平、仇菲父女的间接持股比例计算,约分走了3.69亿元。

在收购中策橡胶前,仇建平凭着“并购王者”的称号已在资本市场驰骋多年。不过,他一直以来的收购策略并不在于“多”,而是“精”。

2011年,仇建平完成了对杭叉控股98.8%的股权收购,成为了杭叉集团的实控人。此后一年,他对杭叉集团再次加注,加上在巨星科技的控股,仇建平彼时身家已达134亿元。

这次出手后,很多公司找上仇建平,希望他对自己投资,仇建平多数拒绝了。“如果我对一个行业不是很懂,是不会投资的。我并购企业有四个原则:并购对象有一个品牌、有一个优秀的团队、在行业中数一数二、所处的行业在往上走。”他说道。

和多数浙商一样,仇建平出身草根。1978年,他成为恢复高考后第一批大学生,被北京科技大学录取。1982年本科毕业后,又顺利考取西安交通大学机械工程系铸造专业硕士研究生,师从纪嘉林教授。

从西安交大毕业后,仇建平先被分配到了浙江省机械研究院。后又两度辗转杭州二轻院和浙江省机械外贸进出口公司,站稳了自己在工具相关出口业务上的脚跟。

1993年7月,30岁的仇建平下海创办了巨星集团前身——杭州巨星工具有限公司。当时的五金工具行业既传统又新兴,有业内人曾打比方道“巨星科技的业务就像是路边的五金店,感觉常年都没有客人光顾,很普通很不起眼,但是还都活得不错。”

2010年,巨星集团登陆深交所,市值逼近70亿元。

如今,仇建平已手握三家上市公司,分别为巨星科技(002444.SZ)、新柴股份(301032.SZ)及杭叉集团(603298.SH),市值合计超500亿元。

此次中策橡胶IPO,计划发行不超19,675.9259 万股股票,发行后总股本不超98379.6297万股,拟募资70亿元。按此计算,若其顺利上市,市值约达350亿元,而仇建平的资本帝国直逼千亿。

02

74家经销商成间接股东

仇建平、仇菲父女掌握中策橡胶控制权仅4个月后,2020年2月,中策橡胶的74名经销商间接入股了公司。

彼时,74名经销商共同出资设立的持股平台杭州潮升企业管理合伙企业(有限合伙)(以下称“杭州潮升”)受让了杭州元信东朝股权投资合伙企业(有限合伙)(以下称“杭州元信东朝”)、绵阳元信东朝股权投资中心(有限合伙)(以下称“绵阳元信东朝”)持有的中策橡胶有限2.89%股权。双方交易价格与仇建平、仇菲父女的入股价格一致,为15.69元/注册资本。

据瑞财经《预审IPO》了解,这74名经销商受让杭州元信东朝、绵阳元信东朝转让的股份,主要原因是通过股权抵偿债权。

2016年-2018年期间,上述经销商合计向杭州元信东朝、绵阳元信东朝提供了借款3.44亿元。到2019年底时,杭州元信东朝、绵阳元信东朝持有的中策橡胶有限大部分股权已转让给了中策海潮。随后于2020年2月,杭州元信东朝、绵阳元信东朝通过股权抵偿债权方案向经销商持股平台转让了剩余股权并退出。

瑞财经《预审IPO》查阅后发现,杭州元信东朝和绵阳元信东朝最初均由上海磐信言钊投资咨询有限公司(以下称“上海磐信”)及北京中信投资中心(有限合伙)(以下称“北京中信”)设立。

设立之初,上海磐信为杭州元信东朝的执行事务合伙人。2014年入股中策橡胶时直至目前,其执行事务合伙人从未发生过变化。

而绵阳元信东朝的执行事务合伙人在设立之初时为上海磐信,到了2014年入股中策橡胶时已变更为上海惟颐投资管理有限公司(以下称“上海惟颐”)。直至2022年11 月29日被注销前,绵阳元信东朝的执行事务合伙人仍为上海惟颐且一直未变过。

据了解,上海磐信的控股股东系北京信聿投资中心(有限合伙)(以下称“北京信聿”),中信产业基金是北京信聿的基金管理人。因此,中信产业基金对上海磐信形成控制。而上海惟颐的控制方为上海复星产业基金,穿透后的实际控制人为郭广昌。

事实上,杭州元信东朝、绵阳元信东朝均是中信产业基金、上海复星产业基金在2014年为入股中策橡胶有限而专门成立的持股平台。当时其入股资金,主要是来源于通过市场化自主募集取得的自有资金及部分来自于金融机构的贷款资金。而后来2016年-2018年杭州元信东朝、绵阳元信东朝自经销商处取得的借款,均用于了其对金融机构的还款。

瑞财经《预审IPO》穿透招股书发现,经销商是中策橡胶主要的销售渠道,2019年—2021年及2022年上半年,公司来自经销模式的主营业务收入占比分别为79.66%、76.61%、78.15%和80.89%。

招股书中,中策橡胶并未披露各年度经销商数量。但首轮审核问询函回复显示,截至2022年末,中策橡胶在境内已拥有644家经销商。也就是说,超过10%的境内经销商都成为了公司间接股东。

2021年—2023年,中策橡胶来自入股经销商销售金额占主营业务收入的比例分别为23.02%、20.89%和19.85%。而同期,入股经销商的毛利率分别为17.29%、15.44%和13.63%,其他内销经销商毛利率分别为19.64%、18.38%和16.25%,入股经销商毛利率均低于其他内销经销商毛利率。

对此,中策橡胶表示,主要系因入股经销商下游需求较为多样,其中大型经销商通常会对经销区域所在地的中小型挂车厂、电动车厂等配套客户销售部分低价规格产品,导致整体入股经销商毛利率水平较低。此外,入股经销商基本为规模较大的经销商,下游渠道较多,覆盖区域较广,通常可以达成更高的任务目标,获得的返利比例较高,导致公司对其销售毛利率较低。

03

递表一年后两次被中止审核

在入主中策橡胶有限的第二年,仇建平便有了上市计划。

2021年10月,中策橡胶有限整体变更为了股份有限公司,公司名称也变更为了“中策橡胶集团股份有限公司”。

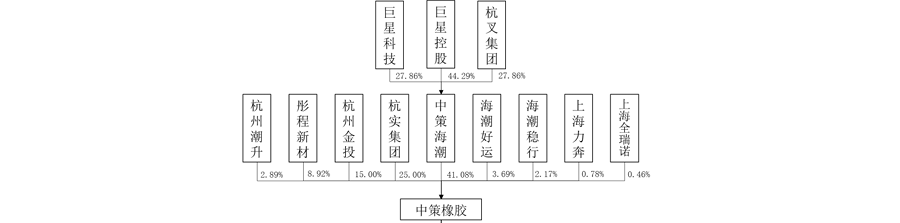

截至2023年3月31日递表前,中策橡胶由中策海潮持股41.08%,由杭实集团持股25%,由杭州金投持股15%,由彤程新材(603650.SH)持股8.92%,由海潮好运持股3.69%,由杭州潮升持股2.89%,由海潮稳行持股2.17%,由上海力奔持股0.78%,由上海全瑞诺持股0.46%。

其中,仇建平作为巨星控股、杭叉集团和巨星科技的实际控制人,通过中策海潮控制了中策橡胶41.08%的股份及相应表决权,并作为海潮好运、海潮稳行的执行事务合伙人,控制了中策橡胶合计5.87%的股份及相应表决权。

此外,仇建平的女儿仇菲还通过海潮好运和海潮稳行合计间接持有中策橡胶1.9%的股份。仇建平、仇菲父女合计可以控制中策橡胶46.95%的股份及相应表决权,是中策橡胶的共同实际控制人。

然而,递表一年后,中策橡胶便因财务资料过期而被中止审核。虽然三个月后在回复交易所问询时,对财务数据进行了更新。但今年9月30日,中策橡胶的上市申请再次被按下了中止键。

直至目前,中策橡胶的IPO状态仍显示为“中止”。但仇建平于巨星科技,却传来了动向。

11月12日,巨星科技公告称,公司实际控制人、董事长仇建平计划在公告披露之日起15个交易日后的3个月内以集中竞价方式减持不超过520万股,占公司总股本比例为0.44%。而这也意味着,仇建平于中策橡胶的控股权也将发生一定变化。

04

递表后改募投项目

短债缺口达43.05亿元

自成立以来,中策橡胶主要从事全钢胎、半钢胎、斜交胎和车胎等轮胎产品的研发、生产和销售。公司拥有“朝阳”、“好运”、“威狮”、“全诺”、“雅度”、 “金冠”、“WEST LAKE”、“GOODRIDE”、“CHAO YANG”、“TRAZANO”等多个国内外知名品牌。

按客户所在地区来看,中策橡胶的境内销售和境外销售比例相当,总体还是境内销售收入略高于境外销售收入。

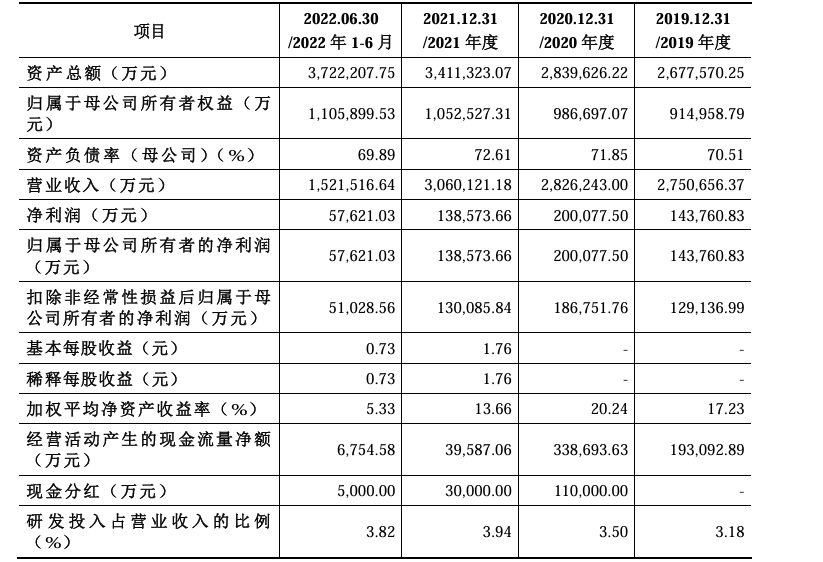

2019年-2023年,中策橡胶的收入分别为275.07亿元、282.62亿元、306.01亿元、318.89亿元、352.52亿元,归母净利分别为14.38亿元、20亿元、13.86亿元、12.25亿元、26.38亿元。

可以看到,2021年及2022年中策橡胶的归母净利均出现了明显的下滑。对此,中策橡胶表示,系原材料价格上涨导致销售毛利率下滑所致。

据悉,2020年至2022年,受天然橡胶、合成橡胶等原材料价格波动等因素的影响,中策橡胶的成本呈逐年上涨趋势。2022年较2020年,中策橡胶的全钢胎、半钢胎、斜交胎和车胎产品销售单位成本累计上涨幅度分别为21.46%、17.95%、33.88%和20.86%。

与此同时,因未能在各销售渠道和各销售区域均有效传递价格成本压力,中策橡胶的销售毛利率呈现逐年下滑趋势,于2019年-2022年各期分别为19.21%、19.53%、16.19%、15.2%。

按照产品分类,中策橡胶的全钢胎产品及半钢胎是公司最主要的收入来源。2021年—2023年,公司来自全钢胎的主营业务收入比重分别为52.20%、49.83%和49.01%;来自半钢胎的主营业务收入比重分别为27.79%、29.10%、32.04%。

而全钢胎产品及半钢胎于2019年-2022年上半年各期的毛利率也均有一定程度下滑。其中,全钢胎产品的毛利率于各期分别为18.32%、18.22%、14.28%、13.56%,半钢胎产品的毛利率于各期分别为21.89%、20.81%、19.11%、18.29%。

可以看到,中策橡胶的半钢胎产品毛利率总体还是略高于全钢胎产品。值得一提的是,中策橡胶2023年3月披露的招股书显示,中策橡胶6个募投项目中,大多数生产建设项目均为提高全钢胎产能,包括“年产650万套全钢子午线轮胎绿色5G数字工厂项目”、“年产250万套全钢子午线载重轮胎生产线项目”等4个项目,合计拟使用募集资金40亿元。

然而,中策橡胶在回复交易所审核问询函时表示,综合考虑市场前景及产能消化因素,公司2023年第一次临时股东大会决定,募投项目中原“年产650万套全钢子午线轮胎绿色5G数字工厂项目”将变更为“高性能子午线轮胎绿色5G数字工厂项目”,产品也将从“年产650万套全钢子午胎”变更为“年产2500万套半钢子午胎”。

另外值得注意的是,中策橡胶此次IPO还拟募资28.5亿元用于补充流动资金。瑞财经《预审IPO》穿透招股书发现,截至2022年6月30日,中策橡胶的货币资金为24.46亿元。而同期,其短期借款约有52.44亿元,一年内到期的长期借款约有15.07亿元。也就是说,中策橡胶的短债缺口约43.05亿元。

附:中策橡胶上市发行有关中介机构清单

主承销商、保荐人:中信建投证券股份有限公司

发行人律师:浙江天册律师事务所

审计机构:天健会计师事务所(特殊普通合伙)

评估机构:万邦资产评估有限公司