钱换来的,都是宝贵的

发布机构 | 引航咨询(Pilotage Consulting)

原创作者 | 李忠心

本文编辑 | 一棵白菜

前言:

实话说,要讲这个话题,我准备了很久,一直到昨天我还在改课件。为了环节焦虑,昨天中午发了个朋友圈测试下大家的反应,发现大家对这个话题很期待,但同时也很宽容。大概可以算一下,其实烧钱的规模不止100亿,保守算下来大概200亿。

原来有人写过零担的三十年,为什么我要重点讲这十五年呢?十五年前,零担行业竞争其实并不激烈,2010年出现了两家公司,一家叫安能,安能是物流行业卷的开始;另外一家是卡行天下,它是大票零担整合的起点。所以我把这个主题定为了零担十五年,带领大家一起总结下大佬交的200亿学费,到底换来了哪些宝贵认知。

认知1-零担的细分

边界越来越清晰,不是越来越模糊

第一个就是关于零担行业的细分,因为我们每次学讲课或者项目的时候,别人都说物流行业越来越模糊,快递企业做快运、快运企业做大票,大票企业做整车、大家又一起做合同物流,好像行业的边界越来越模糊了。

但这是一种假象,事实是零担的细分边界是越来越清晰的,而不是越来越模糊的。大家可以回想一下,顺丰在2014年做快运的时候(那个时候叫重货),在大网里面跑了几年,发现两个模型其实是不兼容的。到2016年的时候,顺丰快运和中通快运分别独立于快递大网建立快运网络,这标志着快递和快运的边界彻底清晰。2017年的时候,壹米滴答独立于区域网单独去起全国网,标志着区域网和全网快运的边界也彻底清晰。

快运和大票的边界彻底分开是在2025年,标志性事件是融辉发布了专线的招募计划,代表着网络型快运和线路型的大票也是不兼容的。在这之前也有一些标志事件,比如前几年安能放弃大票之后利润变得特别好,也证明了大票和快运不是一码事,这些认知是花了很多钱换来的。

认知2-细分的逻辑

趋势上是越分越细

但体量不支撑独立赛道的会被合并

从趋势上,看行业是越分越细的,但体量不支撑独立赛道的会被合并,比如大包裹。原来存在的独立的大包裹公司,比如优速和速尔这类企业,原来活得挺好的。但最终和小票快运一起合并成为快运网络,所以我们看到的独立的大包裹公司消失并不是因为他们不努力,而是因为这个赛道不能独立支撑一张网络。快运企业集体转型做了大包裹,同时快递持续剥离电商大件到快运网络,这是这是整个零担行业细分的逻辑。

细分逻辑的另一个方面:市场规模是决定细分的基础,美国没有快运,只有大票零担。国内零担的体量一年大概是25亿吨,而美国只有是1.1亿吨,因为美国的商流是高度计划性的,主流的模式是合同物流的整车+城配模式。

美国一年的货运量是150亿吨,中国大概是500亿吨,美国零担占比不到1%,我们的零担占比大概是5%。国内的快运平均公斤段在70-80,在美国属于大包裹,并在快递大网里面,它只是一个产品线,并不是一张独立的网络。

而我们经常提及的美国零担网络公司,比如 FedEx Freight 和ODFL,他们本质上都是大票零担公司,票均重量超过700KG,但在美国他们是以网络形式是存在的。我们可以得到一个结论:市场越大,才有可能有更多的细分。美国的商业快递和电商快递也是不分网的,而我们国内的商业件和电商件则完全是两个市场,两张网络。我们在定义市场的时候,并不是用我们的意志来做决定。

认知3

行业边界≠企业边界

比如顺丰做快运的时候,并不是因为快递和快运的边界模糊,而是人家资源多,主赛道也已经够大了,所以要开辟第二赛道。而我们自己连自己的主赛道做不好的时候,是没有资格去做多元化的。所以行业的边界是由资源效率的拐点来决定的,而企业的边界是由企业自身资源多少来决定的,巨头的单一市场是绝对领先的情况下,才有可能再做多元化,其他企业只能选择聚焦。

认知4-细分边界清晰后

市占率是最重要的指标

一旦错失补救代价很大

我们把快运的发展大概分了4个阶段,第一个阶段天地华宇和佳吉鼎盛的时期,在当时看来也是很大的公司,事实上他们连县区覆盖都做不到,只能把它称之为地级市覆盖阶段。他们犯错了吗?其实也没有,只是由于资源投入不够,认为这样就行了。

到2010年的时候,就被2.0的德邦模式给超越了。当年佳吉和华宇打不过德邦,是因为它有很多地方不能到,但是现在这个问题就没了。德邦在2.0阶段做到了区县全覆盖,但是他犯的错是提前多元化导致错失机遇。

到了3.0就是安能和百世快运,他们把日均货量从1.5万吨拉到了3万吨;但是他们也犯了同样的错误,提前多元化做快递导致了丧失机遇,被后来的中通快运和顺丰快运给追上了,这个时候叫全网覆盖加上to c,把日均货量拉到了5万吨。后来再追,发现本来是应该建立巨大优势的机会给丢失了,再追就很难了,像1.0阶段的那些企业就永远就追不上来了。

当细分边界确定以后,市占率就变成了最重要的指标,一旦错失它的补救的代价是很大的,可能永远没机会了。

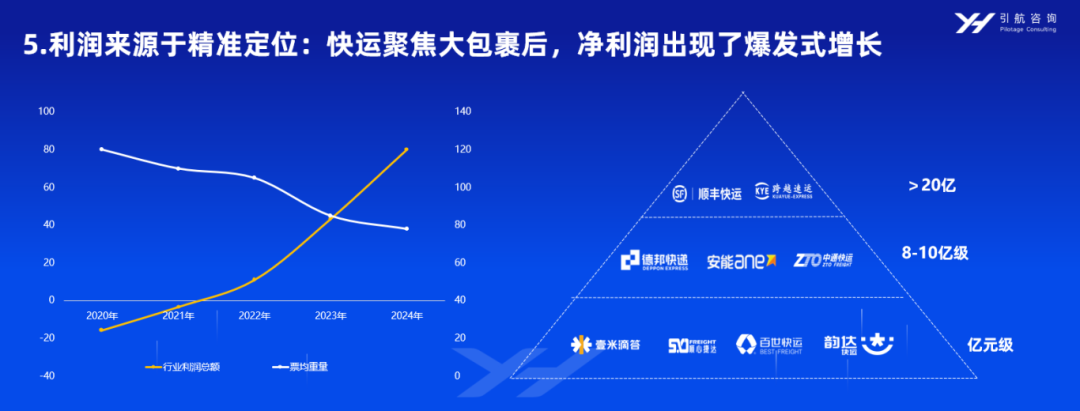

认知5-利润来源于精准定位

快运聚焦大包裹后

净利润出现了爆发式增长

确定了边界,确定了市占率之后,利润来源于什么?来源于精准的定位,当年华宇、德邦时期,当年大家做的公斤段比较大的时候,虽然价格很好,但利润一直不算高,每年也就是2-3个亿,多的时候也不到5个亿,一直上不去。

但是当快运聚焦了大包裹之后,票重降到70-80公斤,利润大涨。在2018-2020年的时候,除了德邦赚点钱大家都亏钱,加起来一年亏个10-20亿是常态。到去年所有的加起来,大家的净利润已经超过了80亿。形成了三个梯队,第一梯队的顺丰快运和跨越,去年净利润都超过了20亿;第二梯队8~10亿级,有三家德邦、安能、中通快运;其他4家也已经摆脱了亏损,在亿元左右徘徊。大家已经形成了共识,做大包裹、做小件,定位非常清晰,但一旦有共识之后,大家会集体变化。

认知5-利润持续增长

来源于结构调整

前提是要有大于产能的业务量

前面讲了利润的来源,我们再讲下利润怎么持续增长。利润的增长来源于就三个字:调结构。调结构怎么调呢?

首先是调客户结构,客户越分散越好,比如通达系都已经长这么大了,像韵达、申通、极兔这些企业受价格战的影响依然很大,甚至都影响到生存,是因为它的客户类型太单一,受平台的影响太大,所以客户肯定是越分散越好。

二是调产品结构,产品的离散度越小越好,离散度体现了在哪些方面?这里的维度就很多了额,比如公斤段、抛比、规整度等,而且可以往下可以拆很多层。

第三个是网络结构,网络高结构是否适配,比如票均一吨的货走网络中转模型肯定是要亏的。而直发率高的代价是末端订单密度低,小票反而不适合直发。

第四点是调资源配置,确定预算、确定场地、确定组织配置,在根据网络结构的变化,不停调整资源配置,包括场地的大小、单边和双边运力占比等。

利润能够持续增长,来源于调结构三个字,调结构说起来很简单,但它有个重要的前提条件,要有大于产能的货量,每天都紧够着那点货量的时候是没有魄力去调结构的,而不调结构就永远没有前途。

认知6-价格战

是集中度提升的最有效手段

价格传导效率决定市场集中速度

大家都吐槽且鄙视价格战,理性来看价格战是提升市场竞争的最有效的手段。这里给大家提一个新概念-价格的传导效率,公司要长大,不怕价格战,而怕价格战无效,打了价格战、烧了钱但没效果,这是最痛苦的。

所以我们看价格的传导效率由什么来决定,可以从三个角度去看。

第一个就是客户的特性。电商平台的价格战传导效率大于网点、网点大于三方,三方大于直客,这了逻辑大家可以拿回去直接用。

第二个服务的行业特性有通用需求肯定是大于特定行业需求,这个需要大家去根据自身企业和客户的特性做量化。

第三个是货物的标准化程度,包括重量段的宽度,它是越窄越好;重抛比的离散度,是越大越好,现在的快运和快递遇到比较大的问题,就是抛货太多导致配载不行;货物越规整,越利于打价格战。

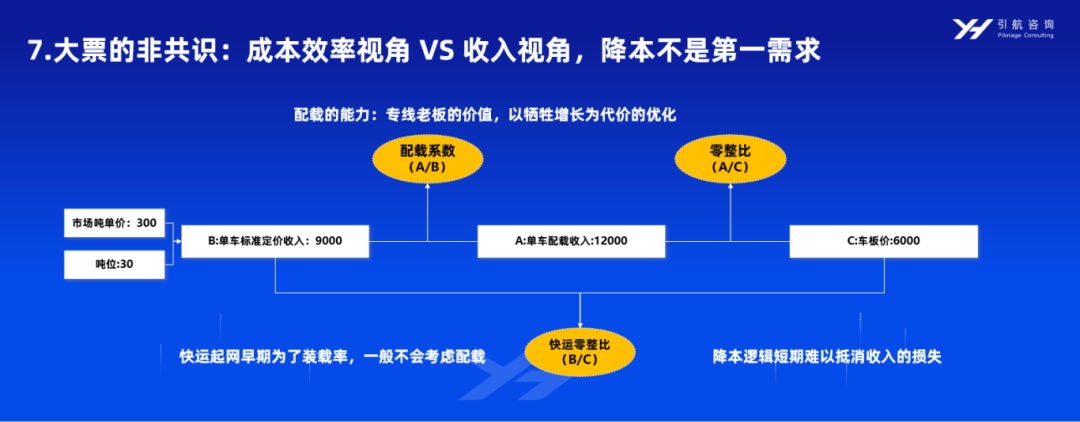

认知7-大票的非共识

成本效率视角 VS 收入视角

降本不是第一需求

很多整合平台站在成本和效率的角度,给专线做降本和提升效率,但为什么一直很难落地。这两个视角存在重大差异,整合方或者平台方,是站在成本和效率的视角;而专线是收入的视角,降本并不是第一需求。

关于大票,我们认为核心是看两个指标:第一个叫配载系数,第二个叫零整比。

零整比什么意思?就是一车配了多少钱除以车板价。第二个就是配载系数,一车30吨,理论单价是300元/吨,理论上一车可以装9000块,但假如装了9000块是必然亏损的。所以实际配载收入除以理论配载收入,配载系数越高,公司经营的越好。

而快运起网的时候,是做不到这一点的。早期只看体积和重量装载率,一般不会考虑细致配载。甚至到现在很多很成熟的快运公司也无法考虑配载,因为他是无法知道今天分拨所面临的这300个网点今天的货是具体是什么样的,所以降本逻辑难以抵消灵活性下降所带来的收入损失,这是大票的一个非共识。

认知8

专线企业弱,不代表专线模型弱

专线企业弱,不代表专线模型弱,这是两件事情。一个传统的专线的缺点:一是线路少,导致提货成本高;二是中转率高,导致中转成本高稳定性差;三是货量小,导致为了配载时效不稳定。这些问题都是可以解决的,点发全国解决了提货成本的问题,线路加密解决了中转的问题,货量增加解决了稳定性的问题。

最后就会产生一个新型平台,新型平台和快运平台在网络结构上有比较大的差异:比如说像安能中通这样的快运网络,分拨大概全国80个,线路2500条左右;而专线的话全国至少有150~200个场地,线路至少要大于1万条,直发线路数包括配送模型都不一样。

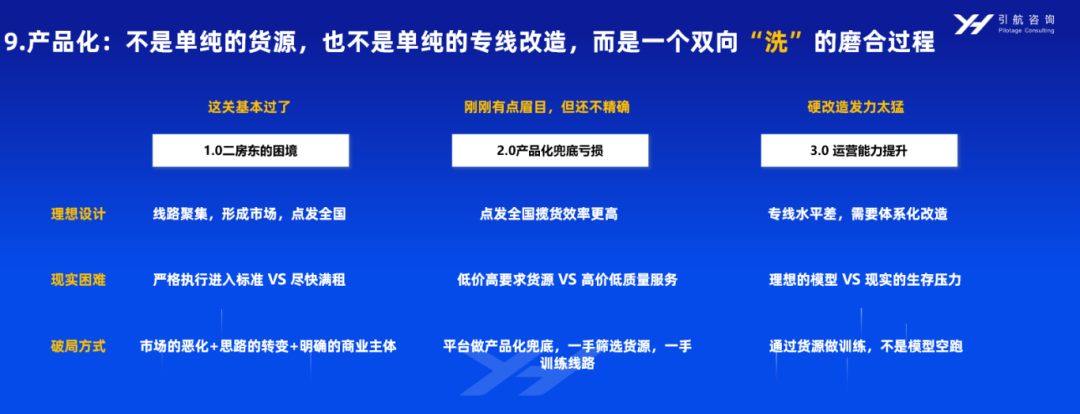

认知9-大票产品化

是解决 “先有鸡,先有蛋”困境

的最有效手段

大家做产品化经常碰到的问题,先有鸡还是先有蛋。双方去磨来磨去很多年,资源和精力都消耗在这个上面,是至今都很难突破的困境。

原来主流的手段是两个:第一是要做大货源入口,说法是不能给别人货就是耍流氓,所以一定要有货。假设前提是专线的揽货能力差导致缺货,操作办法是通过各种渠道扩大货源入口,无论是线上揽货、网点揽货、还是三方集采。问题是做不好服务,而且交易效率比较低。

第二个手段,也是现在市场的主流模式—直接做实体改造,理论基础是专线的交付能力比较差、成本高。无论并购也好,点发全国的改造也好,落地配改造也好,改造难度比较大,而且比较缓慢。

产品化是一个这个词听起来很虚,但是它是个两头拉扯、两头平衡的过程,这个恰恰是最难的。本质是专线没有产品化的能力,平台要承担产品化的兜底的任务,这个是很难的。原来大家都不愿意兜底,全国已经跑通了很多很多小模型。

产品化既不是单纯的货源引入,也不是单纯的专线供给侧改造,而是一个双向洗的磨合的过程,大家一定要体会“洗”这个词,慢慢洗,原来大家没有耐心去慢慢洗。

认知9-大票产品化

不是单纯的货源

也不是单纯的专线改造

而是一个双向“洗”的过程

过去专线整合,包括更早期松散的联盟,都没有过二房东这一关。大家理想的设计是线路聚齐,形成市场,点发全国。但是现实的困难是两难选择:场地空着等着适合体系的企业进来,还是先把场地租满,这是个很痛苦的抉择过程,很多人没熬过这一关,我把它称之为叫二房东困境。这个困局的解决和努力没多大关系,是市场恶化了,然后专线企业慌了,整合难度小了。而且这个事情原来是没有明确的商业主体和利益分配机制。

2.0阶段叫产品化兜底,是要承担亏损的,为什么要承担亏损?因为上游很散,下游也很散,原来专线的客户是很稳定,对于每个客户的服务很熟悉。假如扩大了揽货的喇叭口,导致货源、客户的服务要求都会高频变化,是专线企业接受不了的,并不是没有意愿,而是没有能力。这个时候假如平台方再不兜底的话就会导致两方的关系撕裂。

产品化这一步刚有点眉目,还不够太精确,平台做产品化兜底的时候,一手筛选货源,一手做线路的训练,是一个磨合和洗的过程。

1.0的这一关基本过了,但是后面在做专线改造和运营能力提升的时候,并没有站在专线的角度上,而是按照理想的样子,在没有任何实际业务的情况下做硬改造。 先有一个理想的模型,专线自己也想变成平台设想的样子,但是有现实的生存压力,有现实的活要干,这个是很难平衡的。

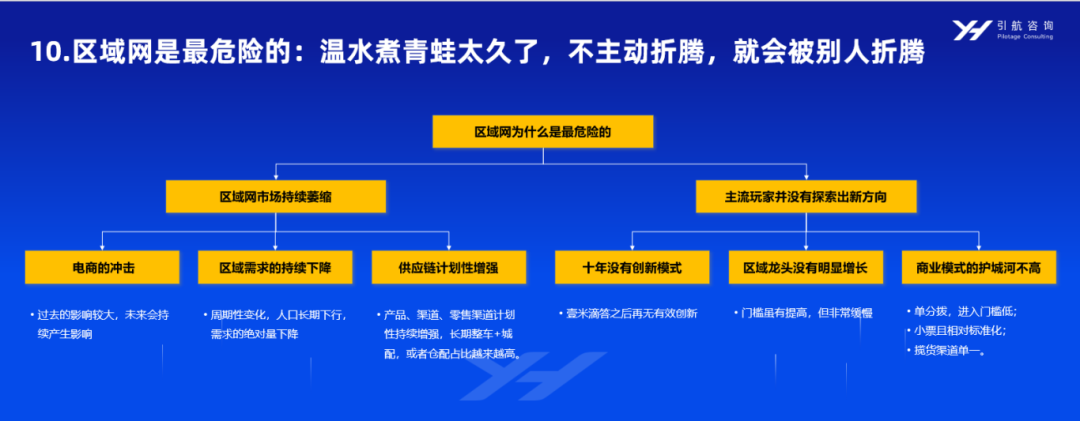

认知10-区域网是最危险的

温水煮青蛙太久了

不主动折腾,就会被别人折腾

专线被各种折腾,快运价格战打这么久,大家的状态都比较在线。但是区域网的相对独立,温水煮青蛙太久了,不主动折腾,别等被别人折腾的时候你就没机会了。

为什么区域网比较危险:

第一区域市场持续萎缩,过去是电商冲击,现在是需求真的下降了。再一个是供应链的计划性变强,比如原来的汽配城少很多了,被途虎这些电商平台改成了仓配体系。

另一方面,主流玩家并没有持续探索出新方向,壹米滴答之后,行业没有什么有效创新,区域头部的市占率没有明显的增长,虽然不断有企业退出,但是竞争还不够激烈,每一个省还存在那么多家。

区域网的护城河不高,全省只有一个分拨,巨头想进入并不难;区域网的主流货源是小票,是相对标准化;另外一个是揽货渠道比较单一。

最后总结十句话

前两句关于行业结构的。行业发展越成熟,细分的边界越清晰,学费主要交在了探索边界上。另外一个企业边界,这个行业边界主业不做到绝对老大不要去做多元化。

第二部分的三句话是关于价格战和利润的产生。价格战是提升市场集中度的最有效率,价格传导效率决定了市场集中的速度。大公司要做价格传导效率高的市场,小公司要做价格传导效率低的事情。 利润来源于调结构,前提是要有足够大的货量。

第三部分是的三句话是关于企业实践。对于区域网,要折腾,不折腾自己,就会被别人折腾。对于专线平台,产品化是解决先有鸡,还是先有蛋困境的最有效果。专线企业弱,不代表专线模型,现在的专线模型自身依然有巨大的迭代空间。

最后两句话是关于创新,很多事情大家已经形成了共识,就为什么要开会?很多事时候苦思冥想的,其实别人都已经干完了,都已经实现了,不要在大家已经形成的共识上继续交学费。非共识才是有价值的探索方向。就大家已经把60-70分都已经探索完了,你非要在这个地方折腾,这就是白花钱,一定要在剩下的20分里面找出差异化来。

另外一个就是给大家提个醒,联盟和平台这个概念太模糊了,分不清是会害人的。所以要有明确的商业主体,而且有价值创造和分配制度,这个东西才能具备生命力。

END

✦本文为引航咨询原创,如需转载请联系授权

✦关注引航咨询公众号为你提供更多专业观点

加微信、聊观点,更直接!