近日,广州尚航信息科技股份有限公司(简称“尚航科技”)收到了北交所第二轮审核问询函,公司拟发行不超6163.17万股,募资4亿元,用于怀来尚云大数据中心项目(一期)。然而,其关联交易、股权结构及经营合规性等问题引发监管高度关注。

尚航科技与持股10%的联营企业怀来云交换的关联交易公允性遭北交所质疑,2021至2024年上半年向其采购IDC资源的金额累计超2.78亿元,占主营业务成本比例逐年升至35.22%,且毛利率显著高于同区域水平,但怀来云交换自身毛利率却从30.47%下滑至22.33%。监管指出,怀来云交换同规格机柜向尚航科技销售价格低于其他供应商、低于向其他客户销售价格的定价,引发对利益输送及代垫成本的怀疑。此外,尚航科技在2020至2023年间为关联方怀来云交换提供超15亿元股权质押担保,叠加高比例关联交易,加剧了市场对交易独立性的质疑。此外,尚航科技董事、副总经理刘杰兼任怀来云交换董事,进一步加剧利益关联争议。

股权结构与经营合规方面,尚航科技实际控制人兰满桔合计持有公司44.19%股份;公司发起人雷军曾为第一大股东,后以1元象征性价格转让29.15%股权给兰满桔,该操作因定价异常在2023年冲刺深市主板时引发质疑。此外,该公司曾存在两项历史违规:2021年超范围经营收入9.6万元,2021-2022年违规跨境业务收入累计427.28万元,合计违规收入436.88万元。

从经营层面看,尚航科技客户与供应商高度集中:2021-2024年上半年前五大客户销售占比达61.40%-79.31%,其中三大运营商收入贡献从18.23%跃升至49.13%;同期前五大供应商采购占比稳定在80%左右,主要依赖三大运营商资源供给。IDC行业资源向运营商倾斜的特性虽形成结构性依赖,但客户合同到期流失或供应商提价/断供均可能对公司营收及利润造成冲击。

尚航科技是一家专注于IDC综合服务、云综合服务及相关领域的高科技企业,通过自建数据中心布局核心经济圈,与欢聚集团、三大基础电信运营商建立较为持续合作关系。然而,其与关联方怀来云交换网络科技有限公司(简称“怀来云交换”)的关联交易及担保问题引发关注。

招股书显示,2021年至2024年上半年,尚航科技向持股10%的联营企业怀来云交换采购IDC资源的金额分别为4433.17万元、6034.17万元、11209.76万元及6157.76万元,向其采购额占主营业务成本的比例分别为13.15%、17.85%、32.34%、35.22%,且全部为机柜租用,由于采购规模较大,存在一定价格优惠,尚航科技在怀来云交换机房实现的毛利率高于同一区域其他机房。这一关联交易引发了北交所对其定价公允性的质疑。

面对监管问询,尚航科技解释称,采购价格差异源于地区、机柜类型及规模效应。作为战略客户,怀来云交换为提升机柜上架率及资金周转效率,给予了价格优惠及免租期。同时,公司指出怀来东湾机房的高毛利率得益于"东数西算"政策下的区域资源集中优势,以及三大运营商客户的高采购占比带来的定价空间。但数据显示,怀来云交换自身的毛利率却从2022年的30.47%持续下滑至2024年的22.33%。更值得关注的是,2024年怀来云交换向公司销售20A机柜单价下降系客户因业务变动拟降低租用量,公司与怀来云交换协商下调租赁价格,而公司未向客户调价。

监管二轮问询质疑尚航科技向关联方怀来云交换采购公允性,要求说明:一是采购价格下降的同时未调整向客户销售机柜价格的原因,而客户未继续合作的情况下怀来云交换同意调低机柜采购价格的合理性,关联采购价格是否公允;二是关联交易定价公允性存疑——怀来云交换同规格机柜向尚航科技销售价格低于其他供应商、低于向其他客户销售价格的定价,且怀来云交换毛利率从30.47%连降至22.33%,需说明是否存在代垫成本或利益输送。

另外,尚航科技董事、副总经理刘杰同时担任怀来云交换董事的职务。

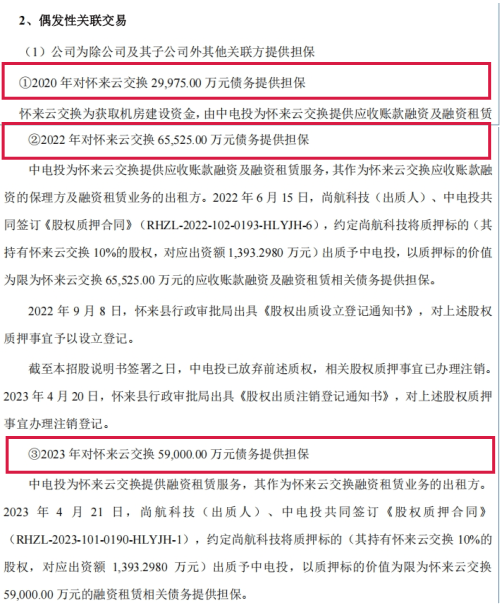

除关联交易外,尚航科技为关联方怀来云交换提供了总额超15亿元的担保亦受关注。2020至2023年间,尚航科技分别为关联方怀来云交换提供了三笔股权质押担保:2020年7月以10%股权(对应1393.30万元出资)为近3亿元债务提供担保;2022年6月追加同一股权质押为6.55亿元融资担保;2023年4月再次以相同股权为5.9亿元融资租赁债务担保。尽管公司强调担保风险可控,但密集的关联担保与高比例采购叠加,进一步加剧了市场对交易独立性的质疑。

图片来源:尚航科技招股书

尚航科技实际控制人为兰满桔,合计持有公司44.19%的股份,其中,兰满桔直接持有公司40.71%股份,通过广州蓝云间接控制公司3.48%的股份,桔自股份公司设立至今,兰满桔担任公司的董事长、总经理。

小米科技创始人雷军为尚航科技发起人,曾任职公司董事,在公司设立时为第一大股东,后将其名下29.15%的股权以1元的象征性价格转让予兰满桔。这一操作在尚航科技2023年冲刺深市主板时,因定价异常引发质疑。截至目前,雷军为尚航科技第二大股东,持有公司19.47%的股份。

尚航科技解释称,雷军及广州菁英在公司成立后短期内以1元的象征性价格分别转让29.15%、7.28%的股权,系履行2010年三方签订的《关于投资IDC项目发起人协议》(以下简称“发起人协议”)。该协议基于当时科技领域天使投资早期阶段的行业特性:尤其在人民币天使投资领域,行业内相关操作经验较少,正处于摸索积累阶段。为支持公司快速运营,财务投资者认可兰满桔作为实际控制人承担经营责任,自愿通过协议无偿转让部分股权。

另外,尚航科技在业务发展过程中曾存在两项历史合规问题:一是2021年超范围经营,除持证地域外,在四川成都、辽宁阜新等地租赁机柜开展服务器托管及带宽租用业务,涉及收入9.6万元(占比0.02%);二是2021-2022年违规跨境经营,将深圳至香港跨境专线未经批准用于客户服务,两年分别产生收入368.18万元(占比0.79%)和59.10万元(占比0.13%)。两项违规业务收入合计436.88万元,公司均已完成业务线关停、资源清退等整改措施,目前所有经营行为均符合监管要求。

图片来源:尚航科技招股书

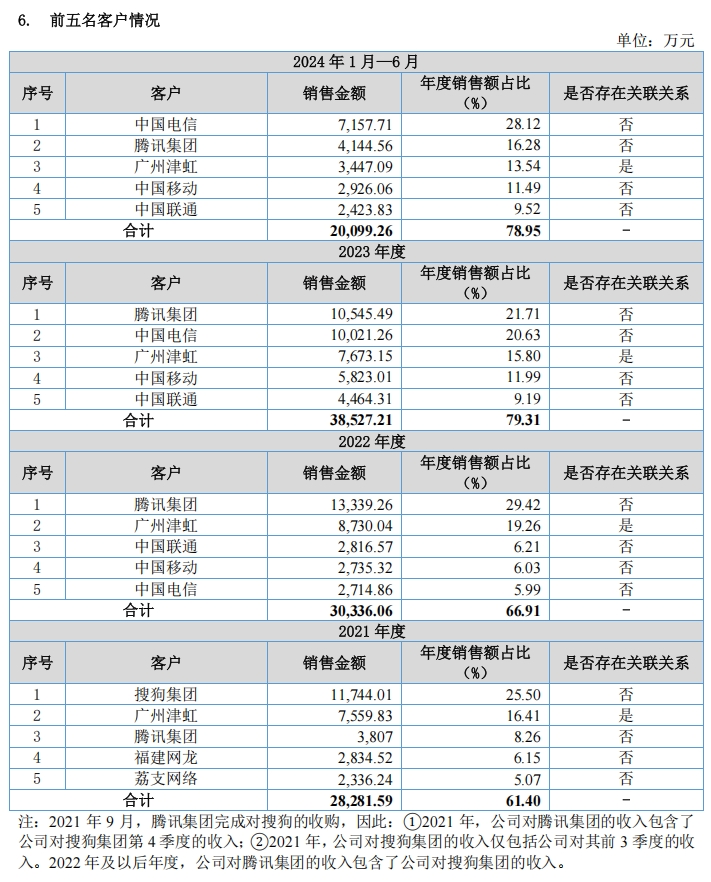

根据招股书披露,尚航科技在客户与供应商两端均存在高度集中的风险。2021年至2024年上半年,公司前五大客户销售金额分别为2.83亿元、3.03亿元、3.85亿元、2.01亿元,销售占比依次为61.40%、66.91%、79.31%及78.95%,呈现出客户资源向头部集中的显著趋势。值得注意的是,客户名单中,中国电信、中国移动、中国联通三大基础电信运营商占比持续扩大,由2022年的18.23%攀升至2024年上半年49.13%,合计贡献近50%收入。

图片来源:尚航科技招股书

这种变化背后,是IDC行业资源向运营商倾斜的行业特性,但不排除客户合同期满后减少订单或直接更换IDC服务商的可能,若尚航科技主要客户流失,将会对公司的营业收入及利润产生重大不利影响。

在供应链端,尚航科技的采购集中度更令人担忧。2021年-2024年上半年,尚航科技对前五大供应商的采购金额分别是2.69亿元、2.69亿元、2.79亿元及1.41亿元,占公司当期采购总额的比例分别是79.71%、79.57%、80.57%及80.85%,对前五大供应商的采购占比始终维持在80%左右。

尚航科技向国内三大基础电信运营商的采购额占各期采购总额的比例较高,主要系上游供应商集中度较高的行业特性所致虽然公司和供应商建立了良好的业务合作关系,但若上述供应商在续签合同时大幅提高价格或不再向公司出租机房、带宽等资源,会对公司的经营业绩造成重大不利影响。

多重风险叠加下,尚航科技能否在关联交易合规性及经营独立性等说服监管及市场,成为其IPO进程的关键考验。