点击下方名片立即关注 共赴电动物流新商业浪潮

正文前,我想先提一个问题。

现在每个主机厂都在造新能源重卡,而新能源重卡的核心技术是电池,但它们的电池绝大多都不是自己研发,而是选择像宁德时代、亿纬锂能这些第三方电池企业作为供应商。

这是为什么呢?

福田和亿纬锂能建合资公司

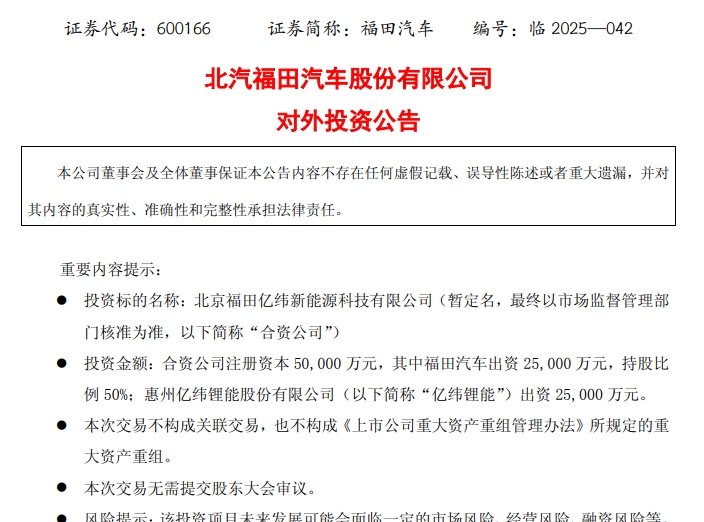

5月26日晚间,福田汽车发布公告,为拓展新能源重卡业务,为客户提供多样化的电池租赁解决方案,支持动力电池降本,提高新能源重卡利润率,公司拟与亿纬锂能共同出资设立合资公司。合资公司注册资本为5亿元,其中,公司以自有资金出资2.5亿元,持股比例为50%。

投资公告中,福田解释了此次合作的初衷。通过设立合资公司,共同开拓市场,能够满足用户多样化电池租赁需求,有利于提升公司新能源重卡业务产品市场竞争力,促进新车销售,提高公司新能源重卡利润率;有利于公司掌握电池核心资源,建立核心竞争优势。

一句简单说,在新能源重卡起势的时候通过合作掌握核心资源,提高销量、提高利润。

通过合资掌握主动权

新能源重卡的发展势头其实已经不是趋势,2025年1-4月里市场渗透率已经超过20%。

所以说,现在放在主机厂面前不再是跟不跟的选择题,而是怎么跟的思考题。

近年,福田汽车在新能源布局上动作频繁,比如和博世一起成立卡文汽车品牌;今年先后和特来电、华为针对补能展开战略合作。

如果说之前的合作是消除用户对新能源重卡的顾虑,那这次和亿纬锂能合作就是直击核心。

以一款423度6X4中央驱动重卡为例。整车卖45万元,去掉动力电池,无动力底盘只要20万元左右。去年新能源重卡快速增长时,各家都因电池产量受限,失去主动权,这让主机厂都感到危机和压力。

传统燃油车时代,供应商在车企面前很弱势,要忍受长付款周期,毛利率一年不如一年。价格、产能、权力博弈,都可能成为车企减少订单或更换供应商的理由。

但到了新能源时代,情况反过来了。主机厂想抓住机遇,就得自己入局。

为什么是亿纬锂能?

提到动力电池,相信大家首先想到的肯定是宁德时代。2024年宁德时代在新能源商用车装载量排名第一,占比61.05%,遥遥领先。

目前在商用车企业中,解放和宁德时代成立了解放时代。其他的,例如,重汽通过潍柴和弗迪电池的合作,拿到了门票;而三一在市场上力推的是自有电池品牌。在新势力中,DeepWay与宁德时代一直合作紧密,最新推出的自研的电池则使用了亿纬锂能的电芯。福田则在与宁德时代合作的基础上,增加了与亿纬锂能的新合作。

这是怎么了?

在新能源行业快速发展和电池供应紧张的环境下,宁德时代凭借技术领先和先发优势对产业链上下游有很强的掌控力。比如,宁德时代并不承担库存压力,而是由主机厂自行消化,宁德还通过充换电等基础设施的布局,不断强化行业的话语权,这让主机厂缺乏安全感。广汽集团前董事长曾庆洪公开表示"车企在给宁德时代打工",正是这种利益失衡的真实写照,这给了其他品牌动力电池机会。

传统燃油车时代,商用车企业如福田就通过合资形式积累了丰富的合作经验,对选择最优合作模式可谓驾轻就熟。

此次福田合作的对象亿纬锂能,可以说是目前重卡动力电池中排名靠前的企业。2024年新能源商用车中,亿纬锂能以8.2GWh的装车量排名第二,市占率12.15%,同比增幅2.94%。

同时,在今年炒的火热的重卡超充技术,亿纬锂能也是少数拥有2C技术的厂商,并且也是华为超充联盟目前采用的两款量产电池之一。

亿纬锂能选择福田也是明智的,福田对合资合作的态度积极,而且在传统燃油车时代也有优势,这对亿纬锂能来说也有帮助。

可以肯定的是,等这家合资企业落地了,双赢是大概率事件。

当然,在商业博弈中,利益关系始终随形势变化,今日的对手可能成为明天的合作伙伴。

未来主机厂都要自建吗?

分析这个问题之前,我们要清楚一件事。

现在宣传"自主研发电池"的车企,实际上大多采用与电池企业合资建厂的方式,本质上仍属于电池组装环节,真正的核心技术的研发生产,依然掌握在专业电池企业手中。

这种情况主要源于电池研发的巨大难度。对于多数车企而言,自主攻克电池核心技术需要持续投入巨额资金和长期技术积累,在动力电池技术快速迭代的背景下,专业电池企业的技术突破速度往往更具优势。

若车企坚持自主生产电池核心部件,必须具备两大关键条件:一是核心技术突破能力,二是足够大的市场规模来实现量产成本优势。但面对即将爆发的商用车电动化浪潮,留给车企的研发时间窗口已经非常有限。

因此,未来更可能的发展路径,是车企通过合资建厂、战略合作等方式,既保持对电池供应的掌控力,又能借助专业电池企业的技术优势。

这种模式本质上是在产业链利润分配中寻求平衡,不必完全自主生产,但需具备足够的议价筹码。

值得注意的是,随着电池原材料价格回落,产业链利润正从上游向中下游转移。但无论采取哪种合作模式,最终都需要让消费者真正受益,这才是行业健康发展的关键。

这个过程中,谁的技术跑的快,谁的成本最优,谁就将是胜利者。