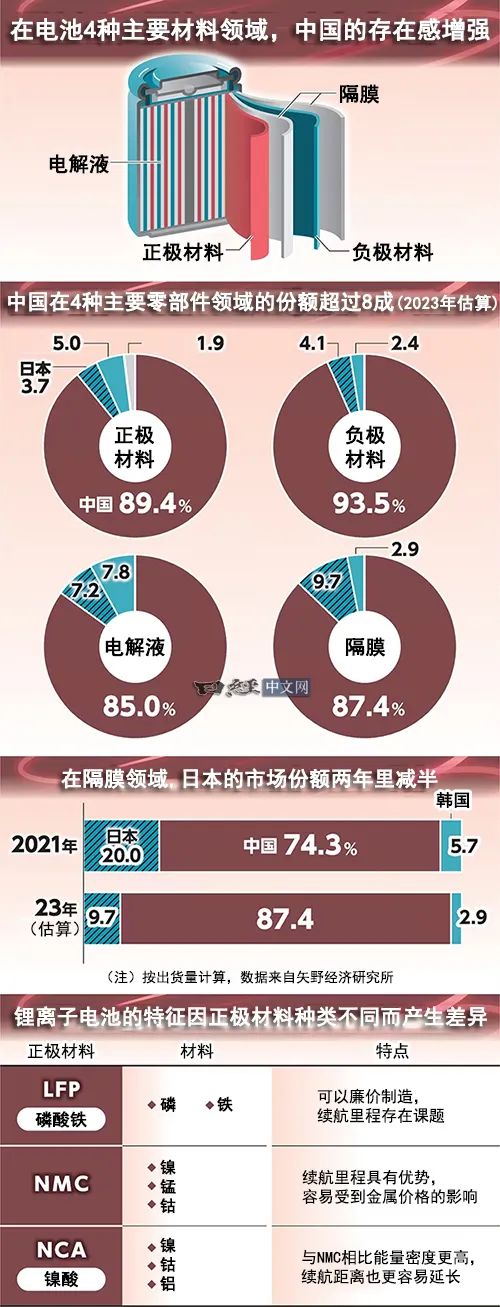

从2023年中国企业的份额来看,正极材料89.4%、负极材料93.5%、隔膜87.4%、电解液为5.0%。尤其是隔膜,中国企业的份额在两年内上升了13.1个百分点,日企的份额则从20.0%减至9.7%……

在锂离子电池零部件领域,中国企业的市场占有率正在提高。在4种主要零部件的出货量份额中,中国企业均占据8成以上。中国国内的纯电动汽车(EV)销售增加,中企在车载电池以及更上游的电池部件领域的市场占有率也在提高。包括贝特瑞新材料集团(BTR)向摩洛哥新工厂投资约1000亿日元等动向在内,中企已开始着手开拓海外市场。

锂离子电池主要由正极材料、负极材料、电解液和隔膜这4种零部件构成。日本矢野经济研究所的统计显示,从2023年中国企业的市场份额来看,正极材料为89.4%、负极材料为93.5%、隔膜为87.4%、电解液为85.0%。

与2021年相比,4种零部件的中国企业份额均有所增加。尤其是隔膜,中国企业的份额在两年内上升了13.1个百分点,2023年达到87.4%。相比之下,日本企业的份额则从20.0%减至9.7%,减少逾一半,日本正在失去市场份额。该领域的中国最大企业上海恩捷新材料科技的份额在2019年超过日本旭化成,中国企业的市场占有进一步增加。

中国零部件跃进的背景是该国纯电动汽车需求的扩大。在中国,2023年新车销量中的30%以上是纯电动汽车或插电式混合动力车(PHV)。瑞穗银行的研究员汤进指出,“中国约占车载电池的全球需求的三分之二”。

贝特瑞在摩洛哥建设新工厂

当前的局面是中国的纯电动汽车生产扩大促进车载电池聚集,在更加上游的电池零部件领域,中国企业也在崛起。在车载电池领域,中国企业已经掌握了过半的市场份额。

其中,规模最大的宁德时代新能源科技(CATL)正在推进海外工厂建设。电池零部件企业也追随宁德时代企业的脚步,正在加快进驻海外。

贝特瑞将在摩洛哥建立正极材料和负极材料工厂。投资额共计约合1000亿日元,计划2026年内投入运行。正极材料工厂的年产能可满足约50万辆纯电动汽车使用。摩洛哥拥有丰富的用于正极材料的磷矿石,因此工厂选址在该国。预计在摩洛哥生产的产品将供应给在欧美开展业务的中国电池工厂等。

大型隔膜企业星源材质科技也于2023年投资约1000亿日元,在马来西亚着手建设新工厂。该公司4月与韩国大型电池企业三星SDI签订了截至2030年的长期供应合同。

不过,目前车载电池面临的环境十分严峻。这是因为,随着各国的纯电动汽车补贴转为减少,全世界对纯电动汽车的需求增长乏力。美国特斯拉4~6月的销量与上年同期相比减少了4.8%。丰田等日系制造商重视混合动力车。

韩国和日本的电池厂商正在调整发展战略。韩国LG新能源于6月中断了美国亚利桑那州的新工厂建设。松下控股也取消了截至2030年度的电池业务的营业收入目标。

在全球需求低迷的背景下,日本的零部件企业正在北美市场寻找出路。

美国拜登政府为了将纯电动汽车供应链吸引到北美,提出了一项条件,即要想获得纯电动汽车补贴,除了车载电池外,电池部件也要在北美生产。此外,美国政府限制中国厂商进入北美,日企在中国厂商难以开拓的北美市场设立生产基地的动向正在加强。

大型隔膜制造商旭化成将与整车厂商本田携手,在加拿大建设新工厂。总投资额达到约2000亿日元,预计2027年投产。

涉足正极材料的日本住友金属矿山计划增产能量密度低的磷酸铁锂(LFP)。在磷酸铁锂领域,虽然中国企业拥有较高份额,但“受到欧美整车厂商摆脱中国的动向影响,(面向本公司的)洽购正在加强”(住友金属矿山)。该公司考虑以目前正在运转的越南工厂为候选,提高LFP正极材料的产能。

电池的性能根据正极材料种类的不同而形成差异,直接关系到纯电动汽车的续航距离。松下控股使用镍酸锂(NCA)作为正极材料。这是因为LFP的能量密度较低,如果安装在纯电动汽车上,续航距离会缩短。相较于通过LFP的数量提升占有率的中国企业,日本企业在高性能电池的正极材料领域仍然具有优势。

欧美在政策上降低对中国材料依赖度

除了全球需求波动之外,中国企业还面临着其他逆风。对中国企业车载电池安全性的担忧正在加强。在韩国,8月搭载中国产电池的纯电动汽车接连起火的事故被广泛报道。

此外,还存在中国企业提高在电池零部件市场的支配力、通过暗示停止供货而在贸易谈判中占据有利地位这一隐忧。鉴于此,欧美政府为了降低对中国产零部件的依赖度,推进税收优惠等吸引产业的政策,加以对抗。

在电池领域,起火风险低、被认为是新一代电池首选的“全固态电池”的开发在世界范围内取得进展,但主流观点认为,至少在2020年代,锂离子电池将继续占据主流。

车载电池市场从上游到下游都开始被中国企业掌握。虽然美欧日韩等各国展现出合作姿态,但尚未找到阻止中国企业跃进的王牌。

本文来自微信公众号“日经中文网”(ID:rijingzhongwenwang),作者:郭秀嘉,36氪经授权发布。