文丨刘圣松 韩冬冬

*刘圣松系云酒·中国酒业品牌研究院高级研究员、谏策战略咨询总经理,韩冬冬系谏策战略咨询项目经理

原标题:酱香型白酒为何成为广东酒类消费的宠儿?十大维度深度剖析竞合时代下的品类之争!

广东独有的地缘优势正推动白酒品类快速发展。

首先,广东地处低纬度地区,大部分区域位于北回归线以南,处于中国大陆的最南端,濒临南海。其漫长的海岸线长达3300多千米,由此造就了广州港、深圳港、珠海港、徐闻港等众多商民两用海港。

这些港口在国内贸易中发挥着关键作用,同时也是国际贸易的重要通道,既促进了国外大批洋酒顺利入关,也带动了洋酒的消费热潮。

其次,广东与中国香港、中国澳门特别行政区相邻,这种特殊的地理位置使得香港、澳门的优势与九个城市(广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆)的优势得以结合,实现资源共享、优势互补,促进区域内经济协同发展,提升整体经济实力和竞争力。

在大湾区建设的背景下,酒企借势积极融入大湾区,强化品牌建设,深化圈层培育,进一步开拓了白酒品牌发展的新空间。

笔者将从经济增长度、人口密集度、品牌集中度、品类分化度、渠道纵深度、收藏热潮度、大商推动度、市场拓展度、消费培育度、价格透明度等十个维度,重点深度剖析酱香型白酒在广东省的品类竞争格局。

广东作为全国经济大省,其卓越的经济优势对白酒消费发挥着极为显著的推动作用。凭借强大的工业体系以及较高的收入水平,为白酒品类筑牢了坚实的市场消费根基。

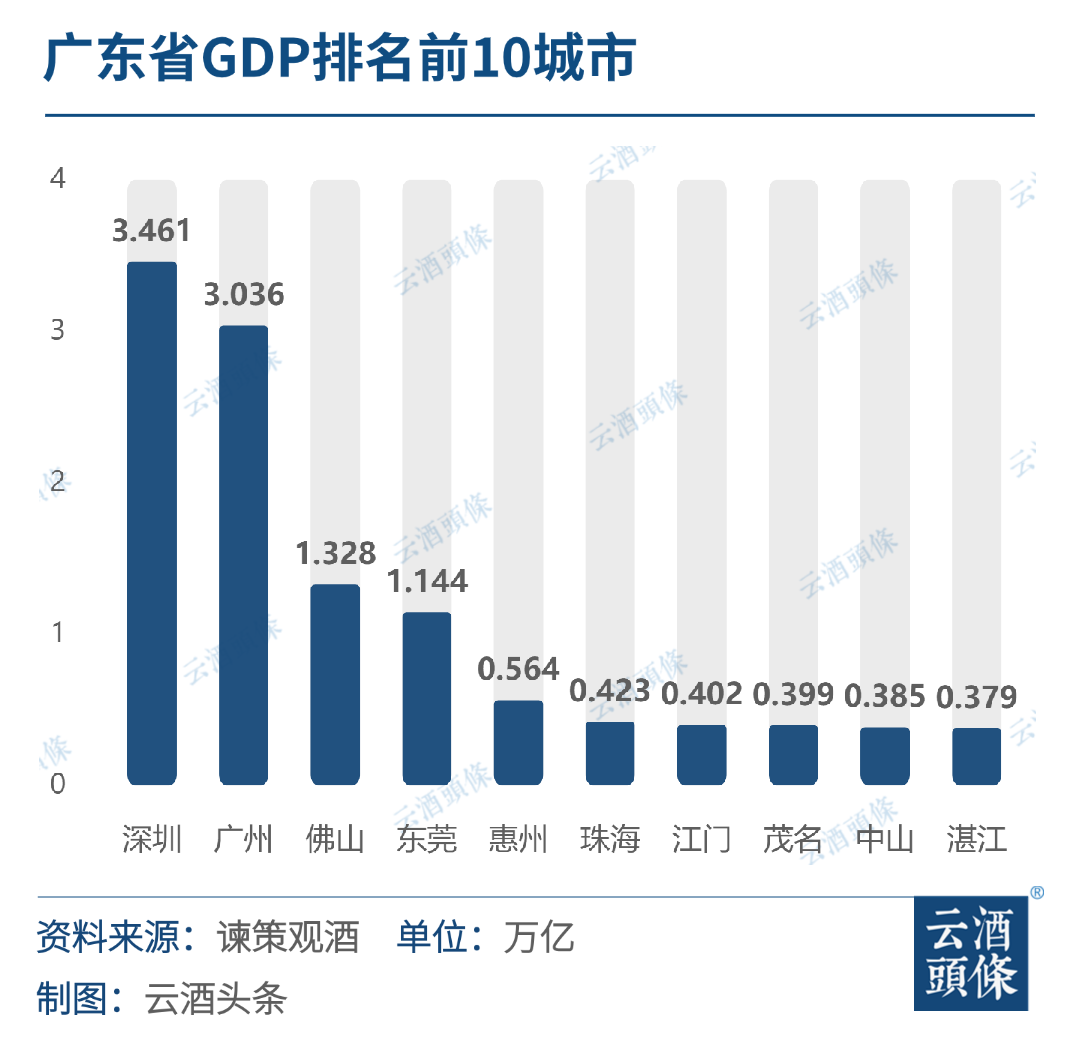

据统计,广东省GDP已连续多年处于全国领先地位,2023年经济总量超13.5万亿元。深圳市、广州市先后迈入3万亿元阵营,东莞、佛山也先后跻身万亿行列。2023年,粤港澳大湾区内地9市的经济总量达11万亿元,占据广东经济总量的80%。

如此庞大的经济体量,有力地带动了白酒品类的蓬勃发展,其中尤其以茅台为代表的酱香型白酒表现突出,酱化率高达65%。

而酱酒在广东市场得以快速发展,其核心要素主要有以下两个方面:

一是广东多维度新经济发展业态营造出浓厚的商业消费氛围。在其他省份,政府机关单位或许是酒企公关的首要门槛;在广东,企业单位则成为酒企公关的关键着力点。

其主要表现为圈层渗透、文化交流以及身份赋能。从多个维度改变了单一消费系统的输入元素,催生出各种新型白酒消费方式,有力推动酱酒品类消费水平的提升与消费结构的升级。

二是依托产区优势、工艺特点和文化属性,通过圈层培育改变消费路径。消费者的购买决策始于认知。从品牌认知、品类认知、文化认知、价值认知等方面的观念,决定了后续一系列的购买路径。

因此,无论是名酒还是省酒,都在持续优化品鉴会、私享会、回厂游、研学游等活动的极致体验感。其目的主要是获取消费者对品牌的熟悉感、信任感和安全感。

认知是消费者与品牌建立关系的前提。过去,交易结束意味着关系终止,也就不存在复购消费行为。如今,交易是关系的起点,交易越频繁,关系就越紧密,品牌粘性也就越强,最终产生的复购消费也就越高。

广东作为全国人口大省,常住人口达1.27亿;流动人口突破5000万,相当于广西人口总和。按照人口密集度来看,深圳以8953人/每平方公里的人口密集度排名全省第一,东莞以4262人/每平方公里排名第二,广州以2601人/每平方公里排名第三。

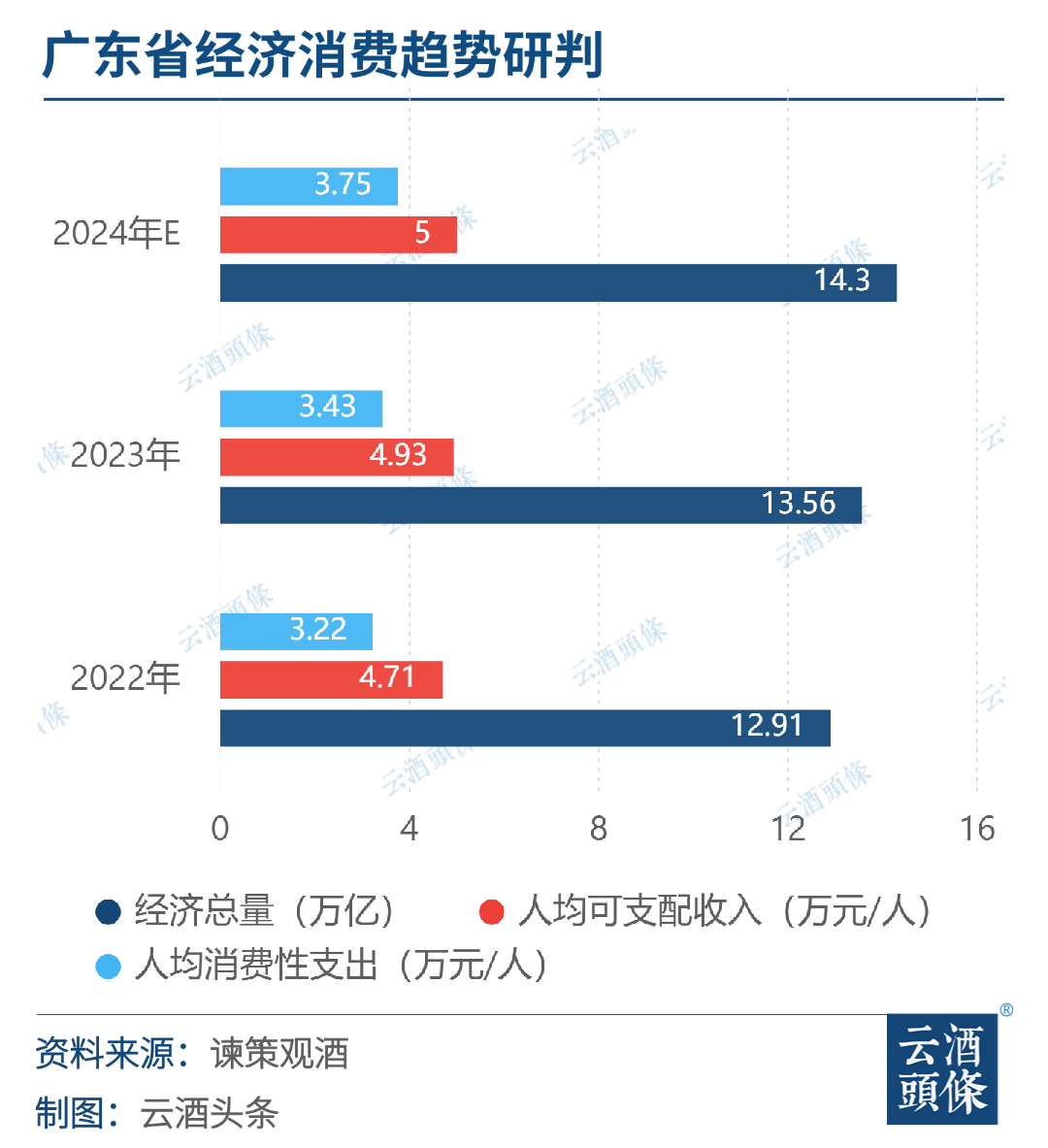

2023年,广东省人均可支配收入4.93万/人,人均消费性支出3.43万/人。高收入水平使得消费者有更多的可支配收入用于高品质白酒的消费。

同时,广东的城市化程度高,外来人口密集的人流使信息更流通,各酱酒品牌宣传成本相对较低。这不仅有利于品牌的推广,也提供了更多让消费者了解和接触各大酱酒品牌的机会。

此外,广东的餐饮消费在全国也位居首位,商务宴请等场合对高品质白酒的需求旺盛,茅台作为商务宴请的白酒天花板,进一步推动了其他酱酒品牌在商务消费场景消费的增长。

广东省是全国唯一一个集浓香型、清香型、米香型、酱香型的白酒消费大省。

据相关数据,2023年广东省白酒市场销售额约340亿,酱香型白酒超200亿元,占总销售额的58.8%;浓香型白酒约80亿元左右,占总销售额的23%;米香型白酒约30亿元左右,占总销售额的9%;清香型白酒约10亿元左右,占总销售额的3%;其他香型白酒约30亿元左右,占总销售额的6%。

从相关数据中可以看出,酱香型白酒的市场份额独占鳌头,浓香次之;米香型作为广东最具代表的品类,除了本地的消费者外,越来越多的省外白酒消费群体加入米香品类消费阵营;清香型由于和米香型口感上接近,加之其他香型之间竞争激烈,如果和其他省份对比,清香型势能相对较弱;其他香型仅作为点状布局,并未形成大单品认知。

在广东酱酒市场,品牌竞争格局日益明朗。贵州酱酒品牌的市场份额高达90%以上,其核心原因在于原产地、主产区为贵州是这些酱酒品牌进入广东市场的最大优势。

产区优势不仅有头部企业的引领作用,更代表着酱酒品类在市场中的地位。

从品牌、品类、品质层面来看,贵州酱酒在消费者的认知观念中形成了超级符号和语言钉。因此,一提起酱香型白酒,消费者便会自然而然地联想到贵州、茅台以及“12987”工艺等。

茅台作为酱酒品类发展的引领者,在广东市场始终保持着超百亿的规模,占据着绝对领先优势。习酒、郎酒、国台等品牌在广东市场同样收获了显著成就。

2023年,习酒在广东市场销售规模达30亿元,国台销售规模超20亿元,郎酒也提升至超10亿元。这些品牌在广东市场的竞争态势主要体现在以下两个方面:

一是品牌力的竞争。尽管酱酒品牌都在强调核心产区、“12987”工艺等优势,但消费者对品牌的认知程度和忠诚程度较高。在这种情况下,品牌力强劲的企业更容易获取市场份额。品牌力的形成并非一蹴而就,它需要长期的品牌建设和市场推广。

二是价位段的竞争。当前广东有三个主流价位段,分别是100元-300元/瓶、300元-500元/瓶、500元-800元/瓶。其中,增长速度较快的是300元-500元/瓶价格带。并且各品牌均形成大单品战略,但价格倒挂较为严重的也在此价位段,这充分说明了存量时代背景下各品牌抢占市场份额的残酷性。

酱香型白酒在广东的迅速崛起,可以从三个阶段进行分析。

第一阶段是F2B发展阶段:在2018年之前,茅台作为酱香型白酒的代表,凭借其强大的品牌效应,通过厂商的共同努力率先完成了渠道建设。此时,其他酱酒品牌仅在部分地区呈点状式布局,而茅台的销售额已突破50亿。

第二阶段是B2C发展阶段:2019年,随着白酒产业的调整,年轻化、多元化、智能化发展势头迅猛。习酒、郎酒、国台、珍酒等品牌借助核心产区的背书相继进入广东市场,并迅速完成全省化布局。通过开展高端品鉴会、回厂游、研学游等活动,团购渠道的竞争也变得异常激烈。

第三阶段是F2C发展阶段:2022年之后,跨界联营、酒旅融合、异业合作等以消费者为核心的盘中盘运营模式逐步渗透,各品牌谋求新的增长路径。

酱酒收藏在广东的蓬勃兴起,对酱酒消费起到了极为显著的带动作用。

近几年,在广东做老酒鉴定、老酒回收、已形成完整的产业链,笔者走访广州、佛山等地的一些老酒收藏馆发现,这些老酒收藏馆老板大部分来自河南、安徽等地。

据了解,有老酒需求的消费者一般分为收藏属性、宴请属性、礼品属性。由于茅台的稀缺性和具有一定的金融属性,所以掀起了“老酒收藏”以及“喝老酒”的热潮。在茅台的带动下,消费者对年份酒的认知度进一步凸显,广东市场的“酱酒热”就此掀起。

此外,酱酒收藏还吸引了众多投资者的关注,他们将酱酒视作一种具有价值的投资品,进一步推动了酱酒的消费。

随着上半年茅台出现价格波动,不仅影响一些大商的利润,还迫使他们在策略上进行调整,以适应市场变化。

茅台的价格波动也反映了当前白酒的消费能力和市场基本面的压力,在行业深度调整期,茅台通过调整与大商的关系,加强消费者和大商的互动,以此来稳定价格体系并促进销售增长。

佛山一名酒商表示,尽管茅台的价格波动对短期的经营有所压力,但从茅台的行业地位来看, 依然能够保持酱酒品类的地位和引领作用。

酒企若要迅速打造样板市场,不但需要投入大量的人力、财力和物力,更要有实力强劲的大商来推动。

大商通常拥有广泛的渠道网络和丰富的市场操盘经验,能够助力酒企快速实现渠道覆盖,提升产品的市场占有率。并且,与大商合作能够帮酒企缓解业绩压力,使酒企得以专注于品质升级、消费者培育以及品牌塑造等方面,从而辅助大商更好地服务市场。

酱酒品牌通过集中且爆炸式的广告传播迅速进行跑马圈地。例如茅台、国台、摘要等品牌与广东粤强酒业的合作,借助粤强酒业扎实的市场基础和庞大的渠道网络深耕广东市场。习酒与广东尊茅酒业的深度合作,既展现了习酒加速布局高端市场的战略决心,也体现了广东尊茅酒业在推动习酒品牌进入广东市场中发挥的积极作用。

然而,随着酱酒品类的快速发展,一些大商开始开发OEM产品。

对于酒企而言,从短期来看,这会快速释放产能并获得市场份额;但从长期主义发展战略来看,将会导致品牌势能下降且口碑受损。

近两年国家提出加快推进农业农村现代化、全面推进乡村振兴等一系列重大理论和实践问题,向酒企提供了产业发展的行动指南。尤其像广东这样的经济贸易大省,凭借庞大的工业体系,县、镇级市场消费群体庞大。

如中山市下辖的小榄镇、沙朗镇、大涌镇,东莞市下辖的虎门镇、凤岗镇、清溪镇等,佛山市下辖的狮山镇、九江镇、龙江镇等其他众多工业级乡镇,众多酱酒品牌开始将产品向下延伸,更多是看到县、镇级市场消费群体的巨大消费潜力,以满足新中产阶级的消费需求。

2023年,茅台保健酒公司推出百元价格带产品“台源”,率先开启市场下沉。围绕“品牌聚焦,产品瘦身”的发展方向,打造100元-200元区间的产品,进一步优化了县、镇级酱酒消费端市场在社区、农村等基层市场精耕细作。

习酒、珍酒、潭酒、丹泉等品牌陆续布局大众酱香赛道,这也顺应当前县、镇级市场消费的表现,且终端网络从名烟名酒店向标超、便利店等终端渗透,消费层级不断延伸。

一是是通过个性化的品牌推广策略提升品牌知名度;

二是通过与大商合作进行团购分销和核心终端的渗透提高产品的渠道覆盖率;

三是产品延伸,根据县、镇级的消费能力和酱酒品类消费需求,推出极致性价比的产品;

四是通过品鉴会、大小型活动等形式,提高消费频次。

█ 从品类教育向品质培育再反哺品牌认知

笔者收集大量市场信息得出结论,规模性酱酒品牌都是持续通过“C端战略”来进行深度培育,企业将大商与消费者三者之间通过数字化工具保持密切的信息互通,通过品鉴会、私享会等形式建立文化价值认同,通过大型活动邀约建立品牌粘性。

如茅台保健酒业与嘉鑫辉煌酒业(深圳)有限公司联合举办的街舞挑战赛,茅台二十四节气酒在广东陆续开展数十场陈年贵州茅台酒品鉴会,习酒在广东开展的红色文化研学游等活动,均是致力于潜在消费者的培育和重点圈层的渗透,实现品牌粘性。

酱酒C端培育的核心主要是品牌集中度高。在存量市场的当下,谁能更好的挖掘消费者潜在需求及满足消费者需求,才能获得酱酒品类未来发展更大的市场红利。

酱酒品类价格倒挂的主要原因有以下三个方面:

一是供需失衡引发抛货,大量酱酒品牌开发产品以实现产能释放。然而,随着消费需求下降,供需关系失去平衡,高库存状况随之出现。为迅速回笼资金、减轻经营压力,部分经销商和终端商纷纷开始抛货。

二是市场管理混乱促使清仓变现。酒企费用投入较大,市场管理却较为混乱。这导致经销商和终端商截留费用,在确保合理利润的前提下进行清仓变现。

三是价值集中与同质化引发价格战及政策倾斜。价值集中,价格分化严重,产品同质化使得同一价格带产品陷入存量博弈,进而打起价格战。普遍终端商反映,各酒企为抢占优质终端店,在年度签约任务上实行分级投入,致使政策倾斜,这迫使一些终端商选择更优进货渠道。

不过,部分头部酱酒品牌已着手加强市场管理,采取限制发货、推进新老产品迭代、强化消费者培育以及完善数字化动销工具等策略,以给予经销商合作信心。

总体概括起来,一是茅台的引领带动了酱香品类价值的高认知,二是国家对大湾区建设所带来的新消费经济效应,三是浓厚的商业氛围带动了高端、次高端价格带的增长,四是产区优势带动了酱酒品牌的百花齐放,五是C端培育执行效能优于其他白酒品类,六是全渠道、全场景、全价格带的渗透增加市场活动度。

虽然广东白酒市场的其他香型也均有不错的表现,但是从白酒整体销售占比来看,酱香型品类独占半壁江山,所以本文旨在重点剖析酱酒快速增长背后的底层逻辑。

对于酱酒品类未来的发展趋势,谏策咨询认为可从以下四个层面来看:

● 市场增长将会放缓

按照基钦周期定律来看,3-4年为一个周期,主要受库存变化的影响。在需求旺盛时增加库存,需求下降时减少库存,从而导致总需求的波动。酱酒品类在广东的集中爆发性增长会出现第二阶段的调整期,从品牌建设、品质提升、产能规模、市场服务、费用支持等方面,部分二三线酱酒品牌将会被淘汰出局,头部品牌将占据绝大部分市场份额。

● 主力消费群体变化

随着80后、90后逐渐成为消费主力,白酒消费人群的年龄结构发生变化。特别是1985年至1994年出生的人群,以及1995年后出生的职场新人,成为新的白酒消费主力。

● 价格带两极分化

新一轮的消费疲软将会导致300元-500元价位段的市场份额萎缩,而100元-200元价位段将会出现新一轮增长势头。

● 品牌竞争进入白刃战

新中产阶级的消费者群体在品牌选择上会出现较强的流动性,这就要考验酒企之间的市场应变能力、服务能力、管理能力等,更胜一筹就能顺利进入下一轮的品类竞争行列。

关于广东白酒市场中其他品类的发展情况,在近两年均呈现出明显的增长态势。

从浓香型品类的发展角度而言,虽然其市场份额未见显著变化,然而从价格带的业绩贡献方面观察,中高端产品的增长速度十分明显。诸如五粮液、泸州老窖、洋河、古井、舍得等浓香型品牌的大单品数量依旧高于酱酒品类。以广东九江双蒸为代表的米香型白酒,通过进行结构升级并加入高端酒阵营,同样有着非常出色的市场表现。

若依据朱格拉周期定律来判断,下一个周期究竟会是哪个香型引领白酒消费?让我们拭目以待,静待花开。