作者 | 雪球佛系小资

来源 | 雪球佛系小资(ID:wx775711296)

格力是家电三巨头里面最晚披露的业绩报告,前面海尔美的都提前公布业绩报告。昨天晚上10点左右格力也公布了2024年半年报,格力在10点左右披露报告这个时间点符合预期时间。

我们分别看三大家电巨头的数据:

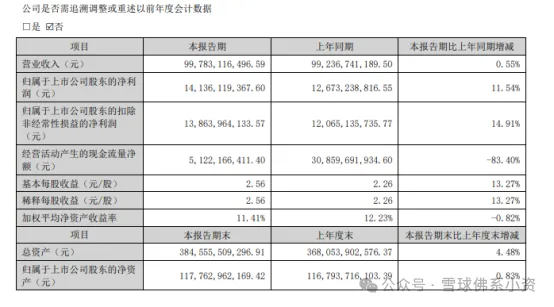

格力电器披露半年报显示,2024年上半年,公司实现营业总收入1002.87亿元,同比增长0.5%;净利润141.36亿元,同比增长11.54%,经营活动产生的现金流量净额同比减少83.4%;基本每股收益2.56元,同比增长13.27%;ROE 11.41%, 同比减少0.82%。

交出了历史最好的一份“半年成绩单”

美的集团2024年中期业绩报告。今年上半年,集团实现总营收2181亿元,同比增长10%;实现归母净利润208亿元,同比增长14%。

2024年上半年海尔智家实现营业收入和净利润的双增长。其中上半年营收为1356.2亿元,同比增长3%;归母净利润104.2亿元,同比增长16.3%,利润增速持续超营收增速;归属于上市公司股东的扣除非经常性损益的净利润为101.6亿元,同比增长18.09%。经营活动产生的现金流量净额78.2亿元,同比增长15.1%。

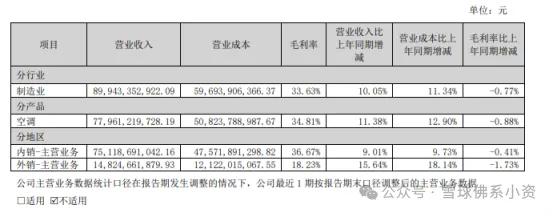

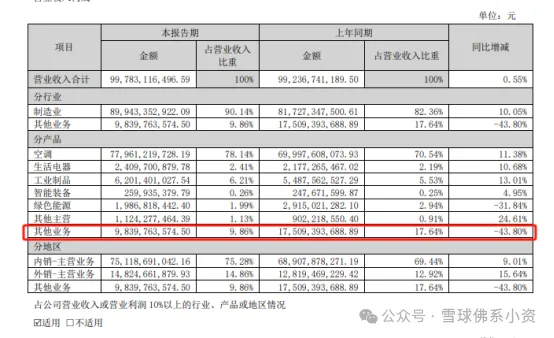

营收绝对值上,格力空调780亿(同比增长11.38%),美的1015亿(同比增加10.28%),海尔290亿(同比增加3.5%);

毛利率:格力34.81%,美的26.35%,海尔 28.9%;

产品综合毛销差:格力22.35%; 美的17.21%;

综合净利率:格力14.1%,美的 9.54%;

主营综合利润率:格力16.36%,美的11.65%.

家电三巨头上半年的业绩都是取得不错的成绩,格力相对美的海尔没有这么强大海外的收购强大渠道。

所以看业绩上稍微差了一点点相比下,海尔美的在海外很多收购很多品牌和渠道所以他们两家海外的增长速度很可以。

格力海外这几年一直讲究自我品牌推广和格力自己品牌建设,所以在海外大环境不错的增速下格力取得一些不错成绩。

这样上半年总结看业绩增速和利润,海尔美的大于格力的表现,这是格力海外加快速度需要向美的海尔学习的地方。

奥维云网(AVC)数据显示,2024 年上半年,白电市场零售额为 2,319 亿元,同比下滑 7.0%,零售量为 7,774 万 台,同比下滑 3.6%。空调市场全渠道零售量为 3,315 万台,同比下滑 11.0%,零售额为 1,114 亿元,同比下滑 14.5%。厨卫大电零售量为 4,149 万台,同比增长 0.5%,零售额为 771 亿元,同比下滑 2.3%。

昨天晚上不少投资者看格力的营收部分就惊慌失措起,格力货卖不动,上半年竟然是零增长,格力彻底丸了这些言论。各种各样的言论都出现在雪球投资者平台股吧。

空调业务营业收入779.61亿元,同比增长11.38%。实现了双位数的增长。说明格力上半年的空调的基本盘稳住了,大幅度跑赢行业的水平。

生活电器同比增长 10.68%;工业制品同比增长13%; 智能装备同比增长4.95%

国内市场空调业务保持优势的同时,冰洗生活电器事业迈入新阶段,报告显示格力电器上半年国内收入实现9.01%的同比增长。

2024年上半年,格力在洛阳、石家庄等地召开冰洗生活电器战略发布会,从产品、渠道、品牌、运营四大维度发布了冰洗生活电器新蓝图。

日内瓦国际发明展格力冰箱夺得金奖、洗衣机夺得铜奖。董明珠表示,“格力电器已经从‘好空调 格力造’发展到‘好电器 格力造’阶段”

压缩机

C39/C44/C48/C49/C55/C63 等 16 个系列,涵盖定频、直流变频、不同电源、不同工质、双转子、涡旋 式等 1,000 多个型号高效节能环保产品,应用范围基本覆盖家用、商用、车载等多数空调领域。

双级增焓压缩机、三 缸双级变容压缩机等领域的产品技术行业领先。

新一代柜机空调用小系列大排量大动力高效转子压缩机,采用“高可靠性低磨耗全新泵体结 构”和“多槽极大裂比大扭矩电机”创新结构及技术路线,能效提升 8%,重量降低 30%。作为新一代主力机型,已 成功应用于公司“时光锦”等家用柜机系统,未来将大面积推广,引领行业发展。

电机

5个大类、24个系列、1,000 多个品种规格的电机产品,拥有国家专利 2,286件,主要应用于家用电机、纯电动汽车、高效工业等领域。

高效大功率新型磁阻电机系列产品,解决了大功率新型磁阻电机磁路饱和、易退磁、深度 弱磁转矩脉动大等行业瓶颈,功率可覆盖0.75-315kW,超过行业最高能效 IE5,使高效电机行业摆脱了稀土资源的制约。目前产品已在金属拉丝、球磨机、橡胶 开炼机等设备批量应用,助力提升我国工业装备核心部件的行业竞争力。

精密模具

实现精度控制在 0.004mm 以内;直条定子铁芯无 废料排布冲压工艺大幅降低材料耗费,实现材料利用率提高20%左右,大幅降低直条铁芯成本;深筋条数控高速加工 提效研究和基于 NSGA-II 算法的加工参数技术优化现有参数,使效率提高 20%以上;电极材料高效利用项目,可节 约电极材料75%。

第三代半导体

年用量合计5000万颗,人工 智能芯片搭载公司空调节能的关键算法已实现量产验证,可实现空调节能15%以上。

电子元器件、电工产品

1.直条定子铁芯无废料排布冲压工艺大幅降低材料耗费,实现材料利用率提高20%左右,大幅降低直条铁芯成本。

2.深筋条数控高速加工提效研究和基于 NSGA-II 算法的加工参数技术优化现有参数,使效率提高20%以上。

3.新一代柜机空调用小系列大排量大动力高效转子压缩机,能效提升8%,重量降低30%。

4.电极材料高效利用项目,可节约电极材料75%。

5. 通过低成本电解液和耐大纹波电解液技术,实现电解液整体成本降低5%

公司在2024年上半年使用核电3.1亿度,利用光伏发电3,528万度,光伏发电较2023年上半年增长251.5%,减 排二氧化碳20,120吨。结合格力自主研发的钛酸锂储能柜进行削峰填谷,投入储能190MWh,累计调峰2,400万度电。

格力在技术上不断提升,这样也导致产品的毛利率大幅度提前。这是技术带来的升级。

格力的核心业务空调板块,上半年11.38%的增长。这是非常重要的数据,市场一直说格力的空调要天花板的,还有上半年小米的空调卷入看上去增速很猛,市场又解读小米要抢格力的市场,格力空调不行的。而半年报这个增长数据可以充分回应市场这样的认知。小米的卷的市场是华凌奥克斯这些市场,格力还是稳站自己中高端市场。

制造业务板块中唯一下跌是绿色能源,就是格力钛,营收下跌了31%。

回到了2022年中期报告的水平;工业制造、智能装备的增速也有所放缓,基本符合常理和预期,格力钛的营收主要是公交车和城市营运车,还有电池储能这些。

我觉得是一方面绿色板块业务由于生产周期长,国内结算一般都在下半年(或更长),半年报不能完全反映整体面貌。

另一方面是公交车这些同行业的宇通这些也很猛,然后我觉得这个市场还是出口海外市场。

格力的大巴车公交车也有在出口海外,比如前段时间出口以色列的。这一些都是偏向tob市场了,很多结算要有周期账期要结合年度报告看。

上半年新能源车以旧换新和补贴的政策制定中,7月才定下来,至使很多交货都推到下半年了,这当然会影响格力钛上半年的营业收入。

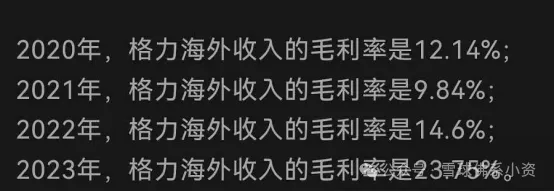

格力的海外出口的毛利率不断增长,这几年有一个非常明显的提升,因为格力自主品牌的扩大市场还是格力光储空在中东海外市场非常不错。出口148亿,增长15%,国外快于国内。利润增速快于营收。说明中央空调、光伏空调利润很高,新品不断这是未来一个增长点。以前是贴牌为主,现在是自主品牌为主,肯定利润率高。在中国制造业出海的背景下,格力的海外还是大有搞头的,在海外再造一个格力只是时间问题,格力走的是自主创新之路,走的要比别的企业慢一些,但是很扎实,很稳,正所谓行稳致远。

24年度中报还有一个点就是格力经营现金流的大部分减少,很多人担心。

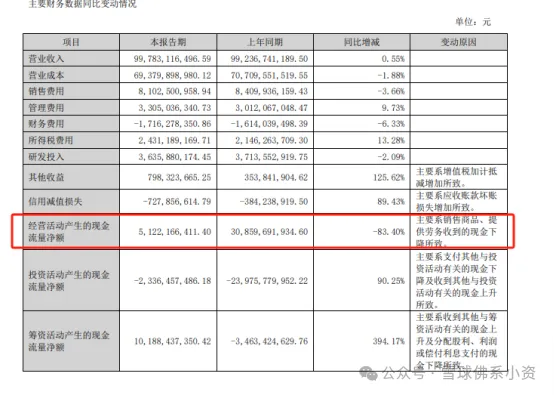

经营活动现金流量净额-83.4%,主要系销售商品、提供劳务收到的现金下降所致,对应应收(209.65)增加.存货(291.23)减少。我觉得是格力去年全年的经营现金流量净额560多亿,大约是净利润的2倍,所以今年受影响很正常。一方面去年的基数非常高因为去年取得改革没有搞顺,很多经销商不知道后面怎么样,提前备货空调。今年上半年格力渠道整套模式基本上可以搞通,只要每个地方复制过去。经销商他们卖多少货可以下多少货,不用自己去仓库压很多货。应收账款&现金流下降应该是经销系统改革导致的,得看全年总账,等年报确认。

合同负债这个东西不是死板对比数据,现阶段国内消费低迷,经销商也要过冬粮啊!以前经销商可以大把的打钱订货,今年可能就不行了!这个情况格力管理层比谁都清楚,所以我猜,格力今年二季度的压货政策已经变了,改成了小批量多次数的订货打款,这样经销商的资金压力会小很多。

格力的其他业务大幅度下降,导致营收表面数据不太好看。其实格力在甲供减少很多反面说明格力这一份中报的含金量大幅度的提高,没有去用甲供不赚钱的业务去冲营收表面的增长。其它业务主要是甲供,就是格力为自己的供应商统一采购原材料,提升议价能力,过去甲供最高峰时每年由此产生的营收大于400亿,今年材料价格高位,请问谁愿意在这个时候存料呢,大家都用原有存料了,必然使甲供的原材料业务收入大幅减少,但不影响净利润,因为本来就没有利润的。因此格力“其它业务”断崖式的下降会大幅影响整体的营收。

对比近三年数据,发现格力在逐步聚焦做大主业,大幅压减不赚钱的副业。

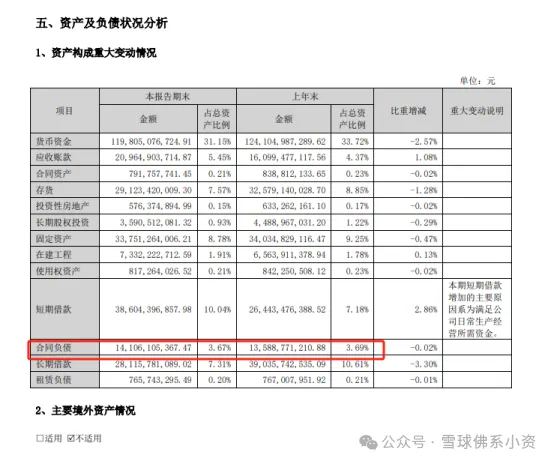

格力在建73.32亿,+7亿

合同负债:合同负债是个累积量,一般比较的环比增量。合同负债,去年同期是290亿,现在是141亿。

格力半年报相比去年年报,合同负债基本持平。而去年中期的合同负债增量大约150亿,从这个角度讲,今年格力中报在合同负债上表现确实不如去年中报。

不过今年半年空调销售额增长11%,综合考虑合同负债增量和营收,今年上半年产能比去年同期略有下降,但不算太大。

合同负债渠道改革前经销商是要打款,现在主要是卖多少订购多少。所以减少。格力渠道改革的目标就是层级更少市场反应到公司更加快速,渠道改革的目的就是更加灵敏高效。

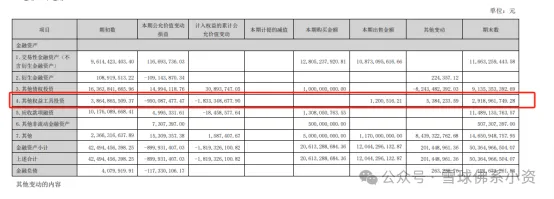

其权投资29亿(三安光电+闻泰科技+海立股份)亏了9亿+,汇率套保亏2.26亿。

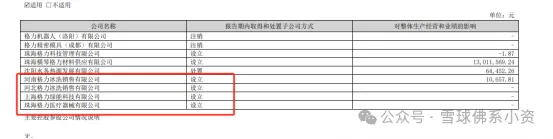

上半年格力新设立了冰洗销售公司,冰洗要做大市场就是要这样独立每个地区销售公司做,现在今年做发正确的,希望格力下半年这样新设立的冰洗销售公司越来越多。

格力的股东数量终于下降到50w以下了,这股东数希望有一个明显大幅度的下降。

格力是精益生产主导的传统企业,成本控制和质量稳定性是强项,中长期来看,只要守住空调基本盘,格力的冰洗一定能做起来,这点是毫无疑问的。所以这个中报空调营收11%是超预期的,不知道市场的预期是怎么样,看星期一的表现。

我个人对于这份中报比较满意,在今年这样的环境下能取得这样成绩。新能源是空调的发展方向,格力确实是走在正确的战略方向上,而且领先了大概半个身位。高利润率的空调业务营收增长,低利润率的其他业务营收下降,导致整体营收持平,但净利润增长。公司的产品收入结构变好。

营收不增,成本下降,就会带来利润上升。成本下降的原因估计有:机器人自动化,人工成本下降;打通产业链,零部件自产成本下降;线上线下融合,线上销售比例上升,也会带来成本下降。

生产效率在提升

销售费用率在下降

新技术在不断研发应用

股权结构公司治理在完善

在中国制造业出海的背景下,格力的海外还是大有搞头的,在海外再造一个格力只是时间问题,格力走的是自主创新之路,走的要比别的企业慢一些,但是很扎实,很稳,正所谓行稳致远。

格力还是就是中国高端装备制造标杆,格力电器营收不增长是甲供业务减少了,主营业务两位数增长11%,预计年度利润两位数增长年度利润可以继续创造新高。

作者认为目前格力估值极低,净资产收益率吊打同行,A股最具投资价值公司之一,接下去继续等待格力估值和业绩双击表现。

不荐股、不诊股。文章内容仅供参考,不构成任何投资建议!