文丨酒业家团队(ID:jiuyejia360)

策划丨埼玉 编辑丨一凡 编审丨云顶

“酱香、清香、浓香型白酒以及各品类的头部品牌,进入到陕西市场已没有门槛,陕西市场地产酒正在面临全国名酒下沉与高端化乏力的双重压力。”

近日,酒业家走访陕西市场时获悉,陕西市场整体白酒市场规模近250亿,作为西北白酒市场的门户,陕西正在遭遇全国名酒的轮番冲击。其中,陕西本地的凤香品类、以五粮液为首的浓香品类,以及以茅台、习酒为首的酱香品类正在进行激烈竞争。

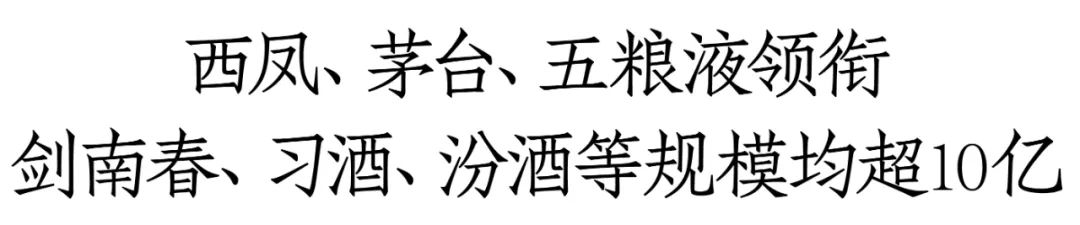

酒业家的调研结果显示:2023年,以五粮液、泸州老窖、剑南春等名酒为代表的浓香品牌整体规模约在70-80亿,与以西凤为代表的凤香酒规模相当,两种香型合计占陕西白酒市场2/3的规模;酱香则以茅台、习酒、郎酒、国台为代表,整体规模约为50-60亿,占比接近25%;清香则以汾酒为主,整体市场规模超10亿。

另据酒业家了解,在品牌方面,西凤、茅台、五粮液、剑南春、习酒、汾酒等六大品牌2023年的回款规模均在10亿以上。

根据经销商反馈及酒业家测算,按厂家回款统计,陕西市场的白酒销售规模近250亿元。其中,西安市场占比最高,预计占三分之一以上,市场规模在80-100亿左右。西安不仅是陕西的省会城市,也是连接中部与西北的关键一环,作为丝绸之路的起点,西安对于西北五省以及中部省份的辐射效应十分明显,行业都流传“欲拓西北 先占西安”。国台、郎酒等都将西安作为拓展西北市场的第一站,西凤酒等也在今年启动了西安市场深耕会启动会。

地产酒方面,第一梯队的西凤家族品牌销售额在70亿左右;第二梯队品牌销售额在10亿以内,有柳林、太白、白水杜康等;第三梯队的品牌销售额则大多在5000万元-1亿之间。

外来名酒则以茅台、五粮液、泸州老窖、习酒、汾酒、剑南春等品牌为主,整体规模约在130亿-150亿。酒业家在此次调研中获悉,除茅台外,五粮液市场规模超30亿,剑南春、习酒、汾酒超10亿,泸州老窖近10亿,国台、郎酒(酱酒)3-4亿。其中,10亿级的习酒、汾酒都在今年表现出明显的增长态势。

香型表现上,陕西白酒酒商汪铭(化名)告诉酒业家,浓香份额已经与凤香平分秋色。

“(陕西)浓香体量很大,整体规模约在70-80亿;清香主要是汾酒,也有10来亿规模。”

另一边,酱酒在陕西也快速升温。作为酱酒新兴市场,陕西得到了各大酱酒品牌大规模的投入,在品牌不断地培育深耕下,目前陕西市场酱酒销售规模在50-60亿元左右,占比已接近25%。

值得关注的是,多位酒商反馈习酒表现突出。陕西酒商李华(化名)告诉酒业家,习酒在短时间突破了10亿销售,尤其是在榆林、延安增速很快。据其透露,习酒在陕西的终端氛围在不断增强,且全价格带都有产品增长,有客户一个月就能消费1000箱。“以前主要增长的是500元价格带的产品,现在银质、金质也卖得很好。”

谈及增长原因,李华表示,习酒市场基础扎实、业务团队务实精干人才素质比较高,且很注重解决市场中的实际问题,比如品鉴会报销快,公司层面会与渠道同步推进市场活动。“最重要的是,习酒的选商门槛高,是看综合要素,这样一个有实力有共同理念的厂商团队,有利于市场的共同建设。”

此外,据多位经销商预测,未来3-5年内,陕西白酒市场中酱酒占比将增至30%左右,与凤香、浓香三分天下,西安、延安、榆林将成为酱酒消费高地。

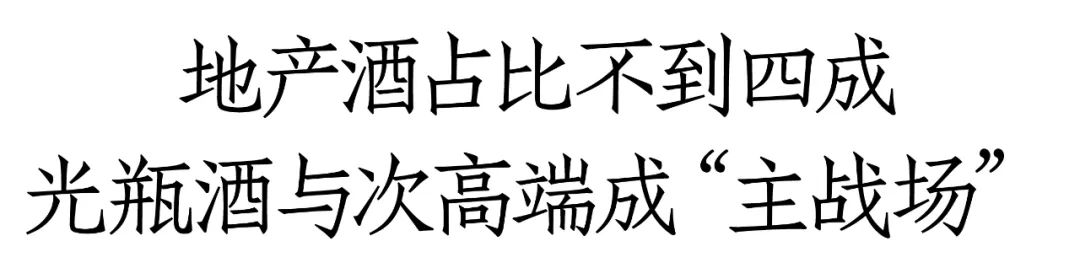

虽然以西凤、太白、柳林等为代表的地产酒依然在扩大大本营市场,但酒业家在此次调研中,地产酒份额不足四成,多数陕西酒商表示,当前陕西地产酒的市场情况不容乐观,市场份额正在被全国性名酒蚕食。

“陕酒仅西凤具备全省号召力,其他地产酒的市场规模大多在5亿以下。与全国性名酒高举高打不一样,本地酒大多选择‘占山为王’,固守几个基地市场。”陕西酒商严明(化名)表示。

酒业家获悉,100-300元中端市场为陕酒根基,300元以上则是陕西地产酒的软肋,相同的价格,消费者可能更倾向于选择全国名酒。正因如此,相比之下次高端也是地产酒与外来名酒厮杀最为激烈的价格带。

陕西酒商张远(化名)告诉酒业家,在陕西,100-300元被西凤酒占据,例如国花瓷12年、华山论剑10年、西凤6年、酒海窖龄西凤酒等都有较高市场份额。

在次高端,据多位经销商反馈,表现较为突出的地产酒大单品有红西凤1978、华山论剑30,而全国性名酒则有剑南春水晶剑、汾酒青花20、红花郎15、习酒窖藏1988、古井贡酒古8、品味舍得、金徽18年等与其争抢市场。

在此次调研中,酒业家同时发现,光瓶酒也成为陕西地产名酒与全国性名酒竞争的主战场。

多位酒商透露,西凤(高脖绿瓶西凤酒+西凤375酒)、玻汾、郎酒(顺品、小郎酒)占据陕西光瓶酒市场第一梯队,规模都在3亿以上,除此之外,金酱、太白酒普太、尖庄、光良等也有不错的表现。

值得关注的是,在地产名酒与全国性名酒的交战中,对餐饮及流通市场深耕成为二者共同的选择。

西凤酒海窖龄便是地产酒中一大代表。其尝试以“吃”、“喝”为核心打造餐饮消费融合场景,通过“买酒送餐”模式,为消费者提供线上、线下融合的一站式餐酒融合消费服务,探索新零售模式。酒业家了解到,7月,西凤酒海窖龄在省内市场推出“酒海盛宴 钜献陕西”活动回馈消费者。依据该活动,消费者购买酒海窖龄20年45度一件即可获赠880元餐卡一张;购买酒海窖龄30年52度一件即可获赠1280元餐卡一张,餐卡可在合作餐厅任选使用。

名酒方面,郎酒不仅通过百万郎酒大品鉴、十万网点大建设、千家商家大联谊、百台演唱会公交大宣传等一系列组合动作为终端造势,还携手西安多家特色美食餐厅,启动全城大品鉴活动。“郎酒做市场做品牌有力度,毫无保留地回馈给了消费者,给到的所有政策物料全部下沉。”有郎酒经销商如是表示。

习酒也是典型案例。李华对酒业家表示,习酒基础市场工程做的非常扎实,注重解决市场中的实际问题,比如品鉴会报销快,公司层面与渠道同步推进市场活动。此外政策相对合理,高端酒和低端酒配合来做,也让习酒的经销商忠诚度很高,市场上量快。

/全国酒业交流资源对接群/

酒企、酒商的专业交流平台,百万酒业人已加入!

点击卡片关注酒业家,回复“1”即可加入微信群,享有行业即时资讯、研究报告、厂商资源对接、参观指南等信息和资源服务