银行存款利率又调降了!2024年10月18日,六大国有银行发布公告,下调人民币存款挂牌利率。其中,活期存款利率从0.15%下调至0.1%;各期限定期存款利率均下调0.25个百分点,其中,1年期存款利率从1.35%下调至1.1%,3年期和5年期存款利率分别从1.75%、1.8%下调至1.5%和1.55%。

其实,现在贷款利率不断下降,而且马上下降存量房贷,那存款利率肯定会跟着下调,这些都是同步的。这一轮下降存款利率是最新的,六大行带头下降,以后中小银行会跟着下降。其中,活期存款利率下调5个基点,从0.15%调整为0.1%。三个月、六个月、一年、两年、三年和5年定期存款利率均下调25个基点。也就是说下降以后:

一年定期存款利率为1.1%

三个月:0.80%

半年:1.00%

二年:1.20%

三年:1.5%

五年:1.55%

- 那么,如果你有20万,存3年,降息后三年利息相当于是会少了1500元。

不得不说,银行下调存款利率的目的就是在于保持净息差,进而稳住银行利润,保持“信用创造的动力”。至少央行是这样想的,它的动作就是持续下调七天逆回购利率和存款准备金率,降低金融企业资金成本;另一方面,国内主要银行的行动出奇的一致,应该也是上位者默许的。

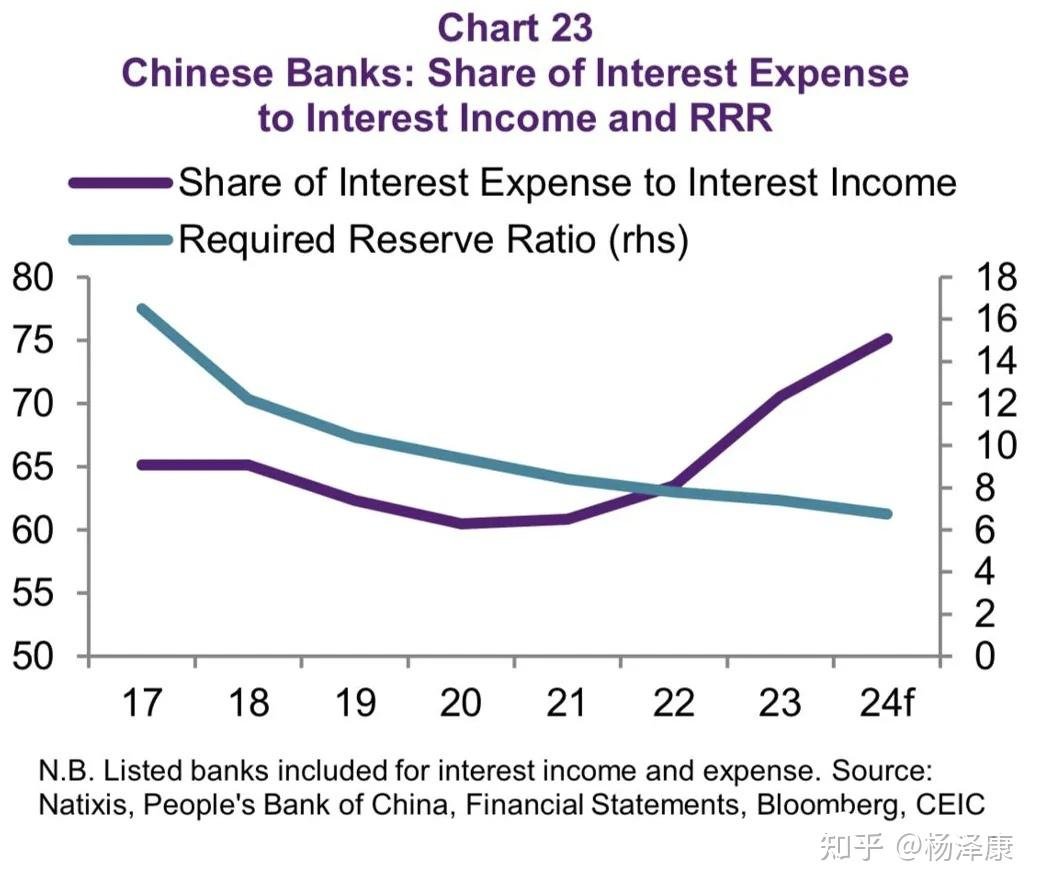

从这张图可以很清晰看出,虽然存量准备金率(蓝绿色线)从2017年以来不断降低,到银行的利息负担(可反映存款利率水平)与利息收入(可反映贷款利率水平)之比,在2022年以来从不到65%迅速攀升到75%,也就是净息差水平在降低,最新的统计数据显示为1.54%。

再结合央行的新闻发布会,10月LPR应该会继续降低20-25bp,所以这次三大行提前调整存款利率也是预期之内。存款利率持续降低,可能会让活期存款转为定期存款以获取更多利息收益,或者存款搬家到理财(债市)或者提前还贷,决策者希望的大规模进入股市或者进行投资暂时还没有出现。也就国庆节后几天一波资金流入大A,然后让里面部分老股民“解套”。

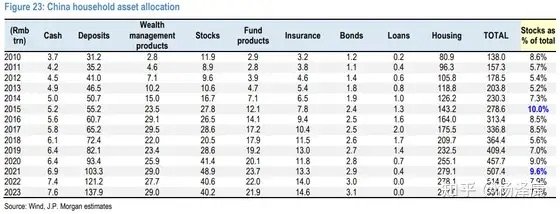

大家可以看看上图,这是最近居民家庭的财富分布情况,投入股市的财富占总财富比例在2023年为7.9%,处于平均水平,占大头的依然是房产,大约有6成。

- 当然,在大A没有形成“慢牛”前,多数居民家庭对其观望态度依然明显。M1与M2剪刀差扩大很清晰展现了存款资金结构变化。

最后的话:存款利率下调的趋势不会变,明年2%年化的无风险产品估计很难看见了!

这是继2024年7月后,时隔不到3个月再度下调存款利率,也将是自2022年9月以来大行第六次主动下调存款利率。利息这么低,银行也不着急揽储,是因为现在市场上没有什么能够获取稳定收益的渠道,只能放银行,银行现在着急的都是放贷款业务。

- 而且,现在定存,大额存单,理财产品,货币基金,保险理财等等,都降低了利率。明年肯定还会继续下降,2%年化的无风险利率产品估计都很难看见。2024年最后一季度按理说是商业银行年终业绩冲刺阶段,高息揽储是当下的有力决策,至少不降息是最佳策略。

各大商业银行竟然在此刻进一步降低吸收存款的成本,对当季业务扩张能力打击较大,对年底业绩影响也会较大。这也反映一个问题,各大商业银行吸收存款的增速估计都很难完成年初设定的目标了,没必要把压力挡在最后一个季度。

提前降息,为明年一季度揽储或者到期续存的客户,提前做好信息预期,也给明年年初追求开门红的客户经理提前几个月做好营销方案调整。未来带来的影响是:银行揽储压力越来越大,竞争只会越来越白热化了。

同时,对财富管理市场来说:很多三四线城市或者小县城,早期做买卖发财并且缺乏金融素养的小老板们,为了那1%-2%的利差开始把资产搬家到信托、基金等理财产品,这会大幅提升三四线城市、县城银行的中间营收,但这些小老板们未来暴雷的风险会大幅度提升。

- 最后,我只能劝这些小老板一句,“鸡肋、苍蝇肉”再难吃也是确定性的肉,如果为了一时高收益,冲入理财危险地带,不仅吃不到肉,还可能要割肉,最终导致一无所有。目前经济新动能没有形成的情况下,以上事情发生的概率会越来越大!没有人穿越雷区而不受伤的,请保持冷静!

#新星计划5期#