最近看白酒龙头们的财报,给我一种感觉:白酒这轮调整,远比我们想象的深得多。

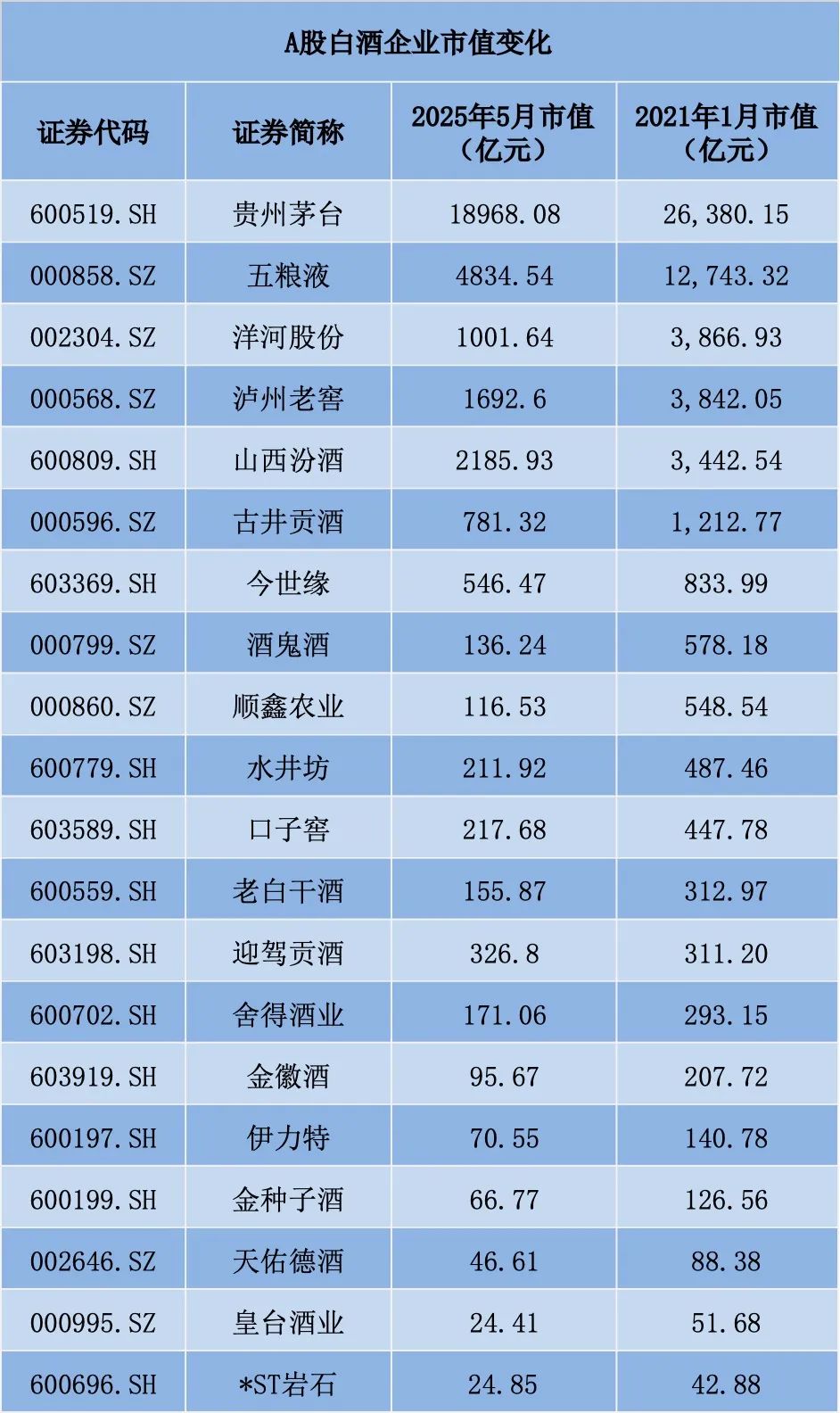

A股的白酒龙头们,从2021年初的高位到现在,好点的回调50%,多的回调70%甚至80%。

比如洋河股份,5月29日盘中创下65元/股的8年新低,高位下来跌幅超过了70%。是白酒龙头里跌幅最大的公司之一。

关键是,你根本就不知道底在哪里。

洋河过去的成功,营销成功是很重要的原因。但如今,公司的高端产品销量下滑明显,表明公司的品牌力并不如想象中强大。

另外,洋河股份2021年换帅,新任董事长张联东上任后,大刀阔斧改革,尤其是对人事任命进行了大量调整。

市场期待他的调整能让洋河焕发新生。

结果是洋河这位曾经的“千年老三”,2024年反而跌到了行业第五。洋河的管理团队并没有表现出“扭转乾坤”的能力。

洋河股份:3000亿白酒龙头跌到1000亿了

5月29日,洋河股份股价再次显著下跌,盘中一度下探至65元/股,创下2017年5月以来的8年新低。

这意味着前几年白酒景气周期的大涨,已经完全被抹平了。

从2021年1月的历史高位到如今,洋河股份跌幅超过了70%。也是本轮白酒行业深度调整中,跌幅最大的行业龙头之一。

图源:wind

截至6月3日,洋河股份市值1002亿元。而高峰期,洋河股份市值接近4000亿元。

一个有趣的变化时,苏酒两大品牌洋河和今世缘的差距正变得越来越小。

2021年市值高峰期,今世缘的市值不到洋河股份的1/4。如今今世缘市值546亿元,已是洋河股份的55%。

行业排名下滑至第五

过去十几年,白酒行业龙头格局基本是稳固的。

茅台、五粮液、洋河、泸州老窖、汾酒和古井贡酒,基本占据行业前六的位置。在市值高峰期,这6家公司的市值也均在千亿以上。

从排名来说,“茅五”稳居前二,“老三”的位置虽然有争议,但洋河的表现总是略微领先,“茅五洋”也声名在外。

但如今行业一下发生了两大变化:

一是洋河的营收大幅下降,行业地位从第三下滑至第五;

二是千亿市值的白酒公司,少了古井贡酒,现在洋河又到了跌破千亿的边缘。

虽然说白酒行业过去两年不景气,但龙头们的感受差别其实挺大的。

我统计了下,2023年行业排名前十的白酒企业,2024年营收下降的只有3家:洋河、顺鑫和舍得——掉队的只是一小部分。

把时间拉长看,洋河股份这几年与同行的差距变化更直观。

洋河近3年营业收入复合年增长率为仅为4.44%,而其他白酒龙头,都保持两位数以上的增长。

洋河也是唯一一家净利润三年复合年增长率为负的白酒龙头。

洋河2024年营业收入288.8亿元,同比下降了12.8%,净利润下滑了30%以上,

2023年收入比洋河还少10多个亿的山西汾酒,去年就比洋河高了72亿。而且人家增收又增利,利润几乎是洋河的两倍。

董事长接任4年,回到原点

2021年2月,洋河股份发生了一次重要人事变更。

张联东接替担任洋河董事长长达6年的王耀,担任洋河股份新一任董事长。

那年5月,张联东第一次参加了洋河股份的业绩说明会。会上有投资者给张联东抛了一个很直接的问题:

“洋河在王耀的带领下从辉煌走向没落,现在无论从市值还是股价都低于同行业,请问新一届管理层是否有计划重振洋河辉煌?”

张联东没有回避相关问题,他说,“洋河这两年业绩有所下滑,主要是公司对生产经营管理中存在的一些问题进行深度调整”。

公司在十四五规划中对公司的发展目标、发展战略、发展重点等进行了全面的规划,有信心、有决心推动企业在十四五期间实现持续稳健发展。

洋河以往的广告策略非常成功。2021年,洋河的广告促销费19亿元,到2024年已达到36.5亿元,接近翻番。

不过,广告投放也带不动增长了。2024年,洋河收入只比2021年高14%,净利润反而低于2021年。

人事变动4年后,洋河几乎回到了原点。而今年是十四五规划的最后一年,留给张联东的时间不多了。

前面也说了,洋河是唯一一家净利润三年复合年增长率为负的白酒龙头。

这个“唯一”或许表明,洋河的问题主要出在人和管理上。

过去几年发展近乎停滞

洋河2024年的表现其实早有迹可循。

从种种细分指标来看,这家龙头酒企过去几年的发展近乎停滞。

白酒行业过去几年的增长,是一种挤压式、分化式增长。“少喝酒、喝好酒”趋势下,头部品牌集中度进一步提升。

洋河却没有抓住这一市场机遇。

2024年,洋河股份的中高档酒(100元以上产品)收入是243亿元,只比2021年的215亿元多了不到30亿。而且2024年,洋河的中高档酒收入下滑了接近15%,下滑幅度远高于普通酒。

洋河也是2024年唯一一家中高档产品收入下滑的龙头白酒企业。

在存量竞争的白酒市场,这是一个很危险的信号:

大家都知道,在江苏省内,洋河与一城之隔的今世缘竞争非常激烈。

2021年,今世缘的特A+类(300元以上产品)和特A类(100元-300元产品)收入只有58.8亿元,相当于洋河的27%。

而2024年,今世缘的特A+和特A类产品收入,已经到了108亿。相当于洋河的45%。

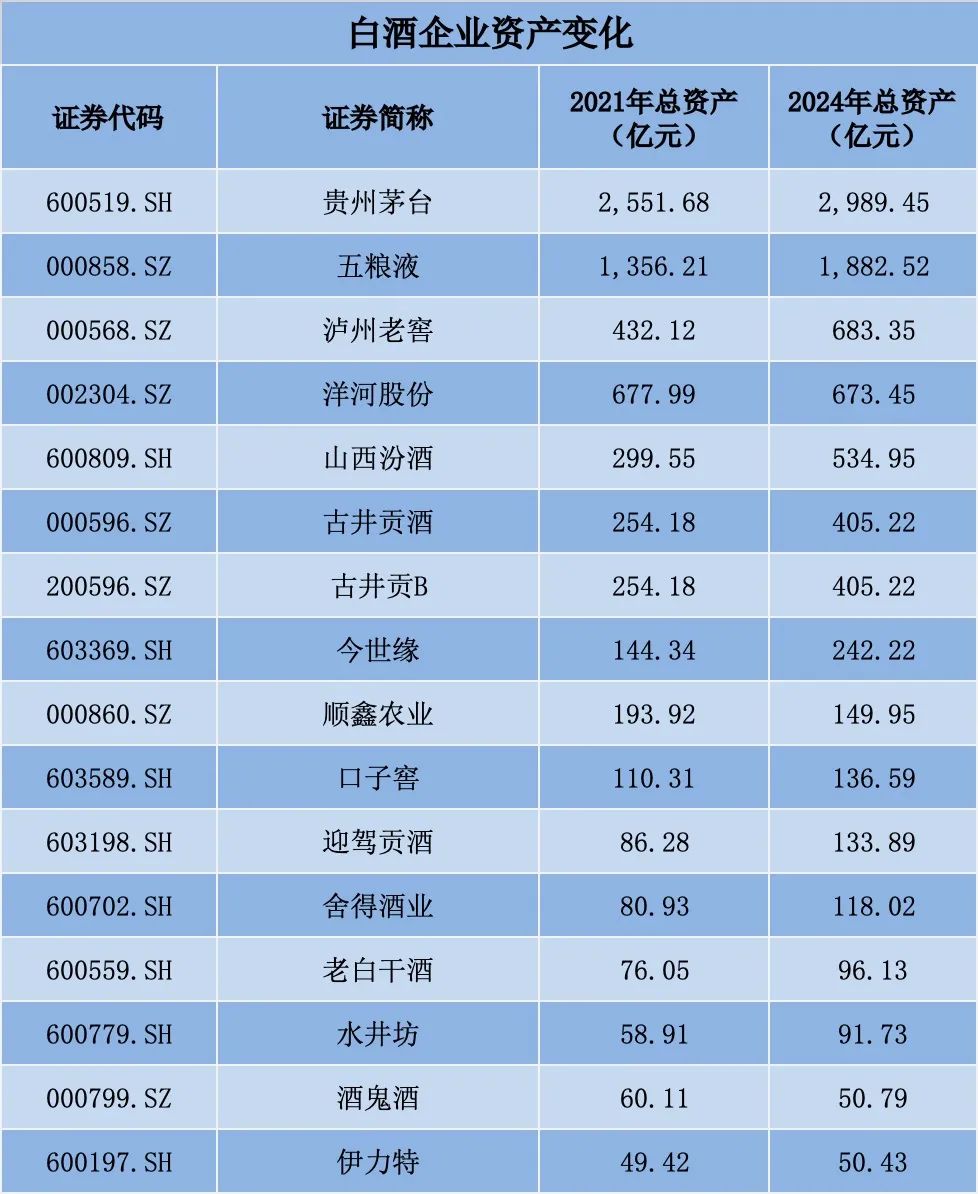

另外,白酒公司过去都在用丰厚的利润,扩大规模、增强竞争力。突出表现就是过去几年,白酒龙头们资产规模迅速膨胀。

但洋河股份2021年末的总资产为678亿元,2024年为673亿元,不增反降。这在白酒龙头里,绝对是独一份。

这家白酒龙头,也真的是没有为未来做多少谋划。

洋河去年的大幅下滑,或许不是张联东一个人的压力,而是洋河整个管理层的压力。

毕竟2023年11月,洋河一下新任命4位副总裁,这4位分别负责洋河旗下洋河、双沟、贵州贵酒等品牌的运营。

如今,洋河的人事调整算是已经阶段性落定。洋河的管理层们,也该向市场证明自己了。