曾经被称为“酱油茅”的海天味业即将登陆港股。

5月23日,根据港交所披露,佛山市海天调味食品股份有限公司(以下简称“海天味业”)通过港交所主板上市聆讯,中金公司、高盛、摩根士丹利为联席保荐人。

此次海天味业港股IPO,有媒体报道,此次计划募资10亿美元至20亿美元,具体金额视市场反馈和条件而定。海天味业计划通过港股募资加速全球化战略,已在越南、印尼设立全资子公司(HADAY FOOD VN、HADAY ID),并计划在东南亚、中东、美洲等地建立分销体系,目标2025年印尼工厂投产、2028年布局欧洲供应链。

然而,冲刺港交所的海天味业,能加速全球化的发展吗?

1、A股市值神话破灭与增长瓶颈

2021年,海天味业曾在A股市场上以"酱油茅"之名创下7000亿元市值神话,但是,没想到到了2025年5月,A股市值已经跌至2300亿元左右,累计跌幅超60%。

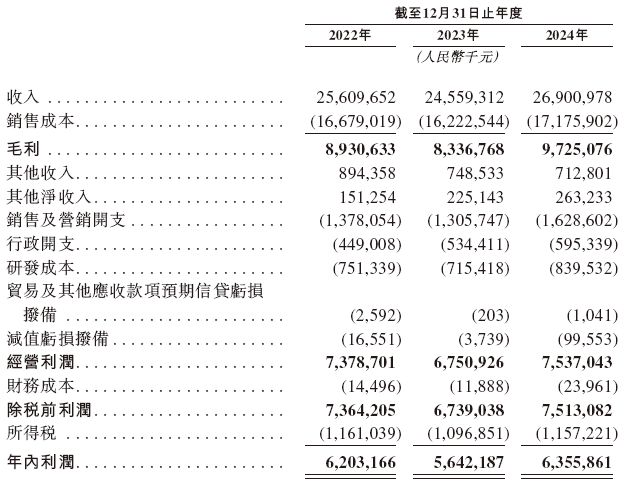

哪怕是2024年,海天味业的净利润回升至63.56亿元,同比增长12.8%,但37倍的动态市盈率仍显著高于调味品行业平均25倍的水平,估值合理性备受质疑。而资本市场上,投资者用脚投票,2025年Q1基金持仓比例降至64.07%,为近六个季度新低。

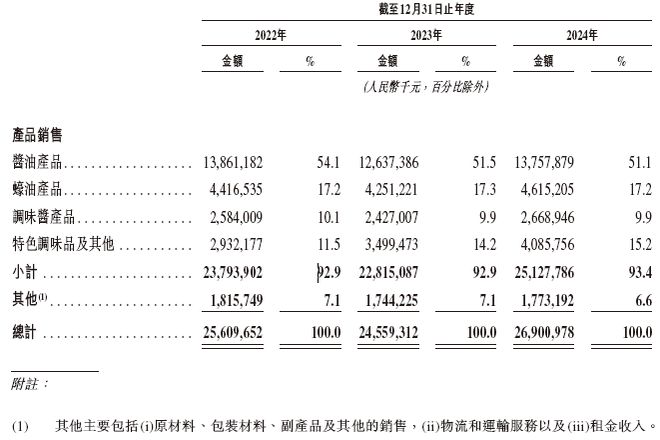

2024年财报显示,营收269亿元,同比增长9.5%,海天味业的酱油贡献51.1%营收,但市占率从2020年19%降至2023年12.6%,被千禾"零添加"策略挤压,千禾酱油2023年营收增长31.6%。公司的经销商数量也从2021年8053家降至2024年6591家,库存周转天数从67天增至85天,终端动销乏力。

且在电商大行其道的时候,海天味业的线上销售占比不足5%,远落后于千禾味业的19.68%,年轻消费者渗透率不足。尤其是在2022年"双标门"事件导致海天味业净利润下滑7.09%,舆情监测显示负面声量占比仍达28%。尽管推出无麸质酱油等新品,但消费者信心重建需长期投入。

2024年,海天味业在研发上的投入为8.4亿元,占营收3.1%,重点开发降压酱油、有机醋等健康产品线,还是为了让消费者重拾信心。尤其是,到2027年"零添加"标识禁令实施,冲击其增速超60%的零添加产品,需加速配方迭代。

但是,如今海天味业也存在产能消化的压力。2024年,海天味业总产能达510万吨,但产能利用率从90%降至84%,蚝油品类下滑8%。大规模扩产或加剧库存积压。

目前,海天味业的毛利率从2018年的46.47%降至2023年的34.74%,2024年回升至36.78%仍依赖成本控制。大豆等原材料成本占比超60%,价格波动及行业“价格战”威胁利润空间。此外,海天味业的经营活动现金流净额同比下降6.97%,投资与融资活动持续净流出,反映扩张带来的资金压力。

2、港股上市动因,突破天花板的战略选择

海天味业选择赴港IPO,此次港股募资,将用于研发升级、供应链数字化及海外品牌建设,补充流动性。

且港股上市可规避A股再融资政策限制(如分红比例要求),实现“双平台”资本运作。而且,港股目前对于A股上市企业的审核已经在加快,2024年改革后审批周期缩短至4个月,此前通常需6-12个月,快速锁定融资窗口。而香港作为国际金融中心,可吸引主权基金、长线资本,提升全球品牌认知度。

但海天味业的海外布局已经滞后,2024年海外收入占比仅6.8%,远低于李锦记,其蚝油全球市占率50%以及老干妈,目前海外收入占比30%的市场布局。

此次海天味业计划在海外进行产能建设,包括计划在印尼(2025年投产)、欧洲(2028年)建立生产基地,目标将海外原材料采购比例提升至50%以上。

在东南亚主推清真认证产品,欧美市场开发低盐酱油,通过并购当地品牌(如计划收购印尼调味品企业)快速渗透。甚至借势"中餐全球化",在海外设立烹饪学院推广酱油使用场景,目标3年内海外收入占比达15%。

如今,海天味业的控制权基本上都在庞康、程雪等一致行动人手中,庞康、程雪等一致行动人持股72.12%,H股发行客观上为引入战略投资者、改善治理提供可能。

尤其是海天味业的新董事长程雪,上任后就将IPO视为"第一把火",推动组织架构向国际化转型。

当然了,如果海天味业的三年海外收入15%+线上占比10%,PE或从37倍升至45倍。若3年内全球化未达目标,可能触发港股做空机制,加剧A+H估值双杀。此外,人民币汇率波动(2024年汇兑损失同比扩大15%)可能侵蚀海外利润。

毕竟,海外市场不像国内市场,光是想走通渠道,那么海天味业需投入高额营销费用建立认知,计划占比IPO募资15%。

3、传统巨头的涅槃考验

此次海天味业的IPO,既是中国消费品牌全球化野心的试金石,也是传统企业突破增长困局的典型样本。

它的成功与失败败不仅关乎资本市场的估值博弈,更映射出中国制造业从"规模优势"向"品牌溢价"转型的深层挑战。

那么,在发展下,海天需将"信任"转化为可持续的护城河,而非仅依赖资本扩张。若能在技术迭代(智能酿造)、文化输出(中餐全球化)与治理革新(ESG体系)中找到平衡,或可开启第二增长曲线;若困于路径依赖,则可能成为转型浪潮中的警示案例。

对于,海天味业的港股IPO,它能走通海外布局吗?