撰稿|多客

来源|贝多财经

近日,深圳证券交易所上市审核委员会披露的信息显示,将在5月12日召开2025年第11次上市审核委员会审议会议,审议发行人为苏州汇川联合动力系统股份有限公司(下称“联合动力”)。

据贝多财经了解,联合动力的上市申请于2024年12月31日获创业板受理。目前,该公司已经历两轮问询,并于近期披露了关于审核中心意见落实函的回复,以及上会稿(招股书)。

定位智能电动汽车部件及解决方案提供商的联合动力还有另一重身份,即深交所上市公司深圳市汇川技术股份有限公司(300124.SZ,下称“汇川技术”)的控股子公司,截至IPO前汇川技术直接持有联合动力94.51%的股份。

在这场声势浩大的“A拆A”背后,联合动力业绩增长的可持续性、难以摆脱的大客户依赖、关联交易公允性等事项成为了深交所问询的重点。此外,应收账款高企、偿债能力承压、资产减值风险等财务运营问题也不容忽视。

联合动力本次上市,究竟有几分把握?

一、前脚扭亏为盈,后脚冲刺上市

联合动力在招股书中称,该公司是新能源汽车动力系统的行业龙头,位处产业链核心环节,主要产品包括电驱系统(电控、电机、三合一/多合一驱动总成)和电源系统(车载充电机、DC/DC转换器、二合一/三合一电源总成)等核心部件。

截至目前,联合动力已拥有新能源汽车动力系统产品全平台能力,产品适配A00级至D级乘用车,兼容纯电动、增程混动、插电混动等各类动力类型,满足客车、物流车、重卡等在各类特殊场景下的严格标准。

根据NE时代统计,2024年中国新能源乘用车市场中,联合动力的电控产品的市场份额约10.7%,电机产品份额约10.5%,均在第三方供应商中排名第一;驱动总成、车载充电机产品的份额分别约为6.3%、4.5%,同样名列前茅。

2022年、2023年和2024年(即“报告期”),联合动力的收入分别为50.27亿元、93.65亿元和161.78亿元,复合年增长率79.39%;净利润分别为-1.79亿元、1.86亿元和9.36亿元,扭亏为盈后便在2024年实现了477.23%的增长。

联合动力在招股书中表示,该公司2024年业绩的快速增长是由于其主要客户实现了销量高增长、主要产品定点车型数量增加且对应车型销量较好。

但由于联合动力刚实现盈亏平衡不久,外界仍对其未来业绩表现持观望态度。深交所也要求其结合报告期内及期后主要客户车型销量变化趋势、新能源汽车行业增速、市场份额变化情况、在手订单情况等,分析说明其业绩增长的可持续性。

最新招股书显示,联合动力2025年第一季度的收入为38.47亿元,较2024年同期的25.68亿元增长49.80%;归母净利润和扣非后净利润分别为3.28亿元和3.08亿元,亦分别实现了91.04%和83.08%的增长。

截至2025年5月末,联合动力的在手订单金额为78.59亿元,可支撑短期业绩增长。同时,该公司预计其2025年至2026年电控、驱动总成销量均将超300万台、电机销量接近400万台、电源销量超200万台,中长期业绩也具有保障。

综上,在新能源汽车销量保持高增长、主要客户车型销量增长趋势稳健、技术与规模优势突出、市场份额持续提升、在手订单充沛、业务战略布局完善的多重利好因素驱动下,联合动力认为自身业绩的增长具备可持续性。

二、单价持续下行,毛利不及同行

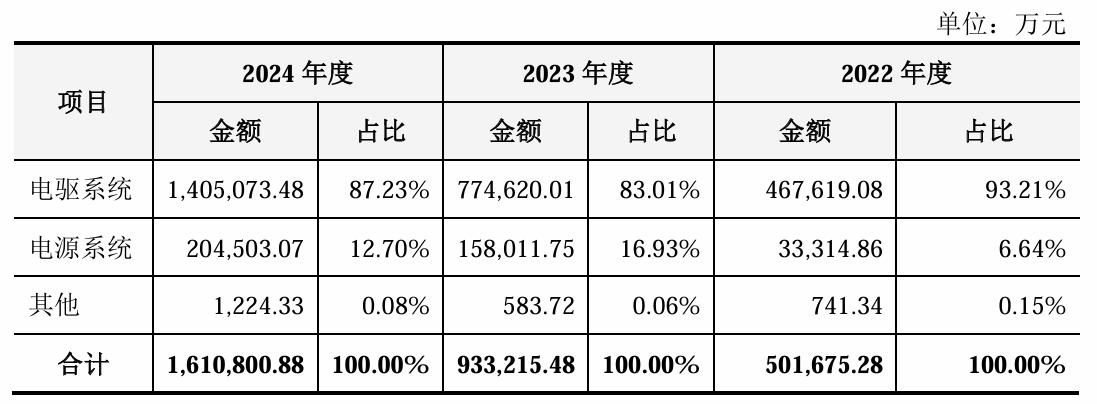

按照产品类别进行划分可知,联合动力的电驱系统产品2022年、2023年和2024年分别实现收入46.76亿元、77.46亿元和140.51亿元,占主营业务收入的比例高达93.21%、83.01%和87.23%,是该公司的主要收入来源。

同时,联合动力以电源总成、车载充电机、DC/DC转换器为代表的电源系统产品收入也由2022年的3.33亿元翻倍增长至2023年的15.80亿元,并在2024年进一步达到20.45亿元,同比增长29.42%。

但贝多财经注意到,上述两项主营业务产品的销售价格却不约而同地出现了明显下滑,电驱系统产品销售价格从2022年的5160.72元降至2024年的3764.39元,电源系统产品价格也由3149.47元降至2264.06元,下滑幅度均接近30%。

虽然目前新能源整车销售价格呈下降趋势,倒逼主机厂向上游传导成本压力,导致新能源汽车零部件供应商的产品价格出现下滑,但同时也意味着,联合动力的盈利在一定程度上是依靠降低价格来扩大销售量的“薄利多销”方式获取的。

联合动力亦坦言,在产品价格承受下降压力的背景下,该公司主要通过降低产品单位成本、且保证单位成本的降幅超过单位售价降幅的方式,来提升产品毛利率。

报告期内,联合动力的主营业务产品毛利率分别为13.37%、15.21%和16.62%,其中电源系统产品的毛利率分别为6.89%、13.17%和14.12%,呈稳步上升趋势,但数值却显著低于同行业可比公司平均值的16.83%、17.84%和16.73%。

联合动力则在回复函中强调,其电源系统产品的量产时间较短,在国内市场定价较低,规模效应未显现,其未来将扩大电源系统产品的市场份额和收入规模,并通过研发、采购降本等方式进行产品降本,毛利率变动趋势预计保持稳定。

不过,若原材料价格出现大幅上涨,而联合动力未能通过VAVE、产品迭代、持续物料优化或生产效率提升等方式抵消,该影响因素将会导致产品单位成本上升;如果该公司无法有效向下游传导原材料价格上涨的压力,则毛利率存在下滑风险。

三、依赖头部客户,踩雷威马汽车

联合动力的重大经常性关联交易,也相当引人注目。2021年,联合动力与理想汽车旗下北京车和家于2021年合资建立了常州汇想,双方共同出资研发五合一驱动总成,适配理想汽车的增程式电车产品。

次年,常州汇想完成股权转让及增资事宜,成为联合动力的联营企业,至此二者构成关联交易。2022年至2024年,联合动力向常州汇想提供的产品销售以及开发服务的金额分别为1635.28万元、1.62亿元和40.68亿元,呈显著上升态势。

不仅如此,理想汽车也是联合动力2024年的第一大客户,后者来自前者的销售收入达到了56.13亿元,占比34.69%。联合动力的大客户还包括广汽集团、奇瑞集团、小米汽车与吉利集团,2024年前五大客户的销售额合计占比高达67.81%。

这种过度依赖单一客户的经营模式,虽然为联合动力能够带来大额的订单,也与系新能源汽车产业头部效应明显的现状相吻合,但同时也削弱了该公司的产品议价权,一旦主要客户流失,将对其业务发展和业绩增长造成重大冲击。

而联合动力,本身就已面临资产减值风险。报告期各期末,该公司的应收账款与存货的账面余额合计为39.93亿元、66.26亿元和93.03亿元,应收账款与存货的坏账准备及减值损失金额合计为2.75亿元、6.57亿元和5.94亿元。

不仅如此,联合动力各期末的资产负债率分别高达65.30%、68.45%和73.24%;经营活动产生的现金流量净额也连续两年告负,2022年、2023年分别为-1.37亿元和-7645.47万元,直到2024年才回正至26.53亿元。

此前,联合动力就已经“踩雷”了威马汽车。2021年威马集团是联合动力的第三大客户,但却未能如期向后者支付合作款项,截至2023年末,联合动力对威马集团的坏账准备和减值准备余额2.15亿元,计提比例为100%。

由于未履行给付义务,联合动力和汇川技术的全资子公司苏州汇川技术有限公司多次向法院提起诉讼,要求威马汽车系列公司等支付款项,合计金额约6000万元,且均已胜诉。但时至今日,威马汽车仍未履行判决支付义务。

不难想象,若未来行业竞争加剧,联合动力可能面临下游车型滞销或降价压力难以传导的风险。