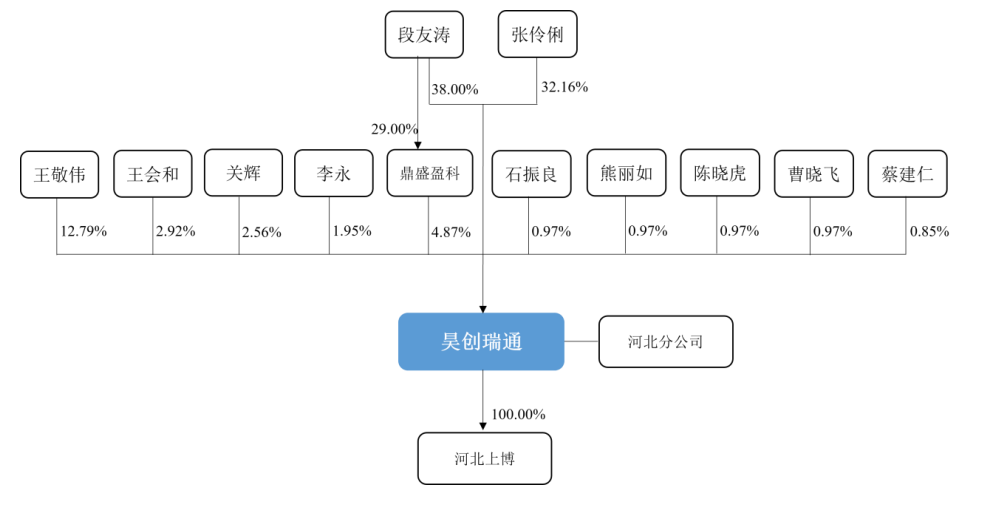

近日,北京昊创瑞通电气设备股份有限公司(下称“昊创瑞通”)于6月29日在深交所网站更新提交相关财务资料。2023年,昊创瑞通IPO获深交所受理,保荐机构为长江证券承销保荐有限公司,拟融资金额4.77亿元。北京昊创瑞通电气设备股份有限公司成立于2007年,实控人控股接近75.03%,家族色彩浓厚。2023年7月、2024年3月、2024年8月,深交所分别先后发出第一、第二、三轮审核问询函,其中围绕昊创瑞通的主营产品销售业绩下滑,研发费用投入低于同行等问题被重点关注。昊创瑞通成立于 2007 年 2 月 13 日,由段友涛、张伶俐共同投资设立。成立时注册资本为 30.00 万元,其中段友涛以货币出资 15.00 万元,持股39%;张伶俐以货币出资15.00 万元,持股33%。据签署于2024年3月14日的招股书,截至签署日,昊创瑞通的实控人为段友涛、张伶俐夫妇。从两名实控人的任职履历来看,段友涛于2000年7月至2002年7月任北京科力恒电力技术有限公司(下称“科力恒”)销售经理;于2007年2月至2020年11月任北京昊创瑞通电气设备有限公司执行董事兼经理;2020年11月至签署日2024年3月14日任昊创瑞通董事长兼总经理。

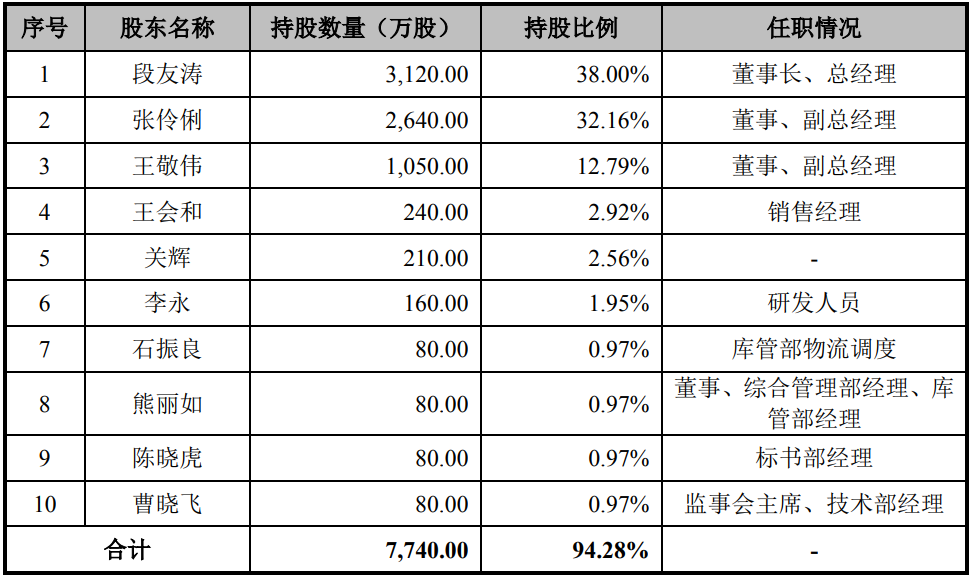

2021年3月,关辉以4.5元/股的价格向昊创瑞通增资945万元;递表前夕,2023年1月,王敬伟将其持有的公司部分股份以6.5元/股作价455万元转让给蔡建仁,直接套现455万元。递表前,段友涛直接持有公司38%的股份,并通过员工持股平台鼎盛盈科间接控制公司4.87%的股份,张伶俐直接持有公司32.16%的股份,二人合计控制公司75.03%的股份。同时,段友涛担任公司董事长兼总经理,张伶俐担任公司董事兼副总经理。实际控制人段友涛、张伶俐原为北京金天科创电气员工,董事王敬伟、闫秀章在任职发行人之前均有相关电气公司从业背景。对此,在创业板的首轮问询函中,监管层对股权代持给予了关注,要求说明两位自然人股东的入股背景、入股价格公允性;是否存在股权代持或者其他利益输送情况。一系列股权变更后,昊创瑞通股东及实控人段友涛、张伶俐分别持有38%、32.16%,并通过鼎盛盈科间接控制发行人4.87%的股份,二人合计控制公司 75.03%的股份,公司董事兼副总经理王敬伟持股12.79%,为昊创瑞通唯一一位持股超5%的高管;公司董事、综合管理部经理及库管部经理熊丽如,以及监事会主席、技术部经理曹晓飞均持股0.97%;外部自然人投资者王会和、关辉、李永、石振良和陈晓虎分别持股2.92%、2.56%、1.95%、0.97%及0.97%。

段友涛,1976年生,中国国籍,无境外永久居留权,本科学历。2000年 7 月至 2002 年 7 月任北京科力恒电力技术有限公司销售经理;2002 年 7 月至2003 年 6 月任北京金天科创电气设备有限公司销售副总;2003 年 6 月至 2007 年2 月任北京金天正方科技发展有限公司销售副总;2007 年 2 月至 2020 年 11 月任昊创有限执行董事兼经理;2020 年 11 月至今任昊创瑞通董事长兼总经理。张伶俐,1979年生,中国国籍,无境外永久居留权,本科学历。2000年 7 月至 2002 年 7 月任北京科力恒电力技术有限公司市场助理;2002 年 8 月至2004 年 2 月任北京金天科创电气设备有限公司市场助理;2004 年 3 月至 2006 年1 月就读于北京交通大学;2006 年7 月至 2007 年 2 月任合肥新方舟广告有限责任公司北京广告分公司会计;2007 年 2 月至 2020 年 11 月任昊创有限监事;2020年11 月至今任昊创瑞通董事兼副总经理。昊创瑞通是一家专注于智能配电设备及配电网数字化解决方案的高新技术企业,主要从事智能配电设备的研发、生产和销售,主要产品包括智能环网柜、智能柱上开关和箱式变电站等。智能配电设备是开展配电网智能化升级和建设新型电力系统,提高电力系统灵活感知和高效运行,适应数字化、自动化、网络化电力系 统发展要求,建设智能调度体系,实现源网荷储互动、多能协同互补及用能需求 智能调控的关键设备,是实现配电网数字化转型的重要支撑。

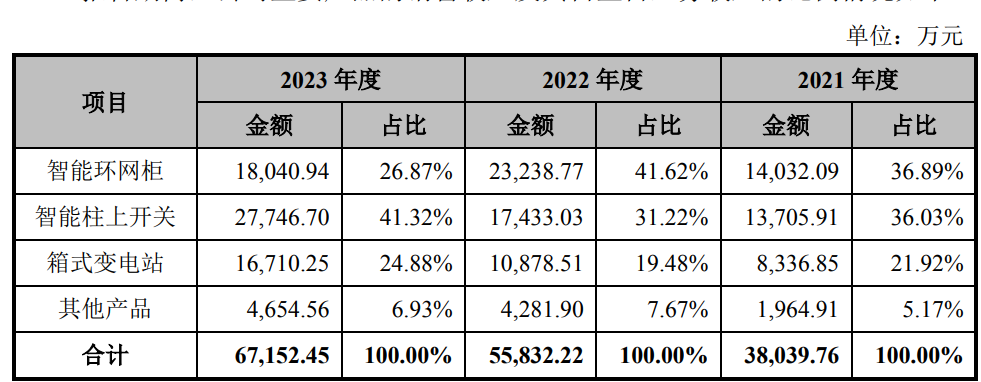

据招股书披露,2021年-2023年,昊创瑞通实现营业收入分别为 3.80亿元、5.60亿元和 6.72亿元,净利润分别为0.50亿元、0.68亿元和0.87亿元,逐年呈持续增长的趋势且主要来源于公司的核心技术及相应产品。不过,进入2023年,昊创瑞通部分产品的销售稍显颓势。2023年,公司智能环网柜产品的销售收入为1.80亿元,同比分别下降14.75%。对于智能环网柜销售下滑的趋势,昊创瑞通解释称,主要是受宏观经济增长的影响,同时公司对非国网客户销售毛利率相对较低且账龄较长,为降低回款风险,2023年公司减少了对部分非国网客户的销售规模。而报告期内,公司对国家电网下属企业的销售收入分别为 3.50亿元、5.00亿元和 6.18 亿元,占公司营业收入的比例分别为 91.87%、88.92%和 91.99%;昊创瑞通对国家电网下属企业的销售毛利分别为 1.09 亿元、1.40亿元和 1.80 亿元,占公司毛利总额的比例分别为 94.19%、93.84%和 93.92%。这一情况意味昊创瑞通面临客户集中度较高风险,对单一客户国家电网的依赖性较强。因此,昊创瑞通也在招股书中坦诚如果未来国家电网的投资计划、招标情况或经营状况发生重大不利变化,或者公司因产品的技术性能或产品质量未能持续满足国家电网的需求,将导致公司对国家电网下属企业的销售下降。

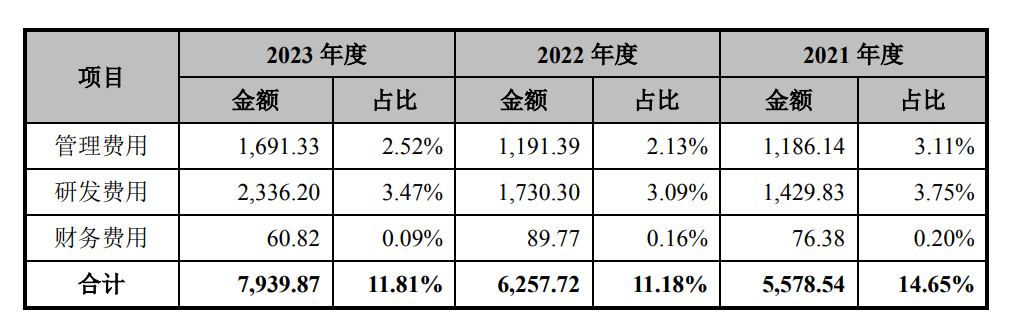

昊创瑞通号称自身是创新技术公司,而在报告期内的研发费用投入明显低于行业平均水平,虽然昊创瑞通的研发投入在逐年增加,但占营业收入的比例却有波动,并未呈现出持续稳定的增长趋势。具体而言,公司2021年至2023年的研发费用分别为0.14亿元、0.17亿元和0.23亿元,占营业收入的比例分别为3.75%、3.09%和3.47%。这一数据对比凸显出昊创瑞通在研发投入上的不足,不仅可能影响公司的技术创新能力,还可能对其长期发展潜力构成制约。

与此同时,昊创瑞通的研发人员流失问题也不容忽视。截至2023 年末,公司共有研发人员 38 人,占公司总人数的比例为 11.11%。这一比例不仅低于行业平均水平,还反映出公司在吸引和留住研发人才方面面临挑战。在竞争激烈的科技行业,研发人才是企业持续创新的关键驱动力。昊创瑞通研发人员的大量流失,无疑将削弱其技术实力和创新能力。