天天房产讯,从最近公开数据,中海地产在今年前三季度物业销售额和利润都遭遇了下滑,市场表现未达预期。

最新,据中国海外发展有限公司(中国海外发展,0688.HK)披露今年第三季度业务回顾、经营情况及财务表现,并不理想。

(图源:中国海外发展公告)

完成年物业销售目标或“落空”

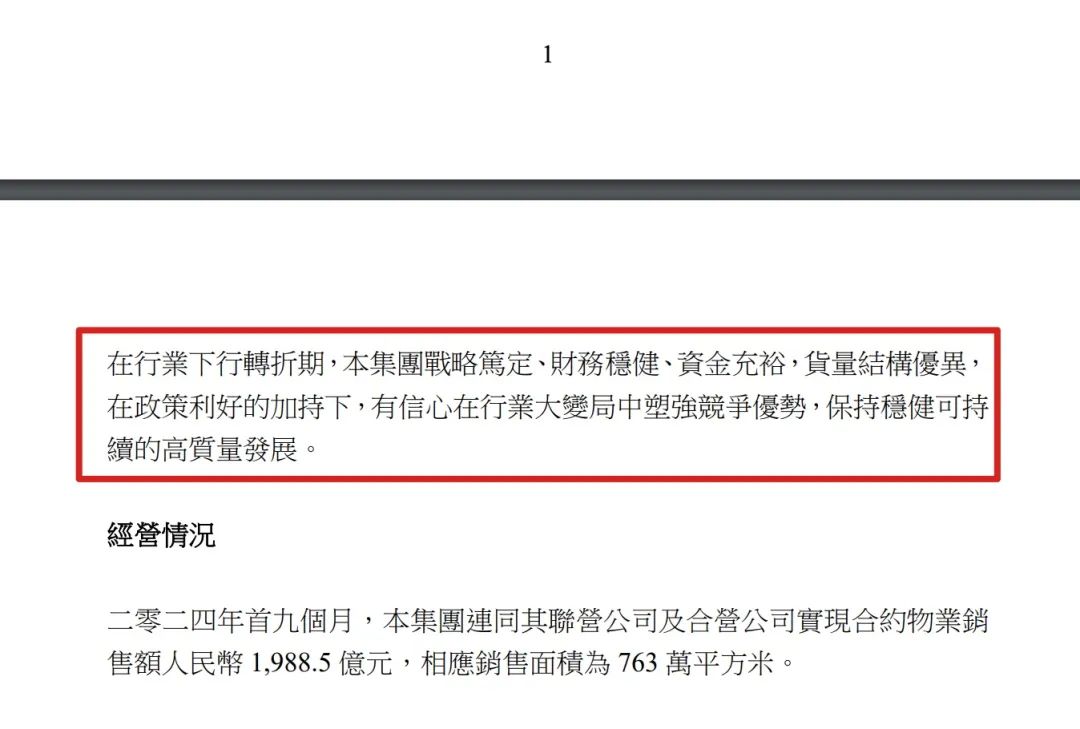

公告披露,今年首九个月,中国海外发展连同其联营公司及合营公司实现合约物业销售额人民币1988.5亿元,按年同比减少16.81%;相应销售面积为763万平方米。

单从中国海外发展前9月物业销售数据来看,若以其公开的年度销售目标“全年销售稳中有升”恐怕实现起来难度系数有加大的趋势。

如,以全年3098.1亿元的合约销售额计算,前三季度中海仅达到了64.18%的目标,剩下的第四季度中,中国海外发展需要完成超千亿的销售额,平均到每个月要完成约370亿元。这其中,若没有“红盘”加持恐怕完成年度销售目标真要落空了。

退一步说,参考今年前三季度中海推出的红盘,如“上海中海·顺昌玖里”、“深圳中海·深湾玖序”、“中海领邸·玖序”这样的有望销售超百亿的项目,放在第四季度,均需要在每月出现一到两个这样的主力创收“红盘”。不过,这种难度也是不言而喻的,并不是每个楼盘都能顺利超额实现销售,自然中海要完成年度销售目标就显得有些任重而道远了。

在多地加入扩储大战

不过,在扩充项目储备方面,中海似乎显得更有信心,近期频繁出现在各大城市拍地现场。据公告披露,中国海外发展今年第三季度,中国海外发展在全国六个城市新增六幅土地,新增土地储备总建筑面积为73万平方米 (权益建筑面积为69万平方米),总地价为人民币73.9亿元 (权益地价为人民币65.4亿元)。

具体来看,10月25日的上海六批次土拍中,中海以32.13亿元竞得杨浦定海社区K2-04、G2-5地块,折合楼板价69158元/㎡,溢价率仅2.3%,这也是本次土拍中唯一溢价成交的地块;10月22日的武汉拍地中,以底价2.88亿元竞得黄陂区横店街川龙大道宅地。9月29日广州天河区南方面粉厂地块争夺战中,同样有中海的身影,只不过这宗地块与中海擦肩而过,最终花落保利。

第三季度盈利大幅下滑近四成,已“力不从心”?

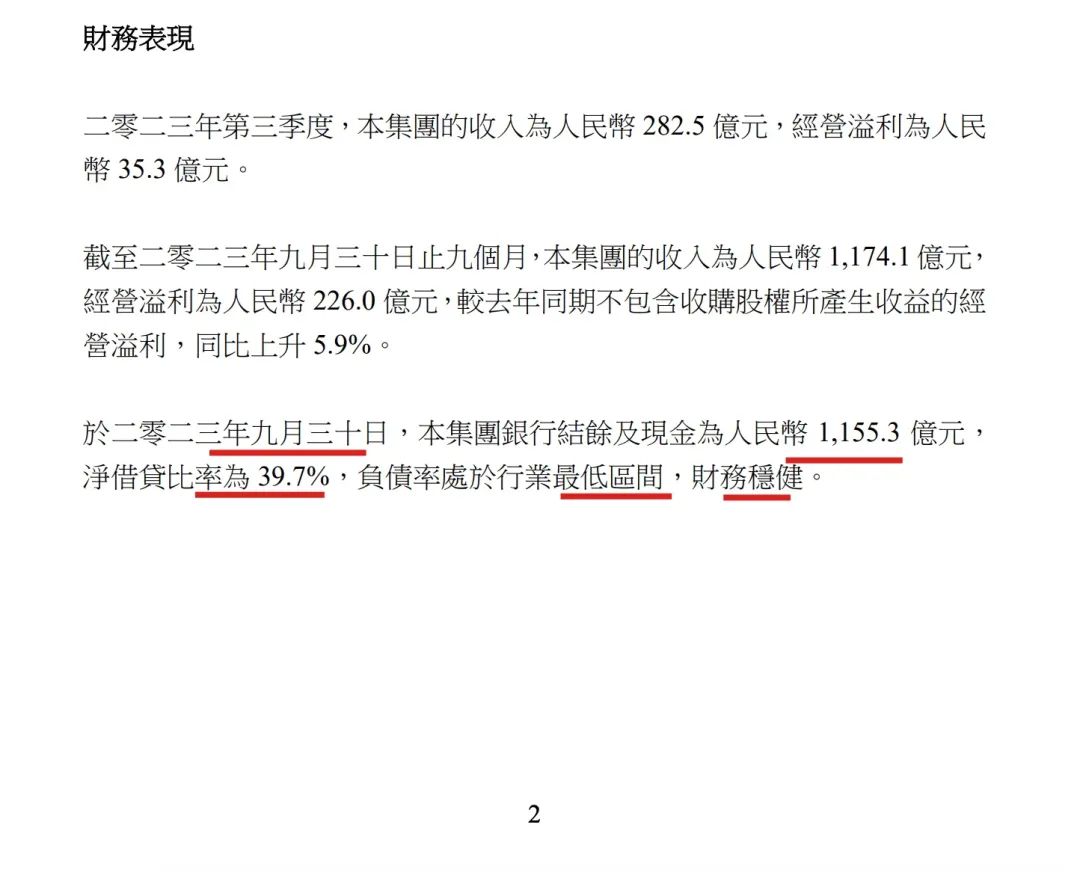

另,今年第三季度,中国海外发展的收入为人民币226.5亿元,按年同比减少19.82%;经营溢利为人民币21.3亿元,按年同比减少39.66%。截至今年九月三十日止九个月,中国海外发展的收入为人民币1095.8亿元,按年同比减少6.7%;经营溢利为人民币181.8亿元,按年同比减少19.56%。

公告中,中国海外发展对当期业绩自我评价明显感觉力不从心、含糊其辞,其称,“集团继续保持稳健的财务状况与强劲的成本优势,净借贷比率和融资成本维持于行业最低区间。”

在去年中国海外发展则自信而明确地列举出“超1100亿的银行结余及现金”、“39.7%的净借贷比率”等。

(图源:中海地产2023年公告)

大摩下调盈利预测

值得一提的是,早在7月份,大摩发布报告称,考虑到楼价持续下跌,以及中国海外利润率下降和销售增长疲软的因素,将集团2024年合约销售额预测下调10%,至2764亿元人民币。将中国海外发展有限公司的目标价下调3.9%,由15.4港元降至14.8港元,同时维持“增持”评级。

此外,摩根士丹利还下调了中国海外2024至2026年的毛利率预测,分别下调0.4、1.3、2.2个百分点,至19.3%、17.7%和21.1%。同时,该行将中国海外2024年核心盈利预测下调10%,2025年预测下调9%,2026年预测下调7%。这一调整反映了市场对中国海外未来业绩的担忧,以及对房地产市场前景的谨慎态度。

中海:有信心在行业大变局中塑强竞争优势

虽数据不及预期,对接下来中海仍信心满满,三季报中其表示,“在行业下行转折期,本集团战略笃定、财务稳健、资金充裕,货量结构优异,在政策利好的加持下,有信心在行业大变局中塑强竞争优势,保持稳健可持续的高质量发展。”

(图源:中国海外发展公告)