撰文|阿森

编辑|杨勇

来源 | 氢消费出品

ID | HQingXiaoFei

今年上半年,华帝公布了去年的年度财报。数据显示,2024年华帝股份的年营收定格在63.72亿元,市值更是在55亿元低位徘徊。

回望2015年,时年39岁的潘叶江正式担任华帝董事长,这家以燃气灶具起家的企业正值高光时刻:当年营收突破40亿元,净利润增长25%,市值逼近百亿门槛。掌舵者雄心勃勃地提出"双百亿"战略目标——即实现年营收和市值双双突破百亿。

然而十年过去了,曾经并肩的竞争对手老板电器早已跨越百亿营收门槛,方太集团更以170亿元规模遥居行业首位,华帝交出的答卷却离当初的目标相去甚远。

中国厨电市场零售整体规模扩大的浪潮之下,华帝股份2024年2.23%的营收增速不仅落后于市场大盘,更与头部企业的差距持续拉大。

从2018年营收低于老板电器10亿元,到2023年差距扩大到48亿元,市场份额从鼎盛时期一路下滑至今,华帝的行业地位,已从“三巨头”之列滑落至二线阵营了吗?

产品难卖,乱价严重

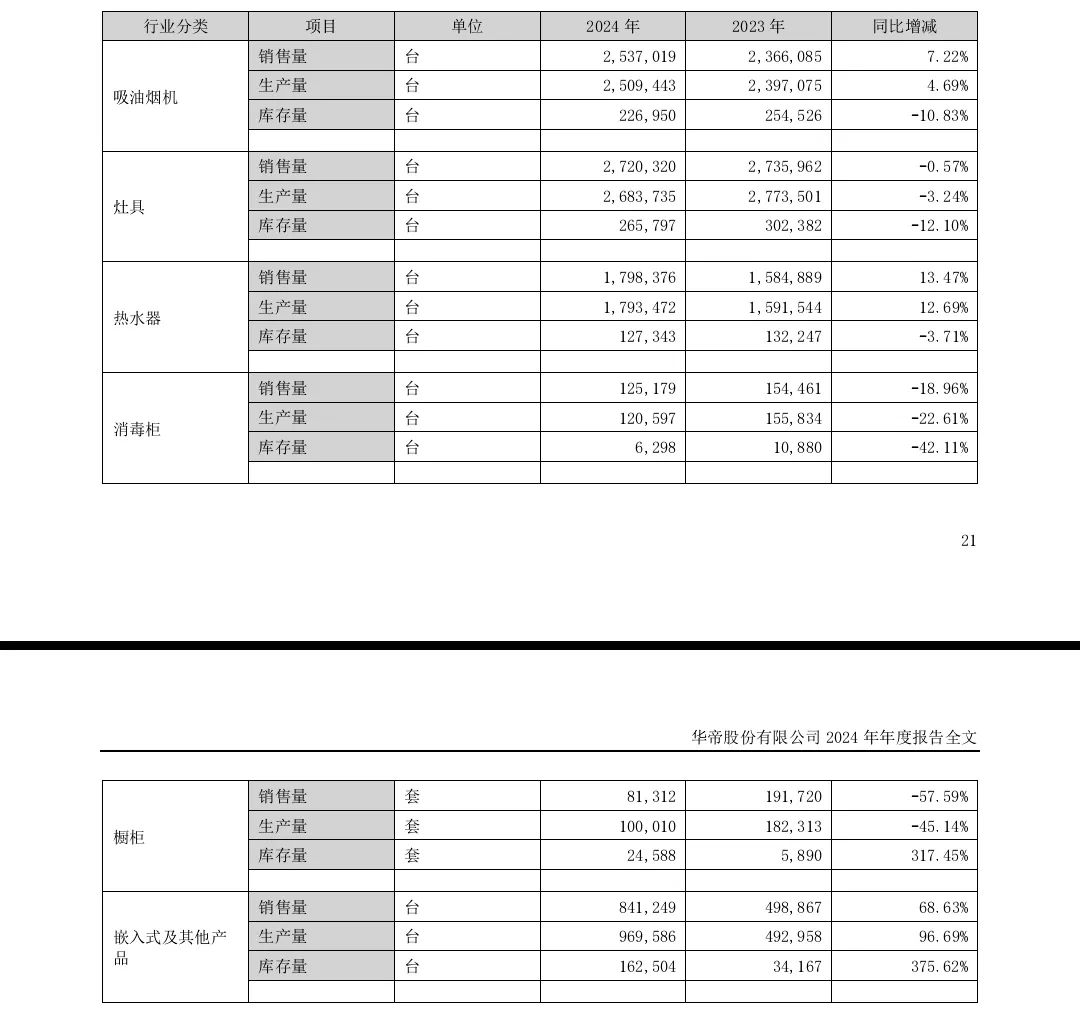

2024年财报显示,除油烟机销量微弱增长外,华帝的灶具、消毒柜、橱柜三大传统业务全面衰退,其中消毒柜销量同比暴跌18.96%,橱柜业务更是出现57.59%的断崖式下跌。

(图片源自华帝财报)

这种衰退更体现在中高端市场的流失:在3000元以上高端油烟机市场,华帝的市占率从2019年至2024年骤降,其主战场2000-3000元中端市场也被美的、海尔等综合家电品牌蚕食,市占率五年间流失6.8个百分点。

销量滑坡背后是华帝的研发力度严重不足。

截至2024年末,华帝累计有效专利3287项,不到方太一半,且发明专利占比不足30%。对比方太在智能增压引擎、老板电器在明火自动烹饪领域的突破,华帝近三年推出的"魔碟灶""鸳鸯锅"等创新产品市场表现平平,首年销量均未突破10万台。

一方面,市场的缩小使得华帝在本就不多的研发预算上更加捉襟见肘,另一方面,研发不足使市场占有率难以回暖。在消费者口碑为重的今天,不打磨自家产品,无疑是华帝的一步差棋。

尤其是在智能家居的浪潮之下,华帝打出“科学品牌”理念,但并未能快速推出有竞争力的智能化产品。

核心品类表现不佳的同时,经销渠道也出现了问题。

华帝采取的是“一城多代”模式,在同一城市中,有不同层级的经销商,层级之间进货成本有着显著差异,这直接导致了终端售价的不统一。

具体而言,线上电商平台的价格往往比线下30% 至50%,巨大的价差使得部分经销商铤而走险,选择上渠道低价拿货后再转售,也就是业内常说的“串货”行为,这一行为严重冲击了华帝正规经销商的利益。

不仅如此,部分经销商为吸引消费者,还采取了“前台虚标价格 + 后台议价”的策略。比如,一款出厂价为 1000 元的产品,在电商平台标价高达 3000 元,而实际成交价却为 2000 元。

因此,华帝品牌价格的不透明,近几年也广受消费者诟病。

(图片源自华帝财报)

据财报显示,2024 年华帝电商渠道销售额下滑 6%,工程渠道销售额更是大幅下滑 40%,与之形成鲜明对比的是,线下渠道销售额增长了 11%。这一数据变化,直观地反映出渠道间矛盾凸显,利益冲突严峻。

渠道内耗直接导致价盘失控,2024年线下渠道毛利率同比下降至28.7%。低价竞争,带来的不仅是利润的降低,还无形中影响了华帝的品牌形象。

年轻一代的消费者在购买油烟机、灶具前会搜索大量攻略比价,经销商种种不正规的操作继续在给消费体验带来不良影响。线下线上的混乱,持续地稀释着华帝的品牌价值。

集团内斗,一次次被赶超

2015年潘叶江上位后,华帝经历了多次管理层动荡,创始元老相继出局,华帝股份摇身成为潘氏家族企业,权力的重新洗牌,导致“老臣”与“新掌门人”的矛盾隐患就此埋下。

而潘氏家族的持股比例,始终未能跨越30%,无法完全控制华帝的管理。而多方管理层抢夺控制权,以至于公司内斗频发。

2023年,华帝股份与子公司华帝电子的控制权争夺中,原华帝电子董事长吴刚拒绝配合财务审计,导致1.2亿元资产计提减值,直接拖累当年净利润下降。

尽管这起冲突最终以华帝收购吴刚股份平息争端,但华帝的内部管理一直饱受诟病。潘叶江掌权十年来更换4任总经理,平均任期不足两年,营销体系更经历7次架构调整。

这期间华帝的战略目标多次变动。最初提出的“双百亿”目标(营收、市值各破百亿)在2017年升级为“三年百亿、五年做第一、六年两百亿”,但随着业绩波动,这一战略在2017年后的财报中几乎不再提及。

高层的动荡,目标的摇摆不定,直接阻碍了华帝转型的进程——自2015年潘叶江提出“高端智能厨电”战略以来,华帝在高端化转型之路上始终未能坚定前行。在短期业绩压力的裹挟下,2024年电商渠道价格战愈演愈烈,华帝部分产品降价幅度高达30% - 50%。

这一举措虽可能在短期内提升销量,却严重模糊了其高端品牌形象,使得消费者仍将华帝视为方太、老板等品牌的“平替”,而非真正的高端选择。

尽管华帝曾推出“敦煌”系列高端烟灶套装,试图在高端市场站稳脚跟,但2024年其高端产品营收占比仅为34%,与方太、老板等品牌50%以上的高端产品营收占比相比,差距明显。

此外,管理层面的波动导致决策效率低下,使得华帝在新兴品类布局错失良机,明显滞后于市场发展步伐。

在集成灶市场快速扩张时,华帝直到2016年才提出“家居一体化战略”,随后华帝才姗姗入局集成灶市场,此时火星人、美大等专业品牌早已在该领域深耕多年,占据了先发优势。

在洗碗机市场,华帝的市占率始终未能跻身行业头部行列。2024年,华帝消毒柜销量更是同比下滑18.96%,市场表现不尽如人意。

目前,华帝的核心品类仍高度依赖烟灶消,这三类产品在营收中占比高达82%,导致企业未能及时抓住集成烹饪中心、智能厨电等新兴增长点,错失了拓展市场份额、提升品牌竞争力的宝贵机遇。

可以说因为内斗,华帝给了对手一次又一次超越的机会。

政策红利殆尽,增长动力在哪

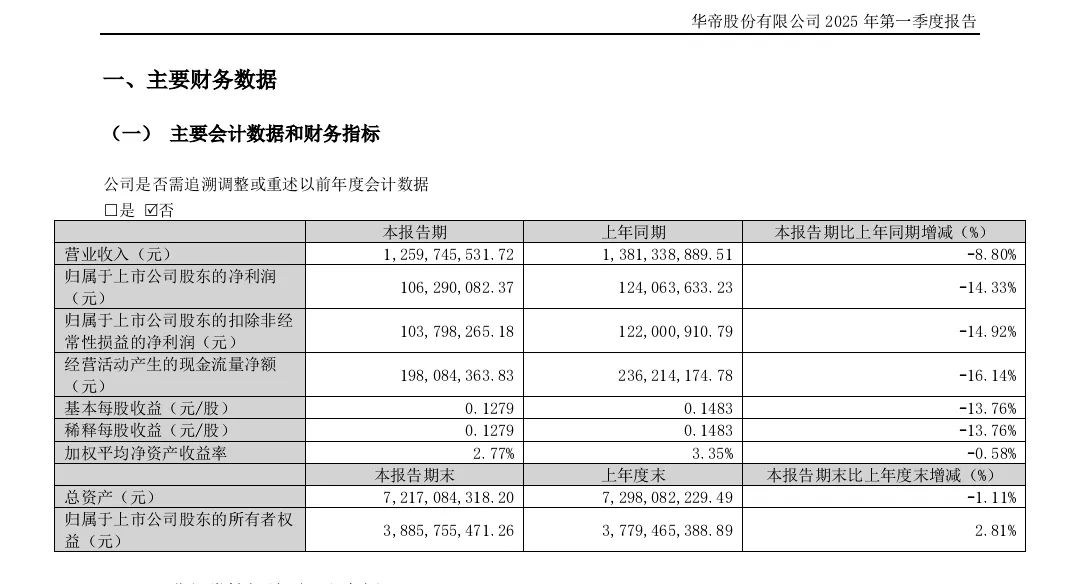

2025年一季度财报显示,华帝股份经营表现欠佳,营业收入达12.60亿元,同比下降8.80%;归母净利润为1.06亿元,同比下降14.33%;扣非归母净利润1.04亿元,同比下降14.92%。

(图片源自华帝财报)

如此大幅的业绩下滑,是因为2024年华帝业绩增长埋下的隐患,浮出了水面。

2024年,华帝股份受益于“以旧换新”政策,市场需求集中释放,营收得以显著增长。

据中金公司测算,该国补政策对华帝2024年营收的贡献率约为15%。但政策红利并非长久之计,政策结束后,华帝相关产品销量急剧下滑,销售额大幅暴跌。

不仅如此,政策补贴在线下渠道还滋生了渠道套利的乱象。

部分经销商为谋取私利,通过虚假以旧换新订单套取补贴,致使销售费用异常攀升。更为严重的是,这种政策套利行为已形成完整的灰色产业链。

某中部省份的经销商就被查出虚构1.2万台以旧换新订单,套取补贴款高达840万元。而且,此类行为并非个例,2024年华帝的审计结果显示,全国范围内异常以旧换新订单占比过高,这一情况直接引发了市场监管总局的专项调查。

去年的“饮鸩止渴”,给华帝今年设置了重重隐患。一季度企业经营性现金流净额同比暴跌44.96%,应收账款相较于2020年大幅激增。财报数据显示,2024年其他应收款科目飙升至5.3亿元,其中经销商借款占比高达68%。

再看如今稳居行业一线的方太和老板品牌。

方太的品牌定位更高端智能化,公司采用分公司直营模式,每年将不低于销售收入的5%投入研发,拥有近12000件授权专利,技术领先优势明显。

而老板旗下开创多个品牌覆盖全客群,销售模式以代理制为主但管控更强。数据显示方太在2023年营收额为176亿元,老板为112亿元,均已破百,更值得注意的是老板电器毛利率长期保持在50%左右,远高于华帝。

华帝并非没有察觉自己的处境。

2024年华帝研发投入2.63亿元,同比增长6.14%,接下来,应继续保持这样的增长态势,加强技术方面的研究,加速融合人工智能,实现更多智能功能,提升用户体验。

同时,华帝应继续深化“时尚科学厨电”的定位,通过产品设计、营销活动等方面全方位展现品牌特色,加强品牌在消费者心目中的形象。最后应均衡渠道布局,优化渠道管理,减少线上线下价差。

在市场绝对的存量时代,华帝若不从根本上重构产品竞争力、修复治理体系、打破政策依赖,这家昔日的行业巨头,恐将真要被淘汰成“二线品牌”了。