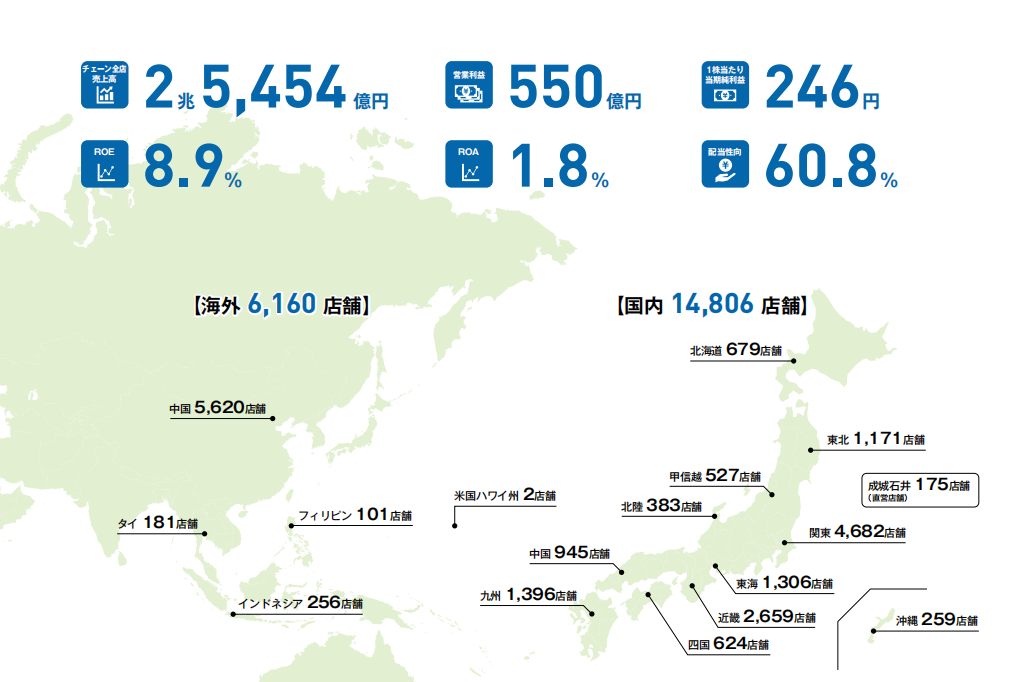

罗森便利店有多牛呢,作为日本便利三巨头之一,自从2000年品牌战略转型后,是拳打711,脚踢全家,如今全球门店超2万家,年营收25000亿日元。

上期给大家分享了,711通过将美国便利店模式,进行日本本土化改造,一步步成为了,全球最大的便利店品牌。这期给大家解析一下,日本便利店三巨头之一的罗森,看看这个入局时间更晚,同样是引进美国便利店模式,是如何从711手里抢夺市场的。

罗森的崛起经历了四次关键转折

第一阶段:大荣从美国引进罗森

1973年,日本百货三巨头之一的,伊藤洋华堂,把美国711便利店业态引进日本,在关东地区,短短两年时间就开到了100多家。

这个时候,同为日本百货三巨头之一的大荣,看到日本711便利店快速崛起,相比传统百货这种典型大店-2000平以上、高选址成本、高供应链成本、高人员管理成本、高人员复制成本的业态,便利店这种小店-100平左右,选址成本更低、供应链成本更低、人管管理成本更低、人员复制成本更低,开店速度更快的业态,大荣开始感受到了危机,为了避免在竞争中落后、并对抗伊藤洋华堂,1975年大荣决定也像伊藤洋华堂一样,从美国引进一个便利店品牌。因为711已经和藤洋华堂签了特许经营权,于是大荣盯上了另一个美国便利店品牌-罗森,成为第二个被引进日本的美国便利店品牌。

美国罗森是比711成立时间晚了12年的便利店品牌,711是从卖冰块起家,罗森是从卖牛奶起家。

1939年美国俄亥俄州有一个叫罗森的人,主要从事牛奶配送工作,因为他的牛奶比较新鲜,于是很多人都找他订购牛奶,罗森一想与其挨家挨户送牛奶,不如让人们自己来取牛奶,这样自己的效率会更高。就这样,他开了第一家商店叫“罗森的牛奶屋”,类似咱们国内的鲜奶站。

在销售鲜牛奶的时候,发现消费者还需要去另外一个地方买鸡蛋、熟食,这些购买频次比较高的食品,罗森就开始慢慢丰富自己的食品品类,形成了以食品为主、日用品为辅的独特经营业态。

相比711这种以售卖冰块起家,慢慢加入食品、日用品的全场景、全人群便利店,罗森的场景更偏向日常生活,人群以家庭主妇为主。这种差异化的业态,让罗森很快从众多便利店中脱颖而出。

1959年,罗森被美国食品巨头,康索利达蒂食品公司收购,1970年罗森门店达到700多家。仅次于711。成为美国第二大便利店。1975年大荣与罗森母公司签订特许经营权,在关西地区开了第一家罗森便利店,与711拉开了近50年斗争的序幕。

第二阶段:跟进模仿711

日本罗森刚开始运营的时候,和711一样,也是照搬美国便利店的商业模式,很快也面临了水土不服的大问题。

美国便利店采用的是一个区域、一个门店+美式的产品结构美国土地广袤,人群居住相对分散,一两个便利店就能满足一个社区的需求。因为地广,所以店与店的间隔也比较远, 不过美国的供应链体系发展相对成熟,既使店与店之间,间隔比较远,也能够支撑门店的及时上新,保证门店盈利。

但日本是一个海岛国家,地域小,人群居住非常集中,门店间隔太远就失去了便利店的便利性。再加上当时日本零售业以百货商场、超市大卖场为主,一般采用单店大规模采购前置,销售后置的形式,并没有适配便利店的物流配送体系。

其次美国人和日本的饮食习惯也不同,美国人喜欢吃热狗、披萨,牛排、牛奶,所以美国便利店的主推产品就是热狗、披萨。美国人上班途中路过便利店,随手就能买,非常便捷。

以食品起家的罗森在日本很快就遇到了第一个问题,美式热狗、披萨这个产品结构,在喜欢饭团、便当的日本并不受欢迎,销售受挫,这样在日本已经经营两年,开店100多家的711,就成了罗森的最好的学习对象。

罗森开始跟进、学习711,试着解决经营本土化的问题。

711导入饭团、便当这种日本人喜欢吃的产品,罗森也导入饭团、便当。

711采用区域密集开店,小额配送的模式,罗森也采用区域密集开店,小额配送的模式,让顾客既能感受到罗森的便利性,又能实现单店盈利及规模扩张,有效降低营销、物流成本,提高店铺员工利用率及品牌认知度。

711在店内增加ATM机,增加电费,水费代缴等服务,罗森也在店内增加ATM机,添加电费,水费代缴等服务来增加便利性。

整个7、80年代,日本罗森就是在完全追赶、学习711.

第三阶段:和711开始差异化经营

罗森和711差异化的分水岭发生在90年代。

到了1990年,日本经济在泡沫破灭后转向低速增长,大众消费低迷,再加上折扣渠道的兴起,整个便利店行业增长放缓。

企业是社会的器官,是为社会解决问题的,一个社会问题,就是一个商业机会,一个巨大的社会问题,就是一个巨大的商业机会。

711洞察到日本老龄化突破20%,双职工家庭超过70%,消费者在家做饭的能力退化。没时间在家做饭,但是外出就餐成本又很高,因为日本人工成本很高,导致餐厅的食物比较贵。看到了这个社会问题,711就试着降低人工的参与,用工业化和机械化,来降低制作食物的成本,很快711通过规模化,工业化,把食品价格做到餐厅价格的一半。比如同一样一碗面,去餐厅可能要50元,但在711,花20块钱就能买到。于是711开始由更便利服务的商业模式,对标市场空间更大的“餐饮市场”转型,711的销售额迎来了大爆发。

罗森看到后也立马采用相同的策略,开始转向餐饮市场。

711当时的餐饮以冷食,快餐为主,罗森除了增加与711相同的餐食之外,还在店内增加了油炸锅,出售油炸食品和热食,就是这一小小的改变,让罗森与711形成了差异化竞争,并开始高速增长。

整个90年代罗森在东京门店就超过了3000家,全国门店超过7000家,成为仅次于711的第二大便利店。

第四阶段:更下沉+更特色+热食+更健康,与711形成错位竞争

到了2001年,市场竞争白热化,711、全家等竞品便利店也开始跟进罗森,在店内设置油炸锅,推出油炸食品,相较于门店更多的711,罗森唯一的差异化竞争优势也消失不见,公司陷入增长停滞,闭店率激增。仅仅2001年,罗森新开的700家店里就有400家倒闭。

这让罗森意识到,如果罗森想要生存下来,必须打造品牌独特的卖点,与711形成差异化竞争,要不罗森未来只能被711并购。

于是罗森开始重新思考企业的战略方向,要想在日本生存下来,必须和711做差异化,他通过研究发现,首先,711百分之70的市场在一二线城市。其次,为了规模化,711在每个区域都提供统一标准化的商品,为了标准化711就要以冷食,即食产品为主。最后,就像中国人感觉预制菜不健康一样,日本人也感觉711这种完全工业化的食品不够健康。

接着,罗森开始针对自己的经营模式,为了和规模更大的711错位竞争,开始了自己的战略大迁徙。

他是怎么做的?

首先,更下沉

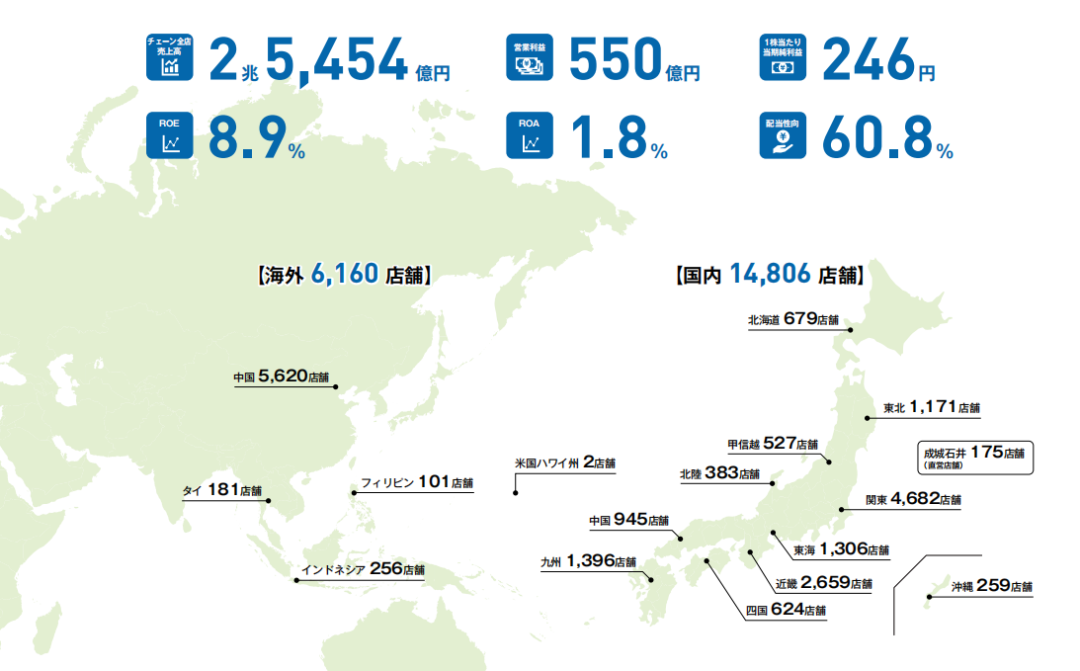

避开711深耕且有优势一二线城市,全面转型向下沉市场开店,目前罗森在全国47个都道府县开设门店,三分之二的门店开在下沉市场。

这一改变让罗森与营收70%在在一二线城市的711形成巨大的市场差异。

其次,更特色

711这种规模领先的企业,为了实现总成本领先,全国门店实施统一标准化的产品。

大企业最强的点,背后就是他最弱的点,全国统一的产品供应,背后就是千篇一律,没有特色。

罗森针对711的弱点,开创了自己独有的721管理法,也就是70%标准产品+20%当地特色产品+10%由门店根据当地人需求来定制的产品。

比如罗森在北海道的门店就使用北海的的大米制作饭团、寿司作为主推产品,在关西就使用关西的大米制作饭团、寿司作为主推产品。

为了做的更有特色,在罗森内部,有一项机制叫做“听听你的意见”,任何一个部门的员工只要根据当地用户的需求,向商品部提出一条意见,不管采纳与否都可以得到10元的象征性奖励。这一机制也让罗森的产品更有特色,也让罗森内部形成了产品开发特色化的文化。

只是这样做,711和全家,也能很快跟进自己的产品,罗森开始深化更特色这个战略,在全国开始自建农场,自己培养种植团队,目前罗森在全国有12大农场,同时在全国各地区与当地特色原料的农户建立长期合作,从源头上控制原料通过这种抢先控制原材料的方式,让711难以涉足罗森的特色产品,深化自己的特色,也建立起罗森独有的竞争壁垒。

接下来主推热食

不只在店内设置炸锅,罗森开始把厨房搬到店内。

罗森的Machikado Kitchen 厨房,不仅在店内制作手工饭团、便当、肉饼、炸丸子等产品,就算是三明治、面包这种传统可以冷食的即食产品,也都在店内加热后再让消费者食用,让商品24小时始终保持热的状态。目前热食已经成为罗森最大的特色之一。

更健康

罗森是首个在便利店行业,提出了健康化社区便利店的企业,直接定义对手,让消费者认为其他便利店是不健康的。

提出这个口号后,接下来罗森的的食品都以健康为核心。

围绕健康化,罗森废除原有的便当、饭团、面包等产品的供应体系,在全国重新整合更健康的供应商,投资设备,把自己的产品做得更健康。

比如便当、饭团开始使用糙米和胚芽米,大单品“炸鸡君”除了使用成本更高的100%国产的嫩鸡胸肉外,面粉也改为成本更高的100%国产的小麦粉。

接下来围绕健康,罗森陆续推出了一系列自有产品,比如:补充蛋白系列、减脂系列、少盐系列、补充膳食纤维系列等,进一步深化罗森健康的认知。

为了打造更健康的产品,罗森开始建立自己的健康标准,所有产品不再添加合成色料、防腐剂、并减少其他食品添加剂的总量,像洗涤剂、化妆品等产品都采用天然材质制作,到这这一步,罗森完成了自己全系列产品的健康化改造。

在下沉市场站稳脚跟后,罗森开始从下沉市场反攻一二线城市,推出健康罗森子品牌,这个品牌的门店只出售更健康的产品,这种差异化的门店,迅速让罗森在711的核心市场,站稳了脚步。目前仅罗森自营的10个健康系列,年销售就达到了5000亿日元。

依靠这套策略,罗森的营业额从03年的100亿日元,到23年突破至25000亿日元,不仅在711的压制打压下,生存了下来,更在短短的20年里,获得了250倍的增长,成为日本便利店三巨头之一。

他山之石、可以攻玉,罗森作为便利店的后入局者,将美国的商业模式进行完全的日本化,并在头部企业规模化的压制、竞争下生存并发展起来,对于中国的零售业和其他领域的后入局品牌都具有非常大的的借鉴意义。

罗森做完战略调整后,为什么却被一个后起之秀-全家超越了么?关注我,下期为你解读全家的策略!