作者 | 老范

来源 | 米筐投资(ID:mikuangtouzi)

01

前几天,央行官网公布了《2024年前三季度金融统计数据报告》。

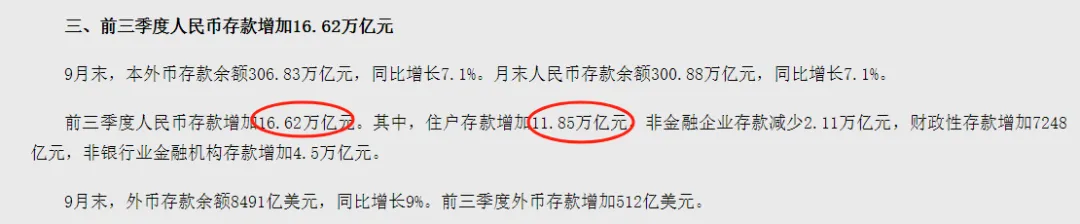

整体数据依然乏善可陈,我们看到前三季度人民币存款增加了16.62万亿,其中住户部门增加了11.85万亿。

数据来源:中国人民银行

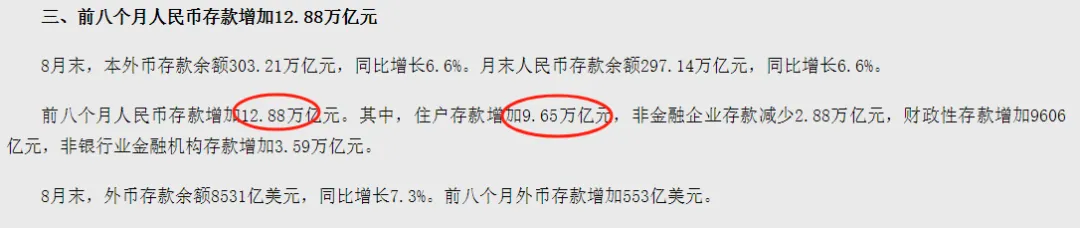

如果对比八月份的数据,9月份单月人民币存款增加了3.74万亿,光住户存款就增加了2.2万亿,占比接近六成。

数据来源:中国人民银行

网友调侃说,

月底一阵“疯牛”,个个都说加仓、满仓干,结果你们又存了4万亿。

我国住户部门存款余额来到了149.71万亿元,逼近150万亿元。

“150万亿”,什么概念呢?

要知道,

我们股市的规模也就80万亿左右;

2023年的GDP是126万亿元左右;

整个房地产的市值大概460万亿左右。

我们都知道中国人爱存钱,但这几年每年大十几万亿的增加,这增速像是做坐了火箭一样。

看到这,有人说这样来看,老百姓好像并“不太缺钱”嘛。

我记得,好像之前也有专家说“居民拿出1/3存款买房,经济就可以恢复”。

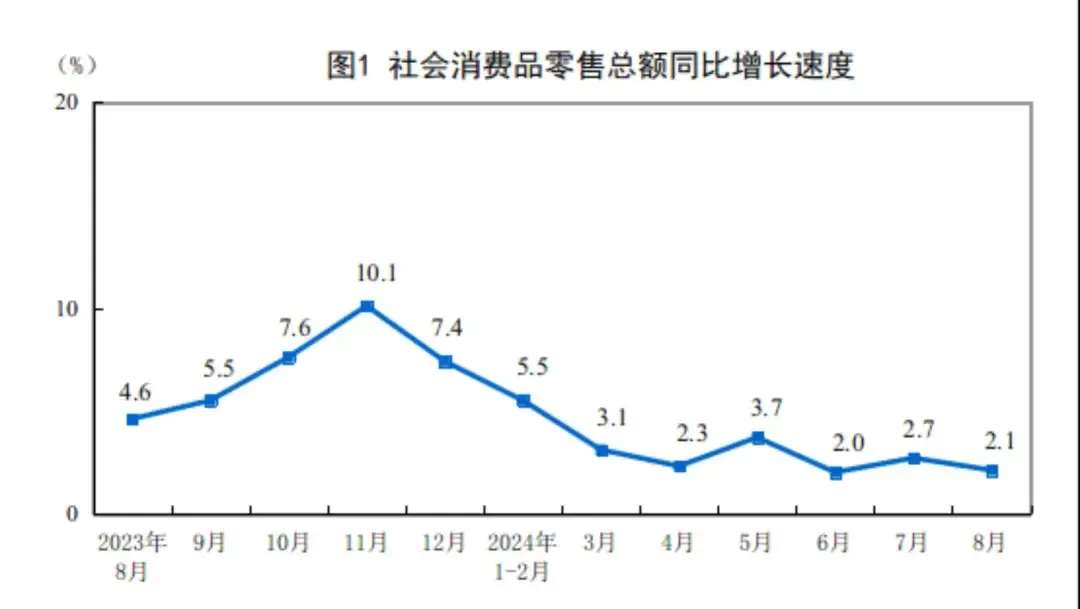

实际情况,我们的社会消费品零售总额,从去年12月份开始,整体增速一直在下降。

我们不禁要问,

为什么150万亿的存款带不动消费?

老百姓手里真的有钱吗?

02

只讲存款不讲负债就是耍流氓。

根据国家金融与发展实验室(NIFD)发布的《2023年度宏观杠杆率》报告,中国宏观杠杆率从2022年末的274.3%上升至287.8%。

关键是,中国企业负债率更是高达173%,居民部分的杠杆率64%左右。

企业和个人的负债过高,加上过去三年居民对不确定性和风险的认知发生了很大发化,企业减少投资、居民减少消费。

而且我们家庭资产里,房产往往占了大头,占比在70~80%左右。

这么说一点也不夸张:

中产把自己的大部分资产都锁在了房子上,伪中产把自己的一辈子都套牢在了房子上。

而且,随着房地产的掉头,这些所谓的资产大幅缩水,但是负债是刚的。

同时,我们梳理近年来人民币存款结构数据发现,在存款规模不断扩大的同时,住户存款占比不断上升,从2016年的占比39.7%上升约9个百分点,到2023年的48.2%,同时,非金融企业存款占比由2016年的33.3%下降到27.7%。

住户存款占比上升,企业存款占比下降,反映了什么呢?

一方面,企业的收入回落了,利润收缩了;另一方面,居民的购房、投资和消费增速放缓,防御性储蓄增加。

03

表面看,我国的居民存款是个十分庞大的数字。

按14.1亿人口计算,我国居民人均存款提升至10.64万元,户均存款更是超过27万。

说到人均存款,可能很多人就想骂街了,“不好意思又被平均了,又拖后腿了”。

现实是,这几年大部分人的薪资别说增长了,不被裁员都已经很欣慰了。

这个我们从中金公司发布的2023年中国财富报告,应该能看出其中的问题所在。

这个图应该展示的足够清楚了,我就不展开说了。

我们整体财富群体分布情况的现状是,金字塔顶尖的人群掌握着更多财富,拥有更多社会资源,财富牢牢框定在“二八法则”之内。

只不过,这个二八法则不是20%的人掌握着80%的财富,而是2%的人掌握着80%的财富,万分之六的人,掌握着30%的财富。

实际情况,并不是居民有钱不消费,而是真正有钱的人不愿意消费,而想消费的人没有钱。

对这些富裕人群,他们的基本需求,包括吃穿住行游基本上都得到满足了,如果没有新的需求点出现,他们的消费增长也会有限。

为什么我们的居民存款都已经接近150万亿,消费依然不足?

我之前说过,当下的现状是:富人的消费是饱和的,穷人的消费是透支的。

一边火焰,一边海水。

财富分化、极化对整个宏观经济,消费、就业、投资等都是非常有害的。

财富的分化意味着社会流动的固化,普通人的上升渠道和空间越来越窄,机会越来越少,我想这才是对一个年轻人来说,最可怕也最不愿面对的未来。

因为财富高度集中,即资源高度集中,即资本累加方式的高度集中。

相比于老百姓没钱花,更可怕的是年轻人丧失靠劳动获得财富的动力。

04

我国民众消费力弱,根本上是长期以来在分配制度上向资本方倾斜、压低居民工资福利和收入,从而导致了严重的贫富分化,社会的大部分财富集中到了少数富人阶层手中。

近期的“就业优先指导意见”,其中有一条明确提出:提高劳动报酬在初次分配中的比重。

我之前反复强调,中国富人的钱虽然很多,但他们的消费早已饱和,要想解决消费不足的问题,必须想办法提高中下层人群的收入水平,或者帮他们节约开支。

比如,对存量房贷利率下调,对于购置家电、家具、汽车等消费品的补贴,包括近期拉股市增加老百姓财产性收入都是很好的政策。

就是要想方设法提高居民的收入,降低居民的负担,从而让居民有更多的钱用于消费。

说到债务,从某种程度上它不会消失,只能稀释和转移。

当下唯一的解决办法就是中央政府增加债务,把一部分地方政府、企业、居民的债务给背起来。

让他们更有动力,更有能量去投资,去消费,这样经济才能重回良性增长循环。

我们看到近期的一些政策和信号,说明上面已经在高度关注这些问题。

比如,财政和央行的发力,地方债的置换等等。

而且,最近央行潘行长在2024金融街论坛年会上表示,宏观经济政策的作用方向从过去的更多偏向投资,转向消费与投资并重,并更加重视消费。

这个表态是很重要的,以前我们一出问题基本就是从投资端,从供给侧解决问题,不是说投资不重要了,而且现在要投资消费并重。

但是,我们也要清醒的认识到,经济的恢复不是一蹴而就的,根本出路还是在于想方设法提供更多的就业,提振经济。