2024年11月15日,国家统计局发布2024年10月份70个大中城市商品住宅销售价格变动情况。

数据显示,70个大中城市中,新建商品住宅销售价格环比上涨城市有7个,比上月增加4个;二手住宅环比上涨城市有8个,比上月增加8个。房地产市场预期进一步改善。

从房价角度来看,相比一手房受供给端控制,二手房在价格上更为敏感,再加之前期房价跌幅更深,因此在市场回暖期中,房价环比指数的环比回升较一手房更为突出。

具体到城市来看,北京环比涨幅最高达1%,其次是杭州和深圳,涨幅分别为0.8%和0.7%。除了北京、杭州、深圳、重庆、成都、上海、厦门、武汉这8个城市环比上涨之外,沈阳、福州、无锡这3个城市止跌。

在国家统计局对70个大中城市在10月开展的月度房价问卷调查显示,预期未来半年新建商品住宅和二手住宅销售价格保持稳定或上涨的受访从业人员占比继续提升,分别为75.9%和60.4%,分别比上月提高17.6个和15.0个百分点。

基于中央及地方层面利好政策不断,尤其是财政部在三方面减免税费,对一二手房、企业与购房者均带来实质性利好,促进购房置换、增强企业投资信心,预计年末购房者信心将稳步提振。

国家统计局数据显示,2024年10月份,70个大中城市中,各线城市商品住宅销售价格环比降幅收窄或转涨、同比降幅趋稳。

其中,一线城市新建商品住宅销售价格环比下降0.2%,同比下降4.6%,降幅分别比上月收窄0.3个百分点和0.1个百分点。二线城市新建商品住宅销售价格环比下降0.5%,降幅比上月收窄0.2个百分点;同比下降6.0%,降幅比上月扩大0.3个百分点。三线城市新建商品住宅销售价格环比下降0.5%,降幅收窄0.2个百分点;同比下降6.6%,降幅与上月相同。

二手房方面,一线城市二手住宅环比转涨,由上月下降1.2%转为上涨0.4%,为近13个月以来首次转涨,同比下降9.6%,降幅收窄1.1个百分点。二线城市二手住宅环比下降0.4%,同比下降8.8%,降幅分别比上月收窄0.5个百分点和0.1个百分点。三线城市二手住宅环比下降0.6%,降幅收窄0.3个百分点;同比下降9.0%,降幅与上月相同。

若以2021年1月为基点来看70城新建商品住宅和二手住宅价格指数走势,10月份房价下跌趋势明显趋缓。新房整体较2021年初下降7.0%,二手房较2021年初下降16.1%,月内有11个城市二手房价环比止跌或转增,是2023年下半年以来,二手房房价环比上升城市最多的一个月。

事实上,CRIC数据显示,10月份重点二线城市二手房成交面积环比增长30%,而新房成交面积环比增长40%,一手房成交规模的转好速度明显好于二手房。

2021以来二手房成交份额攀升的根本原因,除了存量房规模的不断攀升以外,主要还是受行业预期转冷影响,部分家庭选择减少持有住房数量,导致卖二手房、买一手房的交易链条中断所致。如今随着行业预期的转好,以及资产配置的完成,再加之各地加强高品质住宅新房建设,随着改善需求的回流,一手房成交占比回升。从房价角度来看,相比一手房受供给端控制,二手房在价格上更为敏感,再加之前期房价跌幅更深,因此在市场回暖期中,房价环比指数的环比回升较一手房更为突出。

具体到城市来看,70个大中城市中,新建商品住宅销售价格环比上涨城市有7个,比上月增加4个;二手住宅环比上涨城市有8个,比上月增加8个。

二手住宅环比上涨城市中,北京环比涨幅最高,达1%。

2024年9月30日,北京大幅度放宽限购,降低首付、降低利率等,一系列政策利好发布带动了10月北京楼市走强。

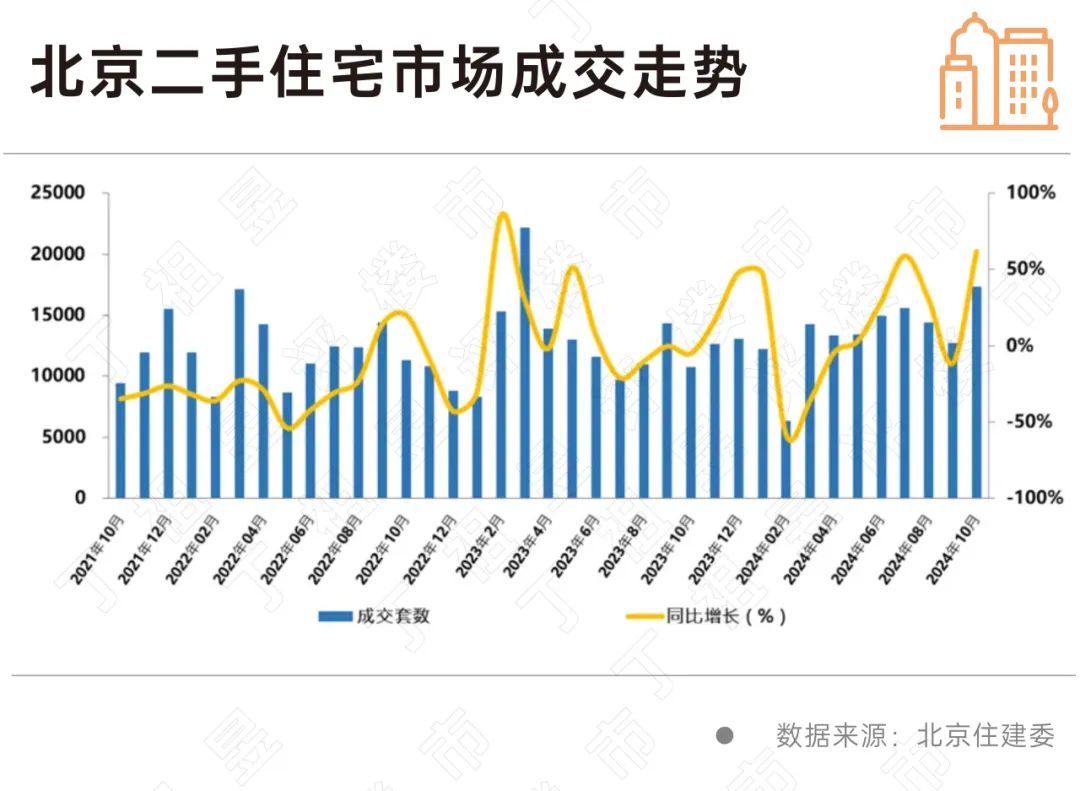

10月北京二手房住宅网签17367套,自从去年3月份以来,创下近19个月新高,且由于网签数据有一定的滞后性,10月中介端实际成交火热,11月的二手房住宅网签量预计也将维持高位。

从成交走势来看,2023年3月,北京二手房成交量22912套,站上高点。此后二手房的月度成交量开始下滑,单月的成交量一直在1.5万套以下。一直到2024年7月,单月成交量终于站上1.5万套。8月、9月成交量在1.4万套。

10月的二手房住宅网签量也是8年来同期成交的最高纪录。自2017年至2023年,每年10月的二手房住宅网签量分别是:6162套,8879套,8844套,14340套,9340套,11209套,10653套。

相较之下,新房市场在政策刺激下表现不是很明显,但环比成交量也有明显提升。

据克而瑞北京区域数据监测显示,2024年10月北京新建商品住宅新增供应2297套,环比下跌51.6%,同比上涨209.2%;成交4226套,环比上涨78.8%,同比微跌2.5%;成交均价57235元/㎡,环比上涨6.7%,同比下跌4.9%。2024年1-10月北京新建商品住宅新增供应29008套,同比下跌6.5%;成交28284套,同比下跌33.1%。

在此前多轮的政策利好支持下,北京二手房市场行情启动时间一般早于新房,成交回升幅度也普遍高于新房。

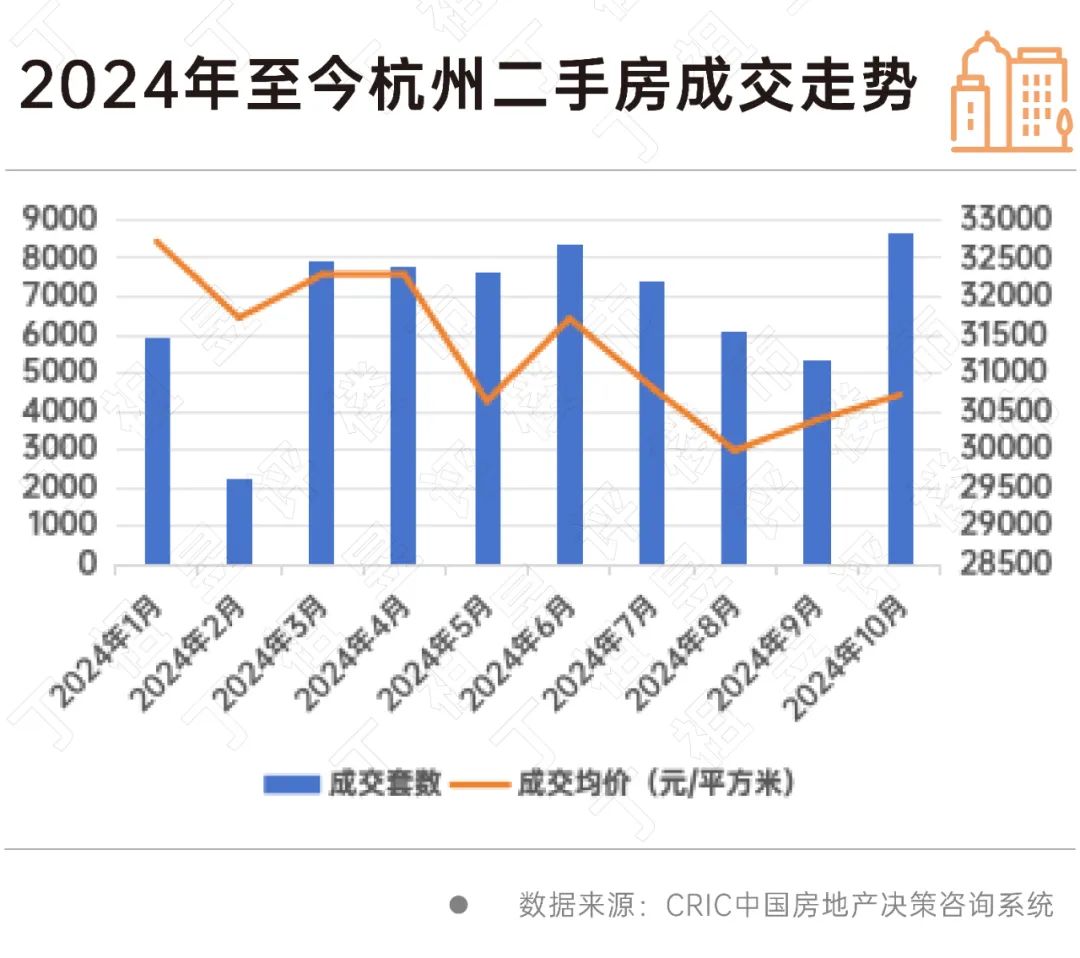

国家统计局数据显示,杭州二手房价格指数环比涨幅仅次于北京,达0.8%。

克而瑞浙江区域数据显示,2024年10月,杭州二手房市场一改连续3个月的低迷疲态,迎来爆发。杭州全市(除富阳、临安)10月共成交二手住宅8630套,环比上涨61.3%,该成交量也是自2017年以来同期最高水平。

从成交结构来看,200万以下的房源为成交主力,占比约37%,200万-350万的成交房源位居第二,占比约为34%。

除了成交量的爆发,成交金额和成交均价也有所提升。克而瑞浙江区域数据显示,2024年10月杭州二手房成交金额约为270亿,环比上涨67.36%;成交均价环比微涨1.09%,达30721元/㎡的水平。

杭州二手房市场的反弹直接让10月的二手住宅成交量来到了近7年的同期新高,使得“银十”风头盖过“金九”。

究其原因,在于多套组合拳的发力:从国家层面释放“止跌回稳”信号,到政策端发布降低存量房贷利率、降低二套房首付比例等利好,再到杭州落实国家住房信贷政策、取消限价,这股从上到下的合力,共同推动了二手房市场的回暖行情。

当前杭州二手房市场在低总价、小面积房源继续走量的同时,大户型、高总价的改善型房源和次新房源,成交也变得活跃。

与二手房市场量涨价升相比,杭州新房市场量涨价跌。克而瑞浙江区域数据显示,2024年10月杭州十区商品住宅成交面积71.1万㎡,环比增加41%;成交均价33013元/㎡,环比下跌10%。从新开盘监测来看,中签率下降,去化率上升。10月杭州商品住宅综合中签率44%,环比下降5个百分点,平均去化率46%,环比上升2个百分点。目前仍在逐步复苏过程中。

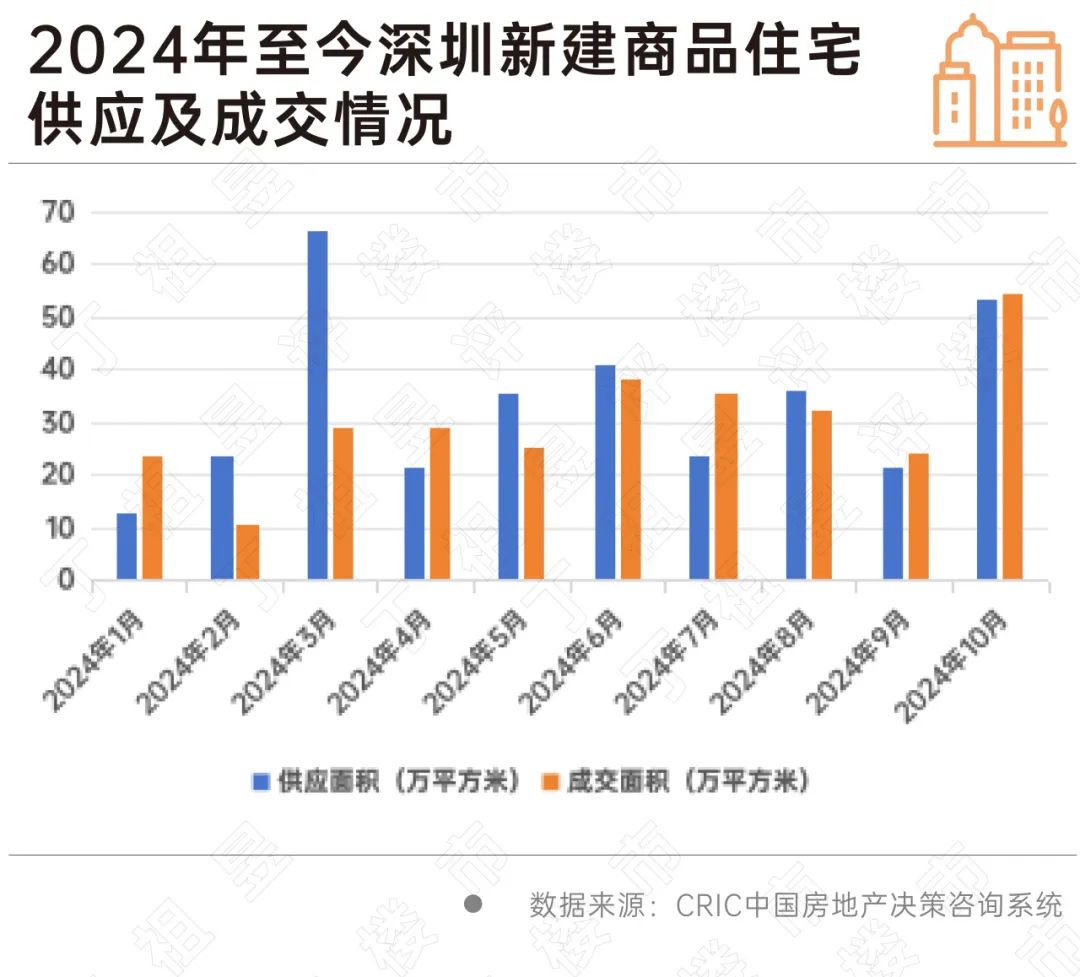

国家统计局数据显示,2024年10月份,深圳一二手房价格皆涨,其中新建商品住宅销售价格环比上涨0.1%,二手住宅销售价格环比上涨0.7%。

一手房方面,克而瑞深圳区域数据显示,2024年10月深圳一手住宅供应成交量均大幅上涨,供应量约53.35万㎡(不含安居房),环比大幅上涨147.5%,共5137套房源。成交量共约54.46万㎡,环比上涨127.2%,同比上涨79.4%,创下35个月以来新高,回到2021年水平。从区域来看,龙岗区成交量较多,达14.53万㎡。

10月深圳全市一手住宅共有61个板块有网签,房价10万元/㎡以上的板块共有6个。板块均价最高的是红树湾板块,均价约124832元/㎡。套均价超千万每套的板块共有12个,共有33个板块的均价环比上涨,其中梅林板块涨幅最大,福田板块跌幅最大。

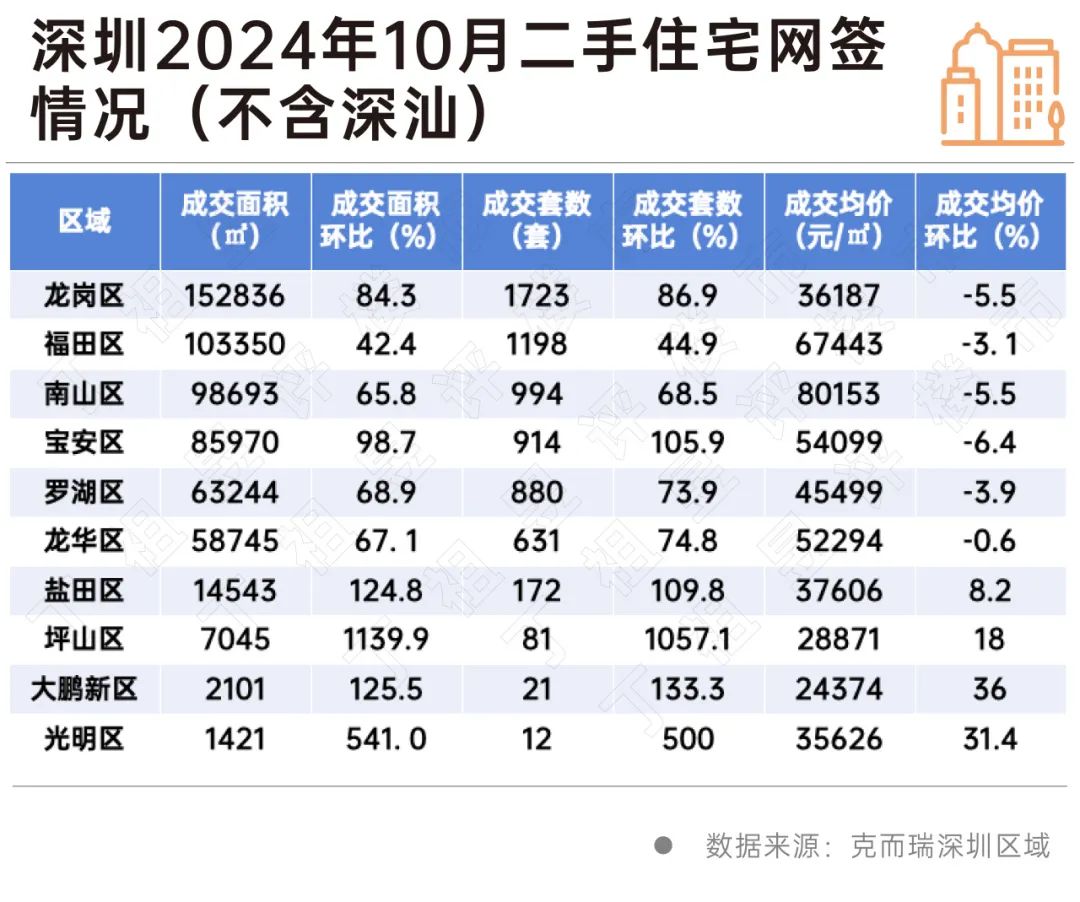

二手房方面,克而瑞深圳区域数据显示,2024年10月深圳共成交二手住宅6626套,环比上涨76.69%,同比上涨111.15%。

从深圳二手住宅各区网签数据来看,主力成交区域仍是龙岗区,网签最多,面积约15.28万㎡,环比大幅上涨84.3%,共网签1723套;福田区次之,共网签1198套,面积约10.34万㎡;此外,坪山、大鹏新区、光明区的二手住宅网签套数不足百套。

截至2024年11月1日,据深圳市房地产信息平台公开在售二手房数量统计,全市有效在售二手房源68402套,对比10月1日统计的64401套在售房源增加4001套,环比增长6.2%,二手房在售量呈现持续增长态势。

总体来看,当前无论是新房还是二手房均处于新政利好释放期。二手房表现相对更优于新房市场。

11月13日“购房降税”新政的出台在一定程度上对当前市场的回温成果有一定的巩固作用。随着各项政策效能进一步释放,推动房地产市场止跌回稳的动能将增强,11月、12月新房成交有望企稳。

在中央对于房地产“止跌企稳”的预期下,我们相信房地产市场将逐步复苏,未来走势也将逐步稳定。