9月9日,国家统计局发布通胀数据:受蔬菜猪肉价格上行影响,8月份CPI同比上涨0.6%;受市场需求不足及部分国际大宗商品价格下行等因素影响,PPI价格指数同比下降1.8%。

此前央行官员表示:今年货币政策发力靠前,已引导银行下调存款利率,目前金融机构的平均法定存款准备金率约为7%,降准仍然有一定空间。

低利率的社会背景下,我们应当如何理财?这是本文尝试探究的答案,也是关系到每一个中国家庭的大事。

“利用本土金融市场优势,在保值基础上寻求收益最大化,这就是渡边太太们的投资理念。”

文 / 巴九灵(

“最近蔬菜价格越来越高了,再涨下去,连白菜都要吃不起了。”

“卖肉的老李说猪肉也涨了不少,倒是牛肉还算便宜。”

“小区门口今天刚倒闭两家餐馆,可上个月打折,我刚充了一笔钱。”

“这几年银行理财利率倒是降了很多。”

掌管家庭财政大权的李阿姨一边打着麻将,一边和自己的小姐妹唠家常,她们抱怨菜价上涨,吐槽猪肉贵了,但最终还是回到了一个老生常谈的话题:搞钱。

李阿姨理财一向比较保守,之前一直在大银行做长短期交替的存款定存,可就当自己想复投一笔5年期定存的时候,却发现利息比5年前少了一大半。她打开手机,却听到很多视频说,以后的存款利率会越来越低。

如何打理家庭财富?搞到更多的钱呢?李阿姨犯了愁。

幸好她有一个小姐妹见多识广。打麻将的时候,小姐妹告诉她,我们的邻国日本早就面临过这样的问题,特殊时期想要搞钱,真得向日本学习。

而且,日本有一群家庭妇女,搞钱很厉害,在全世界都很有名,美国人还取了一个名字,把她们称作“渡边太太”。让李阿姨好好研究一下。

那么,日本渡边太太,到底能够教会李阿姨什么理财的“奥义”?

套息交易,渡边太太的理财“奥义”

渡边太太的崛起,始于一场罕见的金融灾难。

1989年,日本的房地产和股票市场到达顶峰,由于实业无法支撑资产的价格,日本经济的泡沫在膨胀后破裂,国内股市一蹶不振,房地产价格暴跌,企业失去活力,社会创新能力减弱,失业率居高不下。

经济泡沫的破裂,让日本陷入了长期通缩。日本工资和物价出现了长期“冻结”。1991年,日本平均年薪是3.78万美元,而30年的后的2021年,其年薪也仅为3.97万美元,几乎没有增长。

这就是日本著名的社会现象:“失去的三十年”。

过惯了好日子的日本家庭妇女,也不愿意任凭自己的阶层跌落,不管是花道课还是茶艺课,只要有空,她们就凑在一起想办法“搞钱”。

作为昭和末期的高知女性,她们注意到日本政府不断出台经济刺激政策,导致日本国内利率一降再降,甚至成为“低利率国家”。就算如此,日本的经济依然没什么起色。

而另一边,其他国家存款利率却很高,不同的币种一定的“利率差”,于是渡边太太们喝着下午茶,讨论出了一个主意,这被后世称为“套息交易”。

渡边太太们觉得,既然日本央行的利率那么低,那么我们干脆就从日本的银行借来日元,再通过外汇市场,把日元变成美元、澳元这种高利率货币。

只要计算妥当,那么美元的收益不仅可以覆盖日元的借贷成本,还能从中赚取一笔利率差。这样算下来,收入比单纯存银行要高得多。

渡边太太们的下午茶,打开了套息交易的大门,并随后流传到世界各地。正如她们所料,后续的几十年中,日本的货币政策长期宽松,世界上比日元利率低的货币没有多少。

渡边太太的套息交易可以说百战百胜,虽然经历了1998年俄罗斯债务危机和08年全球次贷危机,让渡边太太们一度损失惨重,但是在她们碰头喝咖啡的时候,又探索出了更安全的“日内交易”模式。

而随着渡边太太们的不断学习,她们投资的对象,也从单纯的外汇领域,拓展到了黄金,大宗商品,房地产,新兴市场等诸多领域。

为什么很多日本家庭的海外财富比国内还要多?通缩时代下,渡边太太的投资理念和视野,才是背后的真正原因。

另辟蹊径的美元存款

了解了渡边太太在金融市场叱咤风云的故事,李阿姨跃跃欲试,她和小姐妹一起找到银行,想进行“套息交易”,但却被银行的陈经理告知,所谓的“套息交易”根本行不通。

在中国,虽然个人可以合法持有外汇存款,但是为了维护汇率稳定,国内实行了外汇管制,每个人每年自由兑换的外汇额度只有5万美元。

而日本央行更看重货币自由流动的好处和便利性,建立了东京外汇市场,所以渡边太太们可以方便地进行套息交易,但在我们国内却行不通。

那么,能否另辟蹊径,让李阿姨在国内,也可以享受国外货币的高利率呢?其实还真有,那就是美元存款。

陈经理悄咪咪地对李阿姨说:“阿姨,想要吃到美元的高利率,只能把人民币转换成为美元存款产品。它的利率非常高,前几个月我做的美元存款业务,利率可以高达5.5%。”

“据我所知,央行前几天还发布数据说,截至7月底,国内的外币存款余额8347亿美元,同比增长1.6%,很多人已经买了美元存款了,要不您今天买点儿?”

这时候,陪着来的小姐妹插了一嘴:“我今天想要买一点,利率能够给到多少?”

陈经理暗自擦了一把汗,随着美联储确定降息时间,现在买美元存款的利率已经跌到了4.6%,已经给不到几个月前的5.5%了,而且人民币汇率也从高点的7.35升值到了7.10,这就会带来汇兑损失,更别提降息周期下,美元贬值的趋势。

当陈经理说出了4.6%的收益率以后,李阿姨和小姐妹吃了一惊,随着陈经理的解释,她们才明白,其实现在并不适合继续投资美元存款,如果美联储持续降息,那么自己的本金,就会存在贬值风险。

想到未来可能出现的汇兑损失,李阿姨和小姐妹还是熄灭了购买美元存款的心。

听到李阿姨在讨论理财,正在银行驻点的券商经理周经理,发现了“潜在客户”,他凑过来给李阿姨出主意,他说有一个叫作QDII基金的东西,可以投资“外国股票”,来钱很快。

合法投资全球,还得是QDII

周经理表示,最近几年,国外的股市比国内要好得多,所以理论上去投资欧美股市,收益要高得多。而国内唯一合法能够投资国外股市的,就是QDII基金。

李阿姨的小姐妹是个急性子,她追问,这个基金真的赚钱吗?

周经理显然成竹在胸,他说单从今年上半年来看,QDII股票型基金的中位数收益率高达11.27%,自己名下买了QDII基金的客户都赚钱了,买了股票的反而亏了。

他还说,只要开通证券账户,就可以用手机购买QDII基金,非常方便,就算是要买美国纳斯达克,德国法兰克福,还有美元债基金也很方便。

周经理还说,有一个投资大佬大举买入多家公司旗下的纳斯达克100ETF,据说4年赚了99%。

周经理的话,让李阿姨和小姐妹十分心动,但QDII基金,真的适合想要稳健投资的李阿姨么?还真不一定。

相比于渡边太太的套息交易,QDII基金的本质是高回报高风险的股票型基金,按照李阿姨一贯保守的风格,怕是在开户时做投资风险评测时,就过不了关。

只不过最近一年行情不错,其中的风险被股市涨幅所掩盖,所以李阿姨真的想要向渡边太太学习,还得采取更加稳健的投资策略。

到底哪些,才是更适合李阿姨的投资策略呢?

李阿姨们的光辉岁月

果不其然,李阿姨试图开户,但是风险测评却测出了低风险的C1,换言之,李阿姨被拒之门外,周经理吃了瘪。

见李阿姨如此保守,银行陈经理也趁机推销起自家银行的“投资金条”。

陈经理说,买投资金条,简单来说就是买黄金,日本的渡边太太们搞套息交易的同时,也喜欢买黄金。李阿姨默不作声,但是自己却想起了10多年前的“辉煌战绩”。

2013年4月,国际黄金价格大跌,很多中国大妈觉得黄金跌成了白菜价,于是去金店“扫货”,抢购了不少金条和金首饰。

由于大妈们的强大购买力,直接导致当时的国际金价,创下了当年日内最大涨幅,不管华尔街卖出多少货,都被中国大妈们一扫而空。

受到刺激的华尔街的精英们,像发明“渡边太太”一样,创造了英文单词“dama”,并把它收入词典,来形容她们疯狂的购买力。

当时的李阿姨懵懵懂懂的,也跟风买了不少金条,入手金价是不到300元每克,听说现在的金价已经涨到700元以上,早已经翻倍。尝过甜头的李阿姨,对陈经理的建议也动了心。

陈经理继续说,黄金和股票是完全不同的,它是天然的货币,每年的开采量是固定的,美联储遇到危机,可以轻易加印几万亿美元,美元都会成为废纸,但是想让黄金的开采量多增加一些,那真的比登天还难。

黄金的供给稳定,而需求也很稳定,不会出现没人要的情况,因为它除了稀有、易切割、产量稳定等特点外,还有一个非常重要的原因,那就是“漂亮”。

根据统计,全世界每年有45%的黄金,都用来打造成为首饰,其中中国和印度两个国家,买黄金首饰的最多,李阿姨从短视频看到,有钱的印度人家嫁女儿,全身上下都挂满了黄金首饰。

就连李阿姨自己去参加婚礼的时候,也看到许多富家新娘穿金戴银的,一只手戴着十几个金镯子,脖子上还挂着几十个金镯子,新娘累得直喘气。而陪嫁的嫁妆除了现金,就是金条、金镯子、金链子,女方说,这是中国自古以来压箱底的硬通货。

想到这里,李阿姨决定入手买一点黄金,但是最终要买多少,还得回家和老公再讨论一下再确定。

债券和高股息,到底选哪个?

等到丈夫下班回家,李阿姨吐露了自己想要买黄金的想法,李阿姨的丈夫也比较支持,不过他说现在黄金价格太高,据说连央行都嫌贵,可以缓一缓再买,李阿姨也没意见。

他还说最近一段时间,A股的银行股涨得不错,四大行市值超过创业板,同事老王之前就买银行股吃股息的,最近赚了很多钱,好几次喊着说月底要请他吃饭,那嘚瑟的样子,他都看不下去。

而年纪比较大的同事老张则更喜欢买债券,说比老王那个更稳,让李阿姨多打听打听再下手。

李阿姨也把丈夫的话放在了心上,隔天上午跑了一趟银行,又跑了一趟券商,下午再找小姐妹约了顿下午茶,总算把这事儿弄明白了。

老张说得没错,债券其实是所有投资品种中最稳的,特别是国债的利率一般被视为“无风险”利率,很多理财产品中其实都配置了国债,如果想要追求更高一点的利率,又对债券有所了解,也可以了解下地方政府债券、金融债券和信用类债券等等。

现在买债券也很方便,5月1日开始,个人在银行柜台可以购买包括国债在内的大部分债券,收益稳健,安全性高,如果急需用钱,也可以在交易时间去柜台卖出,流动性比以前到期赎回的那种,要好得多。

要是想偷懒,也可以去证券公司开户,用App下单买国债,实在是又想偷懒还想赚钱的,也可以选择买一系列债券基金。

而老王吹牛说的银行股,收益确实很让人心动。

A股银行板块去年跌了1.22%,今年涨幅13%,如果买到的“宇宙第一大行”工商银行,今年股价就涨了28%,老王还真没吹牛。

再来看股息率,按照上半年公布的业绩,国有四大行和邮储银行都宣布了中期派息,如果算上末期股息,全年股息收益率妥妥超过6%,这收益率,确实比放在银行好得多。

李阿姨算来算去,觉得买银行股吃股息,既能够升值,又能吃股息,最让人省心。

不过小姐妹还是给她提了个醒,她说银行股吃股息确实不错,但是今年银行大涨,明年就一定涨吗?谁能打这个包票?

而且新闻上说,现在的银行都在降息,利差不断缩小,工行的利差都跌到1.43%了,银行的好日子还能有多久?这都是要考虑的问题。

心事重重的李阿姨回家和丈夫说了这些事儿,在丈夫的建议下,李阿姨决定去证券公司开户花30%的钱去买银行股吃股息,然后去银行买40%的黄金和国债,美元存款不碰。

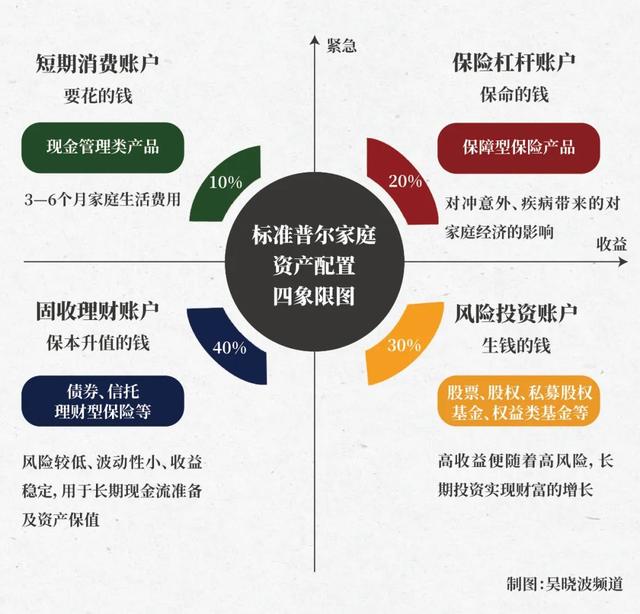

而剩下的30%存款中,10%留着现金备用,20%去买保险,让自己的投资比重,符合那些内行人提到的所谓“标准普尔家庭资产”象限图。

摸着“渡边太太”过河

日本长期通缩的现实背景,让渡边太太们学会了一套对抗通缩的投资体系。

她们热衷于跨币种套利,善于将低息日元换成其他高息货币,从不同国家货币中赚取巨额财富,这是套利交易的实际运用,也是信息差的体现。

她们还涉足国内股市投资,尤其偏爱高股息率的五大商社和具有竞争力的丰田、本田等公司。抱团强者的投资理念,让渡边太太拥有更强大的风险承受能力。

利用本土金融市场的优势,在保值的基础上寻求最大化收益,这就是渡边太太们的投资理念。

相比之下,国内的李阿姨们才刚开始接触投资,尽管小心谨慎,但她们的投资理念更多是道听途说,跟风投资,相比于渡边太太们,显得盲目了很多。

历史上的我们,在产业出海和贸易摩擦方面,都曾经摸着日本过河。

随着利率通道的不断下行,日本一些成功的理财案例,就成为了我们最好的参考样本。所以,参照渡边太太的理财思路,寻找国内适合自己的投资品种,实现家庭资产的保值增值,这才是最适合李阿姨的理财“奥义”。

本篇作者 | 王振超 |责任编辑 | 徐涛

主编 | 何梦飞| 图源 | VCG