作者|远望

文章来源|金牛远望号(ID:jinniuyuanwang)

科技股在A股连唱好几天戏了。

不出意外的话,快要出意外了。

准确滴说,不是科技股唱戏,是20cm和30cm在唱戏。

只是恰好,新能源、半导体、国防和电子等科技行业在20cm(科创、创业板)或30cm(北交所)的地方上市而已。

你看,无脑买入,一天就能轻松赚20%,4天翻倍。一天赚30%,2天翻倍。

这就有了炒作的人气。

而这些行业很多时候又不太看业绩和估值。概念往往比基本面更重要,特别是AI盛行的当下。

这就有了炒作的空间。

不仅如此,半导体行业的周期反转确实存在,而新能源等行业一直在底部探索,也有了反转的可能性。

这就有了炒作的噱头。

人气+空间+噱头。好家伙,你要不说是当下的科技股,我还以为这是《繁华》里爷叔1994年的台词

也没啥奇怪的,30年过去了,A股股民投机取巧、一夜暴富的心态从来就没变过,不是吗?

然后说下科技股。

其实我对科技股没有偏见。在这波大涨前,我今年写过很多篇半导体行业了。

结论是可以定投,但谈不上确定性机会。

回头看,我当时的分析略显保守。因为那会儿就是A股半导体指数的最低点了。

貌似满仓才是最正确的选择。

可再来一次,我也只敢定投。因为半导体这类科技行业短期内并不能给股东好的回报。

举个最简单的例子。

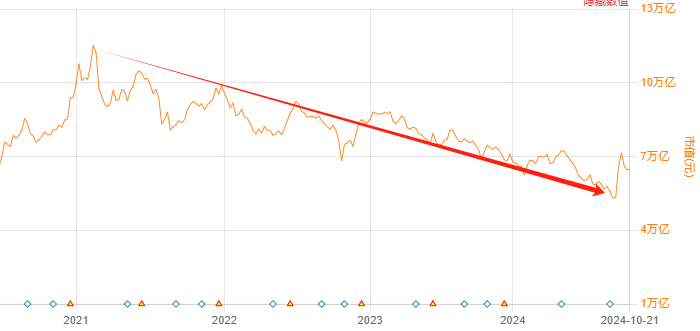

2022年熊市开启,随着股价下跌,消费股的总市值明显缩水。从11万亿缩水到5万亿,具体如下图。

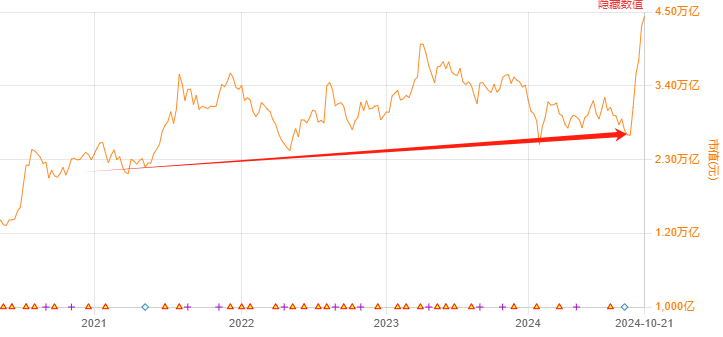

而半导体行业就不同了。虽然熊市里股价暴跌,各种腰斩。但全行业的市值却持续增长,一路从2万亿增长到3万亿。这波暴涨后已经高达4.5万亿,创历史新高。

同样是股价大幅下跌,为什么二者的总市值变化刚好相反呢。

原因很简单:

消费股通常是现金奶牛,产生大量现金流,给股东分红回报,而不需要融资。因此市值会跟随股价持续下跌。

半导体股基本都是现金吞噬者,需要大量融资以维持发展。随着大批公司的融资和上市,行业的总市值越堆越高。

之前熊市大跌时,一帮人想着法子看空。很多人喷A股虽然越跌越低,但总市值却越来越高。说明A股就是个融资市,是个垃圾市,是个吸血市,不值得买入。

不好意思,消费等行业真心背不下这锅。

真正要背锅的,正是半导体等科技行业。

不是说半导体等科技行业不好,也不是说发展它们没有意义,而是它们短期内难以给股东创造价值,更多是从股东那吸血

这是个现实问题——你不能一边要求中国半导体行业追赶世界先进水平,另一边又要求它们给股东回报。

所以半导体这个行业,更偏向于短期投机价值,而不是长期投资价值。

至于具体的投机时点,通常是行业周期明确反转,但估值又偏低的时候。比如咱们前几个月定投的时候。

5月份我写半导体时,专门列举过行业的市盈率,也就20~40倍。龙头企业中,中芯国际33倍,北方华创35倍。

由于半导体行业的强周期性,这里我是平滑周期后算出来的真实估值。

而现在是多少倍呢?

行业真实估值在35~70倍。龙头企业中,中芯国际已经到了70倍;北方华创的利润增速下滑,但市盈率却提升到了43倍。

这也意味着,即使半导体行业如预期实现周期反转,它的估值也不再便宜。

当然,我承认,如果把未来想得足够好,中国半导体行业依然有很大的空间。毕竟现在中国大陆所有半导体上市公司的市值加起来,都比不上一个台积电,更别说英伟达了。

但我的水平有限。在这种投机型行业上,我只会吃个鱼头和小半个鱼肚子,剩下的鱼肚子、鱼肠子、鱼泡泡和鱼尾巴,有请高手来吃

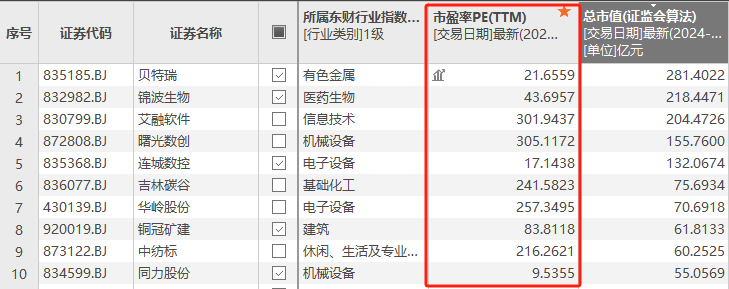

顺便一提30cm的北交所,也是科技股聚集地。前十大公司的估值是这样的。

北交所的公司我也看了,确实有不少小巨头型企业,增速也很快。

可增速是历史的,未来并不确定;而高PE是当下的,是确定的。动辄几百倍的PE是否合理了,还有待商榷。

总之,目前的部分科技股,反正我是不敢买了,甚至还卖了一丢丢。四足鼎立组合已开始调仓,卖出个别科技基。

A股大舞台,有种你就来。但个别行业击鼓传花到这,我真的怂了。

文章仅供分析,非投资建议