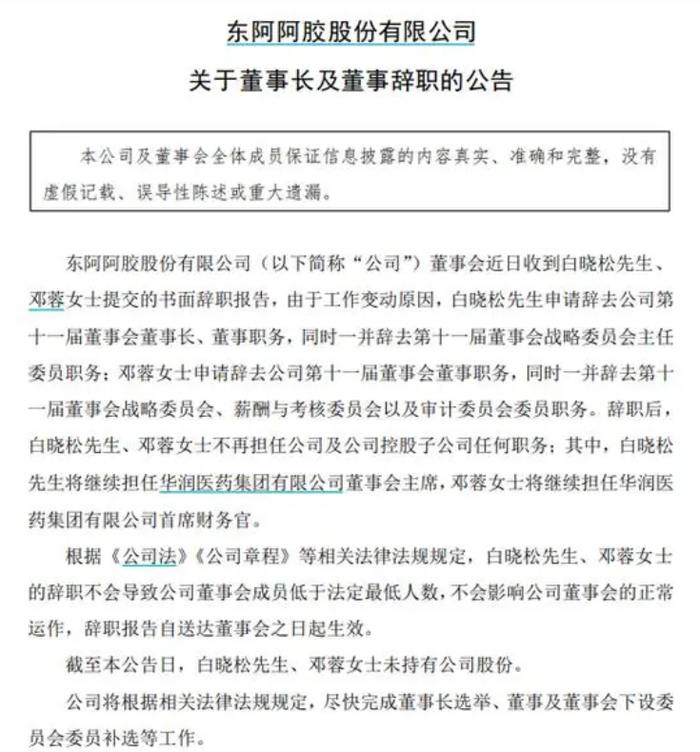

前不久,东阿阿胶又换董事长了。10月22日,东阿阿胶连发数条高管人员任职变动公告,白晓松辞去董事长等职务,且不再担任东阿阿胶及控股子公司任何职务。程杰辞任公司总裁,接任公司第十一届董事会董事长一职,“80后”孙金妮接任程杰成为公司总裁。这已是2019年业绩“变脸”亏损之后,东阿阿胶在5年时间更换的第五任董事长。

坊间不解的是,在近年来公司业绩逐年回暖的日子里,为何选择频繁换帅?事实上,东阿阿胶业绩飙升下仍有潜藏挑战待解,即公司销售费用长期居高不下,该项支出连续多年远超归母净利润,声称坚持“1238”企业战略的新帅能否成功“减负”,是摆在面前的一道难题。

东阿阿胶也有“驴脾气”,2019年亏损之后连换5帅

东阿阿胶董事长一职似乎成了“烫手山芋”,最近几年每位继任者的任期都没超过两年,2023年3月上任的白晓松也没逃出这个“魔咒”。

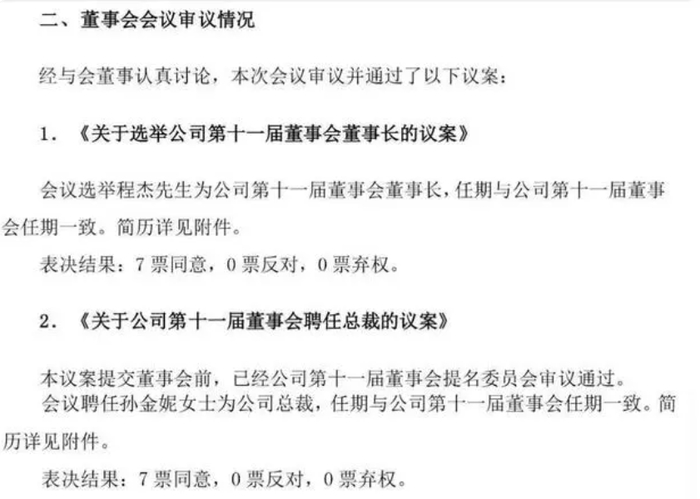

10月22日晚,东阿阿胶发布多则公告称,包括董事长白晓松、董事邓蓉、总裁程杰以及副总裁任辉、王延涛等在内的8名高管集体宣布离职,离职原因均为工作变动。与此同时,经东阿阿胶董事会会议审议通过,同意选举程杰为公司第十一届董事会董事长,聘任孙金妮为公司总裁。

1979年出生的程杰,持有沈阳药科大学理学学士学位,是高级工程师。他的职业生涯与华润紧密相连。履历显示,程杰24岁便加入了华润三九,曾任华润三九医药股份有限公司999感冒灵产品经理、产品总监,OTC销售市场部总监,澳诺(中国)制药有限公司党支部书记、执行董事,三九赛诺菲(深圳)健康产业有限公司董事、总经理等职务。如今,程杰顺利接任董事长,说明华润集团认可其之前在东阿阿胶总裁岗位的业绩表现。

二号人物孙金妮是标准的“80后”,1983年9月出生的她曾任华润医药集团有限公司运营信息部经理,战略管理部经理、高级经理、副总经理(主持工作)、总经理等职务。目前,孙金妮已出任东阿阿胶党委副书记、董事、总裁,与程杰同属“华润系”。

至此,2019年至今,东阿阿胶“一把手”频繁轮换,先后经历了王春城、韩跃伟、高登峰、白晓松、程杰五任董事长。人事变动的背后折射出近年来公司业绩的动荡,以及东阿阿胶在应对业绩波动和管理结构调整上的持续尝试。

2019年,伴随着“水煮驴皮”的负面消息爆发,公司盲目提价、肆意囤货的副作用也随即而来,导致东阿阿胶产品库存大量积压、毛利率大降。

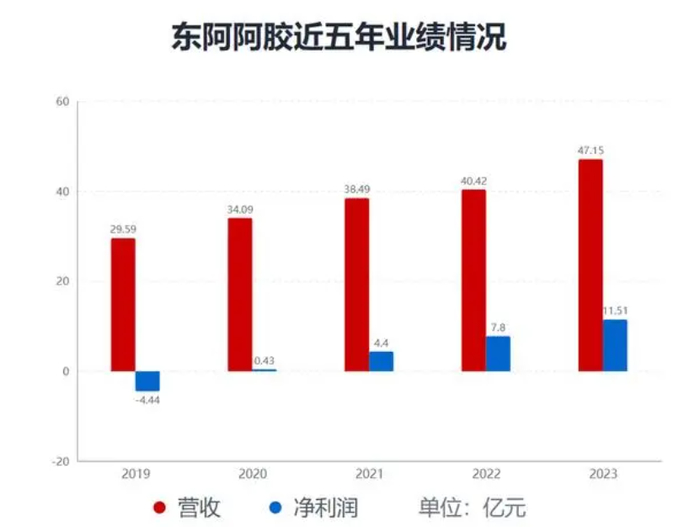

在王春城辞职当年,东阿阿胶出现了近三十年来的首次亏损,收入骤降近六成,全年亏损4.55亿元,存货周转天数长达800天,最高还曾超过1000天。此后公司业绩逐步回升,2020-2023年营收分别为34.09亿元、38.49亿元、40.42亿元、47.15亿元;净利润分别为0.43亿元、4.4亿元、7.8亿元、11.51亿元。其间,东阿阿胶全力去库存,截至2024年6月,公司存货周转天数降至244天。

业绩转暖的逻辑来源于东阿阿胶放弃之前的盲目涨价策略,近几年,公司开始清理库存、剥离低值资产,改变利润结构,寻找新的增长点。

在上游原料方面,东阿阿胶创新毛驴产业模式,逐步退出低价值环节,转向轻资产运营。2023年,毛驴养殖及销售收入为9723.55万元,收入占比为2.06%。而2019年时,该板块收入占比还是24.88%。

中游产品方面,东阿阿胶也在摆脱对驴皮、阿胶块的依赖,在阿胶块这一资源品种的基础上,培育大品种复方阿胶浆,并开发“桃花姬”阿胶糕、阿胶速溶粉等年轻态产品。2023年,阿胶及系列产品收入为43.64亿元,收入占比为92.55%,为公司的核心产品。

从市场趋势来看,阿胶行业竞争者不在少数。随着同仁堂、九芝堂、太极集团等老字号药企涉足阿胶产业,如今东阿阿胶面临的竞争压力也越来越大。

不过,从股价表现方面看,东阿阿胶自2020年以来总体呈现出稳健上扬的趋势。回溯至2020年3月,公司股价曾触及22.39元/股的低位,然而至2024年5月17日,东阿阿胶的股价已攀升至历史性的最高点,69.54元/股,目前股价为60.29元/股。

“华润系”全面接手,“东阿系”高管仅剩2人

从频繁换帅到经营策略的一系列变化,这背后的操盘手是华润医药。

东阿阿胶目前的业务板块主要分为三类,包括阿胶及系列产品、其他药品及保健品,以及毛驴养殖及销售。

作为中药滋补行业龙头,东阿阿胶的前半生一直被公司的“灵魂人物”秦玉峰所掌控,是缔造业绩神话的人,同时也是“将驴皮吹破”的人。从学徒就开始在东阿阿胶工作的秦玉峰,其在接任公司总裁之后,启动了“价值回归”战略。从2006年开始,东阿阿胶产品全面提价,其中,阿胶块每250克售价从2006年的25元涨到2019年的1499元,涨幅高达59倍。

2024年,除了继续聚焦阿胶主业,加快海龙胶口服液、龟鹿二仙口服液和鹿角胶等男科产品布局,探索第二增长曲线,也是东阿阿胶的主题之一。

东阿阿胶出现亏损后,为实现品牌和价值重塑,曾经的“撒手掌柜”华润医药也由幕后走向台前。2005年3月,东阿阿胶原控股股东将所持29.62%的股权作为出资投入到新组建的华润东阿阿胶,后者成为公司第一大股东,背后是华润医药。在此之后,华润系通过二级市场也在不断巩固自身的控制权。截至2023年,华润医药投资及其一致行动人华润东阿阿胶共计持有东阿阿胶的股份为32.5%。

之前,东阿阿胶的管理层一直以来都由大股东华润系和东阿系构成。去年2月,来自东阿系的高登锋辞去董事长后,程杰就曾暂代过董事长职务,随后“空降”而来的白晓松正式上任。

自从昔日东阿阿胶灵魂人物秦玉峰退休后,华润操盘下逐步出清东阿阿胶的历史风险及规范公司治理。自白晓松接手东阿阿胶董事长后,东阿阿胶被华润完全控盘。这两年,东阿阿胶的经营得到明显改善,公司业绩重现稳步增长。

目前,随着任辉、王延涛申请辞去公司副总裁职务,东阿阿胶的高管团队中只有刘广源、李新华两名副总裁来自“东阿系”,包括新总裁孙金妮在内的其他高管均有“华润系”履历。

疑问在于,频繁换帅是否会对企业战略的延续性和发展稳健度产生负面影响。毕竟在2023年,公司刚刚提出“1238”战略,旨在实现药品、健康消费品双轮驱动。对此,东阿阿胶日前回应媒体称,“此次变动是正常的人事变动,公司在业务开展方面依然会沿用之前的既定战略,即‘1238’战略,短期内不会涉及到调整问题”。

业绩转暖难掩销售费用隐忧,增加研发投入考验新帅功力

程杰接棒后,企业发布的第一份财报看上去还算“漂亮”。

10月30日晚,东阿阿胶发布了2024年第三季度财报,前三季度公司实现营业收入43.29亿元,同比增长26.28%;实现归属于上市公司股东的净利润11.52亿元,同比增长47%。其中第三季度实现营业收入15.81亿元,同比增长25.38%;净利润4.14亿元,同比增长63.75%。

然而,业绩增长背后却有隐忧。

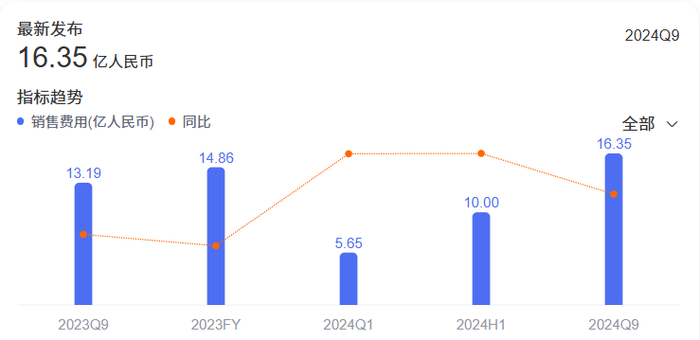

从财务数据来看,东阿阿胶的研发费用并不高,仅6482万元,反观销售费用,前三季度达到了16.35亿元,在中药企业中排名第十,较半年报时排名还提前了一位。

药企的销售费用主要包括学术推广等市场费用、员工薪酬与福利、差旅办公费、股权激励费用等,一般而言,前两项占绝大部分。在医药反腐的持续推进下,医药创新生态也在发生变革,高水平合规将助推医药产业可持续发展筑牢根基。与此同时,上市药企销售费用也持续受到监管机构和投资者关注。

自2020年起,东阿阿胶销售费用连续多年远超归母净利润。2020年至2023年,公司销售费用分别高达8.38亿元、10.14亿元、13.18亿元、14.86亿元,而同期归母净利润则分别为4329万元、4.40亿元、7.80亿元、11.51亿元。

具体从2023年来看,在14.86亿元的销售费用中,市场推广费为7.38亿元,占比接近一半。职工薪酬、广告费分别为2.66亿元、3.38亿元,占比分别约17.90%、22.75%。

而布局抖音等线上销售渠道是东阿阿胶近年来营销发力的重点,而企业在产品宣传推广方面的把控有些“失控”。一个著名案例是,今年1月,因在抖音直播间宣称6岁以上小孩可食用阿胶,并利用虚假或引人误解的价格手段诱骗消费者下单,东阿阿胶全资控股公司——东阿阿胶电子商务(北京)有限公司被北京市市场监管部门罚款11万元。

随着华润系对管理层的全面接管,公司主业重回消费赛道似乎是必然的选择。一位业内人士分析认为,东阿阿胶最大的危机可能是市场对阿胶的整体偏好转移,以及销售费用的高企。从滋补圣药到轻滋补、养生甚至美容保健,需要营销策略的大转变。去年东阿阿胶和太平洋咖啡联名阿胶咖啡,最终没能推广开,这可能意味着阿胶的深度开发难度很大,仅靠营销推广植入理念还不够。

对于程杰来说,任期内能否推动东阿阿胶加大研发投入,降低销售费用支出占比,是摆在面前的一道严峻课题。