作者| 芳芳

来源 | 新经济观察团

近日,背靠蚂蚁集团的中和农信第二次向港交所发起冲击,中金公司为其独家保荐人。在2月28日首次递交招股书后,该公司在新招股书中更新了2024上半年各项经营业绩数据,我们可以进一步了解到这家企业的发展态势。

作为一家深耕农村金融市场的企业,中和农信在过去的几年里,依托蚂蚁集团的强大背书,迅速扩张了业务版图。然而,在寻求更广阔资本市场的同时,中和农信也面临着一系列挑战,包括今年上半年净利润大幅下滑、七成以上收入来源于放贷业务等。在风险敞口日益加剧的不利环境下,中和农信能否随着IPO进程加速,通过调整业务结构和优化成本控制来实现可持续发展,将是市场关注的焦点之一。

01

营收水涨船高,上半年净利润下滑71.74%

中和农信的发展历程最早可追溯至1996年,其前身是一个专门为四川省秦巴山区的贫困群体提供小额贷款的试点项目。随着业务的不断扩张,试点项目逐渐显露出其在促进地方经济活力方面的潜力,并于2000年被中国乡村发展基金会接手,正式步入组织化运作阶段。

2008年11月,中和农信农业集团有限公司正式成立,开始系统性地为小农户及农村小微企业主提供包括但不限于金融产品的多元化服务,致力于推动中国县域农村地区的经济发展。

招股书显示,作为一家助农信贷服务商,中和农信主要是通过提供技术驱动的综合性产品和服务,包括农村普惠信贷服务、农业生产服务、农村消费品及服务和农村清洁能源服务等,赋能小农户和农村小微企业主。

此外,招股书援引弗若斯特沙利文数据显示,截至2023年底,按截至2023年12月31日总贷款余额计算,中和农信是面向中国农村市场的最大非传统金融机构,市场份额约为8.6%。在农村金融服务领域,中和农信的市场地位变得愈发重要起来,其业务模式也逐渐得到了市场和消费者的一致认可。

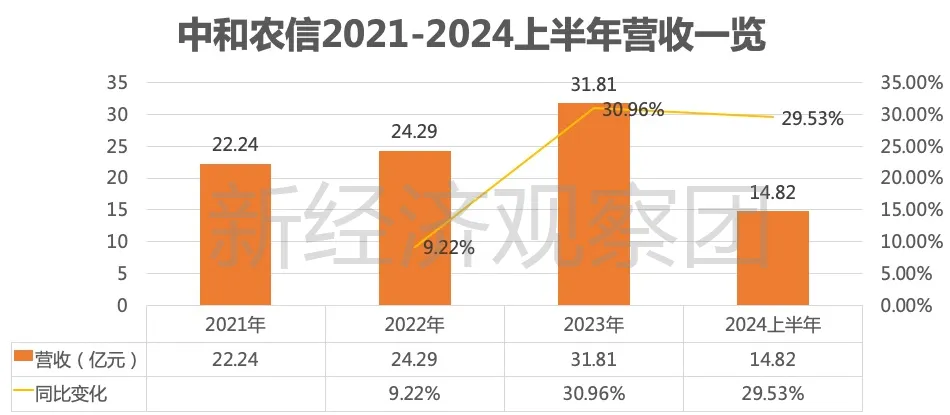

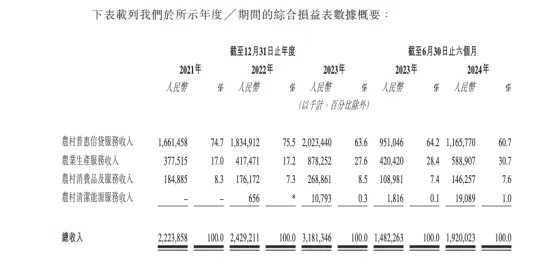

在发展过程中,中和农信的经营业绩也水涨船高。根据更新后的招股书,2021-2024年上半年,中和农信总营业收入分别为22.24亿元、24.29亿元、31.81亿元及19.2亿元。同期,该公司营收增速从2022年的9.22%增幅,一度跃升至2023年的30.96%,虽然2024年回落至29.53%,但依然保持着不错的增长速度。

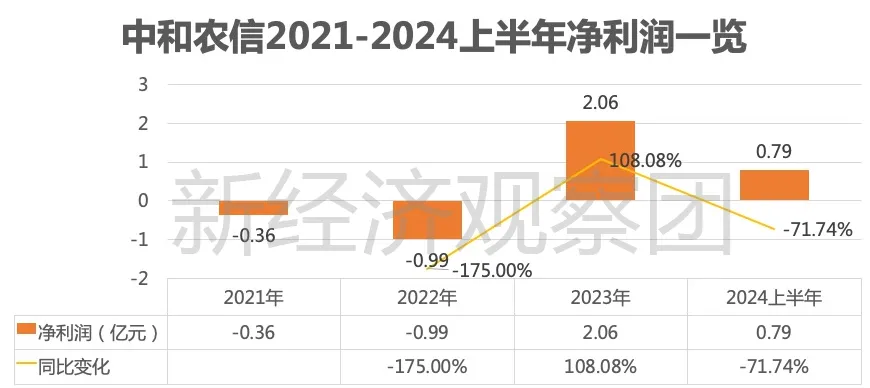

虽然营收业绩不断增长,但中和农信的净利润表现却并不乐观。招股书中透露,2021年和2022年,中和农信分别录得净亏损0.36亿元和1.99亿元。2023年,公司扭亏为盈,净利润达到2.06亿元。

然而,进入2024年上半年,虽然中和农信继续保持盈利状态,净利润达到0.79亿元,但相较于2023年同期的2.8亿元,却下滑了71.74%。也就是说,即便是在营收稳步增长的情况下,中和农信仍面临着控制成本、提高运营效率等方面的严峻考验。如何在扩大业务规模的同时,有效提升盈利能力,将是中和农信未来发展中需要重点关注的问题。

02

运营成本制约盈利,七成业务靠放贷

在中和农信的发展过程中,制约其盈利能力提升的关键所在,还是公司的运营成本。

一直以来,中和农信的服务对象主要是分布在偏远地区的农村客户,这些地区通常存在互联网普及率较低,导致传统的线上金融服务难以触及等问题。为了克服这一难题,中和农信采取了一种基于熟人网络的业务拓展模式,这种模式虽然助推公司在地域划分中取得一定的市场增长,但这种深入基层的服务策略往往意味着大量的地面人员支持,从而推高了运营成本。

截至2024年6月底,中和农信的服务网络已经扩展到全国23个省份的550多个县区,深入超过10万个村庄,覆盖近2亿农村人口。为了直接服务于这些分散且偏远的农村客户,公司设立了大约550个本地服务网点,配备超过7200名服务团队成员,并与大约12.7万名村级合作伙伴共同工作。

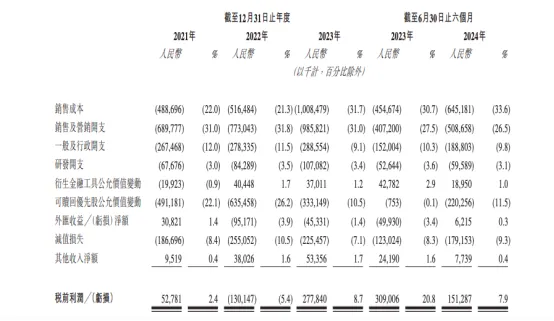

这种庞大的线下服务体系虽然有助于提高市场覆盖率和服务质量,但也带来了沉重的成本负担。数据显示,报告期间内,中和农信的销售成本与销售及营销开支总计分别为11.79亿元、12.89亿元、19.94亿元和11.54亿元,两项成本合计占总收入的比例分别高达53%、53.1%、62.7%和60.1%。显然,高昂的运营成本已经成为影响中和农信盈利能力的主要障碍。

与此同时,中和农信的商业模式与许多中小型贷款公司相似,即通过筹集资金并将其以贷款的形式发放出去以赚取利息差。然而,中和农信的资金来源分为表内和表外两个部分:表内资金是指使用公司自身的资金池发放的贷款,而表外资金则涉及通过助贷业务以及与银行等第三方合作的联合贷款方式获得的资金。

根据招股书中提供的数据,我们可以看到,2021年至2023年间,中和农信的表内贷款在贷余额分别为106.48亿元、98.66亿元和100.66亿元,分别占总在贷余额的71.1%、65.1%和52.7%。2024年上半年,表内贷款余额下降至99.89亿元,占比首次低于50%,仅为49.4%。

与表内贷款逐年下滑相反,中和农信表外贷款的规模和比例则呈现出持续增长的趋势。从2021年末的43.33亿元(占比28.9%)增长至2024年上半年的102.16亿元(占比50.6%),增长幅度达到135.77%。这意味着中和农信正在逐步增加与外部合作伙伴的合作,以扩大其贷款规模。

尽管中和农信的总在贷余额已达到202.05亿元,但大部分贷款仍集中在其核心业务——农村普惠信贷上。

数据显示,报告期内,中和农信在农村普惠信贷业务上取得的收入分别为16.61亿元、18.35亿元、20.23亿元和11.66亿元,占总营收的比重分别为74.7%、75.5%、63.6%及60.7%。这表明,尽管中和农信涉足了农业生产服务、农村消费品及服务和农村清洁能源服务等多个领域,但这些新业务尚未成为其主要收入来源,依然无法与庞大的放贷业务所占据的主导地位相提并论。

这种业务结构的单一性意味着中和农信面临着潜在的风险:如果其核心放贷业务受到市场变化或其他不利因素的影响,将可能严重影响公司的整体业绩。因此,如何在保证现有业务稳定增长的同时,进一步多元化业务结构,减少对单一业务的依赖,是中和农信在未来发展中需要考虑的关键问题。

03

借贷利率近18%,背靠蚂蚁集团等明星资本

“熟人经济”是中和农信在农村信贷市场上的一大特色,即借款人在申请贷款时,通常需要有一位熟悉的人为其提供担保。这种方法帮助中和农信深入农村市场,理解和满足农民的需求,同时也有效地降低了信贷风险。然而,随着业务的扩展,中和农信也面临着新的挑战。

一方面,由于中和农信的服务对象主要是那些在传统信用体系中记录较少甚至空白的农村人群,这使得公司在贷款风险管理上遇到了难题。数据显示,截至2024年6月底,中和农信自有资金贷款的30天以上违约率达到了3.56%,而90天以上违约率则为2.65%,相比之下,2021年时这两个数字分别为1.53%和1.13%。违约率的显著上升反映了贷款风险的增加。

另一方面,较高的贷款利率可能是导致违约率上升的原因之一。报告期内,中和农信提供的贷款实际年化利率维持在17.5%至17.8%之间。这一利率水平高于城镇地区常见的贷款利率,且明显高于最高人民法院规定的民间借贷利率上限(即不超过一年期LPR的四倍,2024年9月的1年期LPR为3.45%,上限为13.8%)。中和农信辩称,其作为持牌金融机构,不受此限,且其利率上限为24%。

然而,这一较高的利率水平与中和农信所宣传的“普惠信贷”和“惠农助农”的理念似乎存在矛盾。较高的利率可能会加重借款人的负担,特别是对于那些经济条件较为脆弱的农户来说,高利率可能会导致还款困难,甚至陷入债务陷阱,从而不得不选择违约。

因此,虽然中和农信通过“熟人经济”成功地拓展了农村金融市场,并在一定程度上解决了农村地区的融资难问题,但在利率设置和社会责任方面,公司仍需找到一个平衡点,以更好地践行其服务农村、支持农业的初衷。

尽管中和农信面临着诸如业务结构单一、运营成本高企以及贷款违约率上升等多重挑战,但凭借其背后强大的资本支持和深厚的行业资源,尤其是与蚂蚁集团的紧密合作关系,中和农信依然保持着较为稳固的市场地位。

自成立以来,中和农信就吸引了包括全球私募股权巨头TPG在内的多家知名机构的投资。在IPO前的股东架构中,TPG的联属公司The Rise Fund持有19.71%的股份,NewQuest持有8.95%;蚂蚁集团通过API持有27.36%,成为第二大股东;中金公司通过CWI持有2.21%的股份。此外,淡马锡等资本机构也为中和农信提供了坚实的资金支持。这些知名投资者的信任,不仅增强了中和农信的资本实力,也提升了其在资本市场的吸引力。

更为重要的是,蚂蚁集团不仅在资本层面给予了支持,还在技术和人才方面为中和农信注入了新的活力。例如,中和农信的首席技术官兼副总裁赵占胜,拥有丰富的蚂蚁集团背景和技术经验,这无疑加强了中和农信的技术实力。此外,非执行董事朱超现任蚂蚁集团企业发展部资深总监,这也进一步加深了双方之间的联系。

在背靠蚂蚁集团的强大支持下,中和农信能否通过优化业务结构和提升运营效率,克服当前面临的挑战,将成为其能否在竞争激烈的市场中站稳脚跟的关键。

*声明:新经济观察团登载此文出于传递更多信息之目的,不构成任何建议。原创文章未获授权不得转载。