引言

在新一轮科技革命和产业变革深入发展的背景下,低空经济作为一种新兴融合业态,通过重大技术突破和创新应用,彻底改变了传统通用航空业态。低空经济将距离地面垂直距离1000米以内的低空空域自然资源转化为经济资源,有望形成万亿级市场规模,为经济社会发展蓄积新动能。数据显示,2023年中国低空经济规模已经达到5059.5亿元,同比增速33.8%。预计2026年,中国低空经济市场规模将进一步扩大将突破万亿元大关,2023-2026年复合年增长率将达到30%。

01

概述

低空经济是指以各种有人驾驶和无人驾驶航空器的各类低空飞行活动为牵引,辐射带动相关领域融合发展的综合性经济形态。

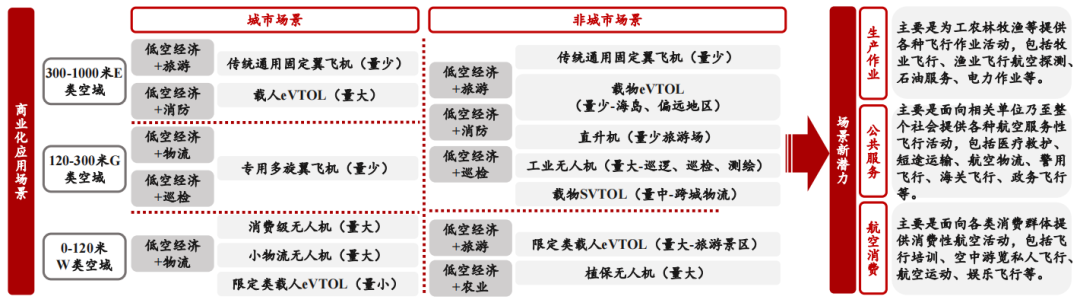

低空经济应用场景 图源:浙商证券股份有限公司

低空经济具有产业链条长、辐射面广、成长性和带动性强等特点,可划分为低空飞行器制造、低空服务、低空运营维保三个环节。其中,低空飞行器制造业是指面向通用、警用、海关和部分军用航空器的研发制造类产业,为低空经济发展提供初始动力;低空服务是指低空经济发展所需的各种基础设施及软硬件补充,奠定了整个产业的基础,对整个低空经济发展起着牵引和带动作用;低空运营维保是指基于上述两个环节,利用飞行器开展具体业务,是低空经济与各种产业的融合,也是低空经济的终端需求。

02

产业链图谱

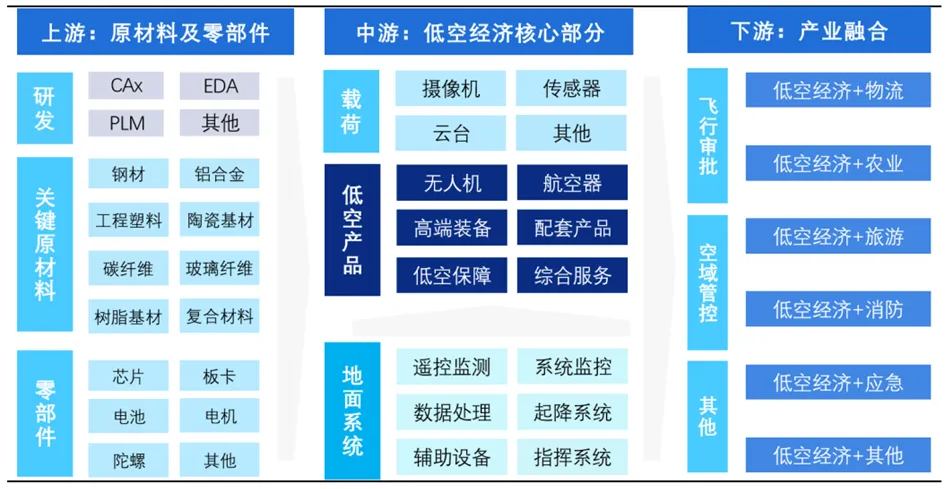

我国低空经济产业链的结构体现了研发、产品与应用场景的深度融合,其中中游部分作为核心,扮演着连接上游和下游、促进整个产业链发展的关键角色。

低空经济产业链 图源:前瞻产业研究院

低空经济产业链上游,主要聚焦于原材料及零部件的供应。这一环节包括了各种工业软件(如CAX、EDA、PLM等)的研发,关键原材料(如钢材、铝合金、高分子材料等)的供应,以及零部件(如芯片、电池、电机等)的制造。这些元素是低空经济产品制造的基础,决定了产品性能和成本,对整个产业链的健康发展具有基础性影响。主要代表企业有中国铝业、宝钛股份、中国商飞等。

中游环节是低空经济产业链的核心,包括无人机、航空器、高端装备及配套产品的生产制造,以及低空保障与综合服务等。这一环节的企业不仅要处理好上游原材料和零部件的整合,还要面向下游市场,满足各种应用场景的需求。中游环节的技术创新和产品质量直接影响到低空经济的竞争力和市场占有率,因此是产业链中最为关键的部分。主要代表企业有大疆创新、中信海直、亿航智能、沃飞长空等。

下游环节主要聚焦于产业融合,即如何将中游生产的无人机、航空器等产品及服务应用于各个场景中,包括但不限于低空旅游、低空农业、低空物流、医疗救护、航空摄影、空中巡查等。下游的应用创新不仅能够推动低空经济的商业模式多元化,也为中游甚至上游的研发和生产提供方向,形成良性的产业发展循环。

国内低空经济上市公司和重要创业企业 根据公开资料整理

值得注意的是,中游至下游的衔接还需经过飞行审批、空域备案等关键步骤,这些环节涉及政策法规、安全监管等方面,对低空经济的健康发展至关重要。因此,政府的政策导向、法规制定和行业标准等也是低空经济产业链不可或缺的一环。

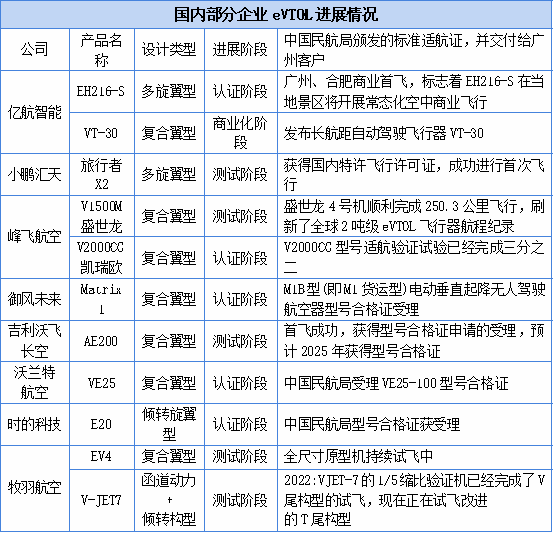

国内部分企业eVTOL进展情况 根据公开资料整理

03

相关政策

我国低空经济产业链的健康发展依赖于上游原材料和零部件的高质量供应、中游核心环节的技术创新和产品质量提升,以及下游应用场景的不断拓展和深化。此外,政策法规的配套完善和市场需求的有效激发也是推动整个产业链发展的重要因素。

战略定位方面,2021年,低空经济首次被写入《国家综合立体交通网规划纲要》。2023年12月,中央经济工作会议正式将“低空经济”列为战略性新兴产业。今年两会期间,低空经济首次被写入政府工作报告,并将作为新兴产业和未来产业,打造成为我国经济发展新的增长引擎,再次凸显了其在国家经济发展中的重要战略地位。

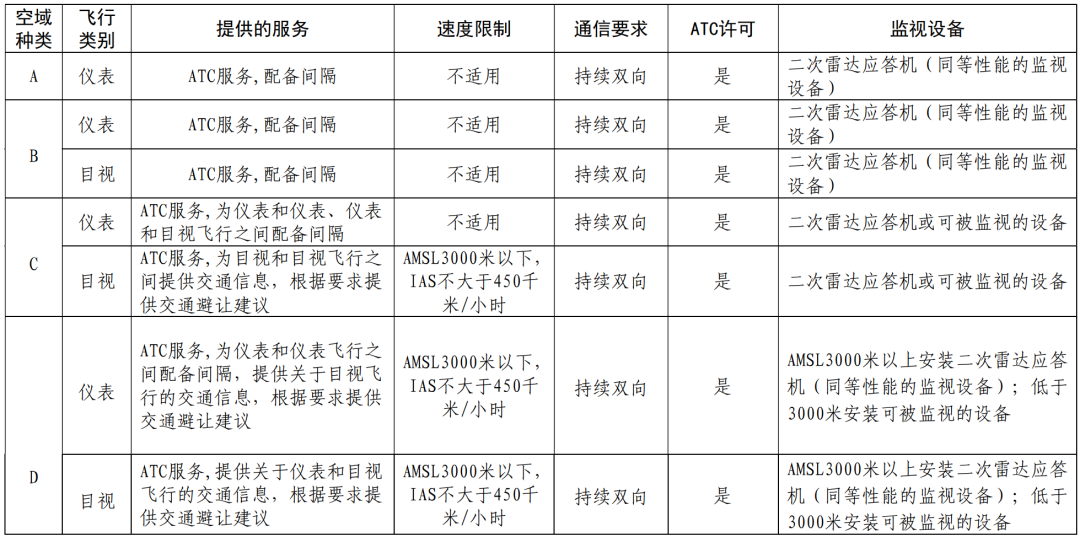

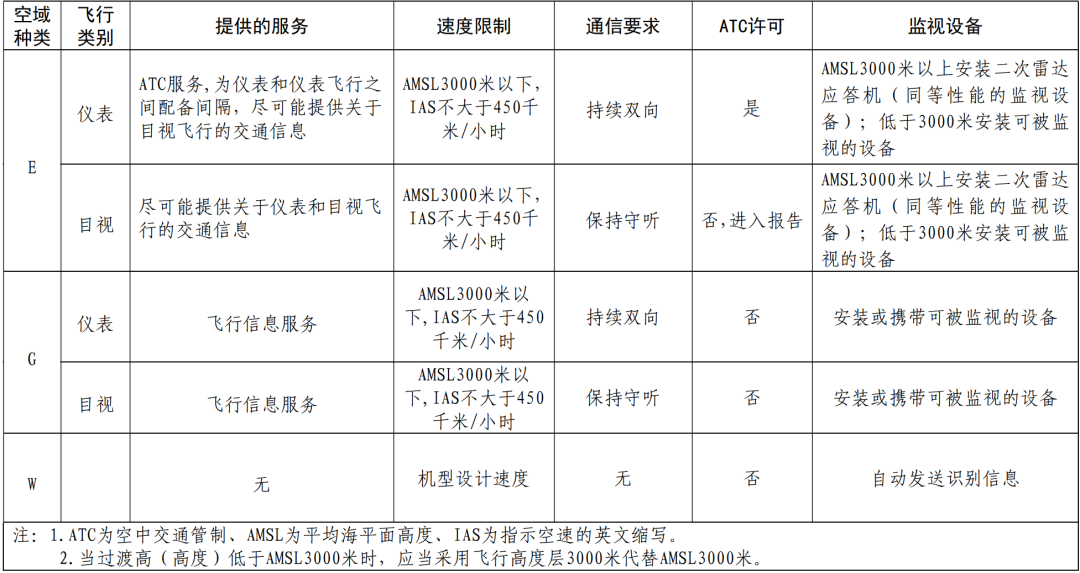

空域改革方面,2023年12月,国家空管委发布《国家空域基础分类方法》,依据航空器飞行规则和性能要求、空域环境、空管服务内容等要素,将空域划分为A、B、C、D、E、G、W等7类,其中,A、B、C、D、E类为管制空域,G、W类为非管制空域,使得空域资源的分配管理有了更大的灵活性。

资料来源:国家空管委

适航取证方面,2024年,《无人驾驶航空器飞行管理暂行条例》开始实施,标志着我国无人机产业进入有法可依的关键发展阶段,支持推进eVTOL等一批新型消费通用航空适航取证,鼓励推动建立通用适航技术服务与符合性验证,以及多维度划分审定标准。另一方面,地方政府也积极响应,推出适航成功补贴,无人机后续适航认证规模有望加速提升。

基础设施方面,得益于国务院办公厅印发的《交通运输领域中央与地方财政事权和支出责任划分改革方案》,通用机场从中央与地方共同财政事权调整为地方财政事权,截至2023年12月31日,全国在册通用机场已达449个,其中取得通用机场使用许可证的机场106个。起降平台方面,以安徽省给出的低空经济发展目标为例,到2027年,该省约需要建设500个左右的起降点/场地,远远超过了目前拥有的起降平台数量。

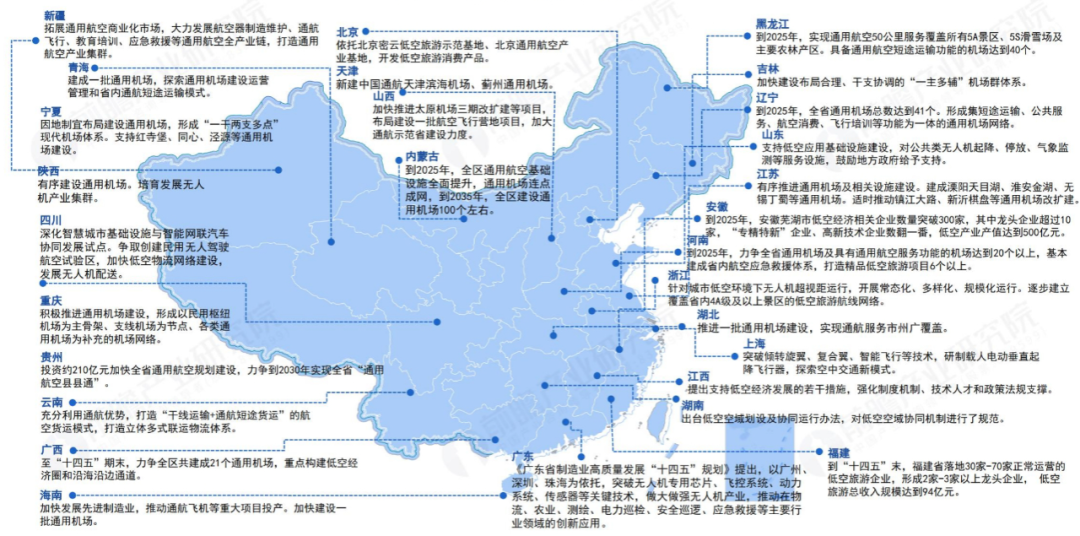

与此同时,各地也纷纷出台相关政策,积极抢抓低空经济产业密集创新和高速发展的战略机遇期。据统计,今年地方两会期间,有超过20个省(区、市)政府工作报告中提到了发展低空经济、通用航空。包括安徽、深圳、苏州、沈阳、太仓、武汉、天津等省市今年来发布了围绕低空经济相关的行动方案或相关征求意见稿。

各地低空经济政策 图源:前瞻产业研究院

多地在政策中提及,要支持低空经济重大项目招商落户,配套打造特色产业园区。据《安徽省加快培育发展低空经济实施方案(2024—2027年)及若干措施》显示,安徽计划到2025年,低空经济规模力争达到600亿元,规模以上企业达到180家左右。据《苏州市低空经济高质量发展实施方案(2024~2026年)》显示,苏州计划到2026年,打造以低空科创智造产业为核心,以低空保障产业为支撑,以低空创新服务业为特色的产业体系。力争聚集产业链相关企业500家,产业规模达600亿元。

在低空经济的技术创新规划方面,不同省市的目标各有侧重。安徽提出,推动中小微型航空发动机、机载系统、航电系统、航空材料等领域关键技术升级,围绕低空感知管控体系和低空信息安全关键技术开展研究,有序推进要地防御技术创新迭代。引导开展新能源飞机总体设计、能源系统、全电机载系统等技术攻关,突出发展高能量密度、高放电效率、高安全性的动力电池技术以及高可靠性、高功重比、高效率的电推进技术,前瞻谋划氢燃料存储技术、氢燃料电池技术、氢内燃、氢涡轮发动机技术、氢涡轮混合电推进技术。《太仓市低空经济高质量发展三年行动计划(2024-2026年)》指出,围绕航空装备、航空材料、动力系统、机载设备、无人机专业芯片等领域的共性难点开展基础研究与应用开发,针对无人机航程和续航能力、高空避障与安全性、导航和定位精度、通信和数据链接可靠性等技术难点开展技术攻关。

此外,低空基础设施建设的核心包括空域问题,多地在方案中提出,要规划放开,推动构建低空航路航线网。在低空服务业发展方面,多地提及要加快推动低空物流配送服务、开拓低空文旅消费新业态、丰富公共服务领域应用、培育低空维修产业等方面。包括安徽省、江西共青城、苏州、重庆、广州、武汉、贵州等多个省市今年来陆续推出了低空经济产业基金。

值得注意的是,在应用端,已有城市鼓励扩大城市低空飞行。安徽省鼓励有条件的城市探索发展eVTOL等新型飞行器短途商业运输模式。扩大城市低空飞行,鼓励有条件的运营企业开展城市空中交通应用示范,丰富城市空中交通的商业运营模式,培育空中交通新业态。苏州提出要发展城市空中交通(UAM)新业态,加强与军方以及民航华东局的沟通合作,统筹推进市内及城际间的短途飞行、公务飞行、商务飞行等低空飞行服务,构筑“通道+网络”的低空航线布局,建设以苏州为中心,辐射东南西北的空中走廊,推进苏州与周边运输机场的联程接驳。今年4月,重庆开通首条城市空中交通航线,并发放全市首个低空飞行消费券,有效期最长一年,总价值1000万元,适用于全市轻型固定翼飞行体验、直升机低空游、短途运输、跳伞、热气球观光等低空飞行消费项目。

参考资料

澎湃新闻|低空经济竞赛开启:多地组建产业基金,激励产业发展

齐鲁壹点|多地竞逐“低空经济”:扶持政策招揽企业落户,多措鼓励大众参与

前瞻产业研究院|2023年中国及31省市低空经济行业政策汇总及解读

汉无为|一文看懂我国空域的分类和飞行要求

声明:以上内容仅供学习交流使用,如有侵权请联系我们删除,若需转载则请注明出处。

扫码关注我们

深洪所 建设新型社会智库