屠宰及肉类加工行业主要涉及猪、牛、羊、禽的屠宰、分割、加工、包装、冷藏等,产品主要包括新鲜、冷藏或冷冻肉类和食用内脏等。2024年,中国肉类产品生产消费量中,猪肉产品占比接近60%,因居民饮食结构的特点,猪肉在中国肉类产品生产和消费中始终占据主流地位,且肉类消费以鲜肉为主,肉类产品的深加工率低于美国、日本、欧洲等国,因而生猪屠宰及加工是肉类加工行业最主要的构成部分。

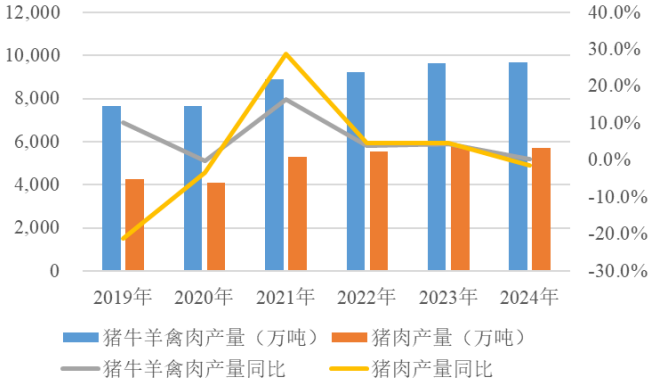

2024年,中国肉类加工行业产量较上年基本持平。中国是世界肉类生产和消费第一大国,近年来,虽然生猪屠宰及猪肉类产品受上游行业“猪周期”的影响而有较大波动,但中国肉类产量整体呈稳定上升趋势。2024年,中国猪牛羊禽肉总产量达9663万吨,同比增长0.2%,其中猪肉产量5706万吨,同比下降1.5%。

近年来中国肉类产品总产量及猪肉产量

近年来中国肉类加工行业集中度、发展质量逐步提高,但行业集中度仍低、竞争激烈,企业成本控制能力弱、经营业绩波动较大。肉类加工行业中,大型企业产品市场占有率不高,产品同质化问题突出,深加工转化率和附加值低,同业竞争激烈;虽然下游消费领域具有较大的刚性需求,但从上游看,受到动物疫病、饲养成本上升、环保治理限养及生猪养殖产业固有的“猪周期”等因素影响,近年来畜禽出栏量变动较大,导致业内生猪等原料供应出现阶段性波动,对肉类加工企业成本控制带来了很大压力,部分年份行业内大面积亏损的现象较为常见。

现阶段中国肉类加工行业仍存在经营者“多、小、散、乱”的特点,以生猪屠宰环节为例,2024年规模以上生猪定点屠宰企业屠宰量占全国生猪出栏量的比例为48.1%,仍处于较低水平。

2024年,行业内头部企业收入略有下降但经营业绩普遍得以改善。为应对同业竞争风险,降低成本波动对业绩的影响,行业内头部企业不断加强品牌建设、通过扩大产品深加工比例来逐步提高产品的附加值,为自身长远发展打下一定基础,但大量不具备品牌优势和资本实力的中小型企业则仍面临较大的行业波动风险。从上游养殖行业看,全国生猪出栏量在经历2021-2023年的持续增长后,2024年同比下降3.30%,但仍高达7.03亿头,且第四季度有所回升;猪价自2024年第二季度开始由降转升,2024年第四季度以来呈回落态势。上游产业供应基本稳定,对肉类加工行业提供了良好的外部环境,肉制品行业7家上市公司营业收入总和同比下降2.79%,但销售毛利率平均提高了1.92个百分点;7家企业中有6家利润总额同比增长,其中3家扭亏为盈。

2024年,屠宰及肉类加工行业整体运行平稳,头部企业加强品牌建设、提高深加工比例,行业内上市公司收入略有下降但利润水平明显改善。未来,随着城镇化率和居民收入水平的提高,有利于拉动屠宰及肉类加工行业的整体发展;行业将逐步向规模化、集约化发展,具备资本实力和品牌优势的头部企业有望在竞争中获取更多市场份额。