天天财经讯,前不久,背靠泸州老窖集团的泸州银行股份有限公司(下称泸州银行01983.HK)在港交所发布公告称,公司将于10月24日上午举行“本行2024年第一次临时股东大会”,其中一项议案是审议并批准核销七笔本金、表内外利息或收益合计超过1000万元(人民币,下同)的不良资产。

泸州银行的前身是泸州城市合作银行,成立于1997年9月,是泸州市属国有企业,也是西部地区地级市中首家上市银行。其主要股东包括泸州老窖集团、四川省佳乐企业集团、泸州市财政局等。

截至今年上半年,泸州银行交出了一份亮眼的成绩单,不过也需要警惕信贷资产质量下滑、贷款集中度过高等隐忧。

拟一口气核销11.74亿元不良资产

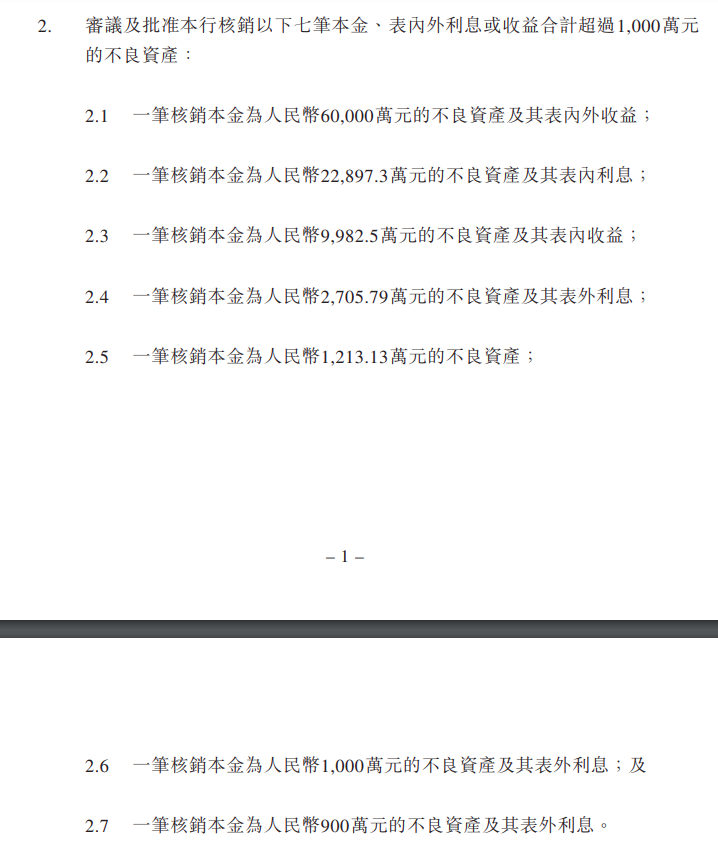

根据公告,泸州银行本次拟核销的七笔不良资产中,最高的一笔核销本金高达6亿元,其次是一笔核销本金为2.29亿元的不良资产,另外还包括一笔核销本金近1亿元、以及四笔核销本金在1000万元到3000万元的不良资产。

整体来看,这七笔不良资产涉及核销本金共计9.87亿元,表内利息及收益共计1.43亿元,表外利息及收益0.44亿元,总计达11.74亿元。因均超过了泸州银行董事会1000万元的处置授权额度,因此需要提交股东大会审议批准。

本次泸州银行拟核销金额远高于往年各年的核销额。2021年-2023年,泸州银行分别核销了4.57亿元、2.38亿元、4.58亿元。此次一口气核销近12亿元,已超过去三年总额。

据了解,本次拟核销的不良资产大多形成于2015年-2022年。泸州银行在公告中称这些资产原本以抵押、质押、保证及融资主体信用等方式作担保,后由于融资人或保证人未履行还款义务而形成不良资产。其中还包括一笔形成于上世纪90年代末的历史遗留问题资产,该笔资产经融资人重组后仍有部分未能清偿,这笔资产已于2015年3月前已划归不良资产。

泸州银行表示,此举旨在有效盘活存量不良信贷资产,释放更多信贷规模以投放更优质的资产,从而创造更多收益,并避免不良资产淤积、不良率上升,以维护银行的声誉和经营稳定。

公告显示,该行此前已对这七笔不良资产分别计提了5.39亿元、1.14亿元、1057万元、1733万元、1213万元、524万元和707万元的减值准备。此外针对这七笔不良资产还需要进一步分别计提减值准备1.41亿元、1.15亿元、1.09亿元、973万元、0万元、476万元和193万元。

这意味着泸州银行将在已计提减值准备金7.05亿元的基础上,再增提约3.81亿元的减值准备,以覆盖此次核销可能带来的损失。泸州银行2023年的税前利润是12.51亿元,净利润为9.94亿元。这相当于侵蚀了该行去年整年的净利润。

根据该行披露的相应措施,泸州银行已就七笔不良资产采取提起诉讼、申请强制执行等程序,积极推动抵押物处置程序,同时密切关注融资人、保证人及相关主体的债务重组或破产重组等情况。此外已对上述部分不良资产的相关人员进行了严肃问责,其余不良资产将在清收处置完毕后,视损失情况按照内部管理制度对相关人员进行问责。最后,该行在资产出现风险后也已进行内部整改,进一步完善了信用风险管理体系。

截至二季度末,泸州银行的不良贷款余额为13.84亿元,较年初增加了1.39亿元;不良贷款率为1.39%,较年初上升4bps。本次核销一旦完成,在新生成不良较少或与上半年持平的情况下,最终年报呈现出的不良率应该会出现大幅下降。

前十大客户贷款集中度过高埋隐忧

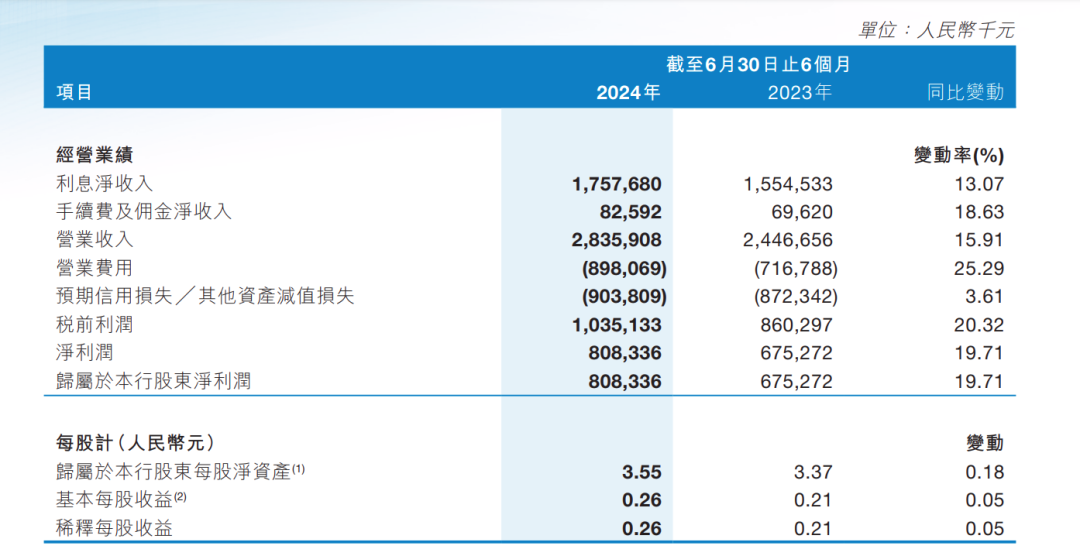

得益于利息净收入、非利息净收入双双增长,“白酒系”泸州银行今年上半年实现营业收入28.36亿元,同比增长15.91%;净利润8.08亿元,同比增长19.71%,显示出强劲的发展势头。

报告期内,泸州银行资产总额达1651.62亿元,比上年末增长75.26亿元,增幅4.77%。不过Choice数据显示其2020年-2023年资产总额同比增速依次为29.67%、13.14%、10.50%、6.06%,资产规模扩增趋于放缓。

与之伴随的,泸州银行贷款规模增长处于下行通道。2019年-2023年,该行客户贷款净额增长分别为42.03%、33%、25.44%、10.75%、10.58%,到今年上半年末进一步下滑至7.72%。

从贷款投向来看,该行贷款主要集中在租赁和商务服务业、建筑业、房地产业以及批发和零售业,占比分别为31.48%、26.76%、8.50%和8.35%,合计占比高达75.09%,较上年末的74.01%进一步上升。

从贷款担保方式来看,泸州银行保证类和信用类贷款占比较高。截至6月30日,保证类和信用类贷款占比分别为50.05%和31.84%,相比2023年末的50.89%和28.82%,信用类贷款占比上升明显。

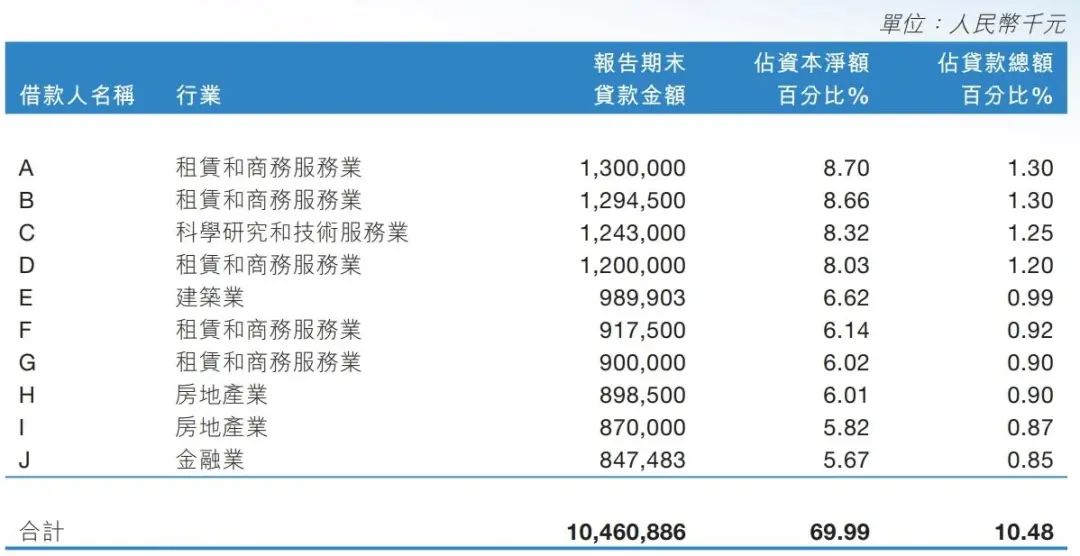

此外该行大额贷款占比仍然较高。今年上半年末,前十大单一贷款余额合计104.61亿元,占该行资本净额的69.99%,占贷款总额的10.48%。其中最大单一借款人贷款余额为13亿元,占资本净额的8.70%。

《商业银行大额风险暴露管理办法》明确规定:银行对非同业单一客户的贷款限额不得超过其资本净额的10%,同时对这类客户的风险暴露上限被设定为一级资本净额的15%。

从行业分布看,泸州银行公司类不良贷款主要集中在房地产业、租赁和商务服务业以及建筑业,占公司类不良贷款总额的92.11%。其中房地产贷款情况值得关注。截至6月末,房地产贷款金额为84.86亿元,占贷款总额的8.5%,虽然较上年末的9.14%有所下降。但房地产不良贷款金额较年初增长1.6亿元,达到5.69亿元,不良贷款率也从年初的4.84%上升至6.71%。

泸州银行上述七笔核销金额最低的有千万元,其中还有三笔金额超亿元,似乎也恰好与该行“贷款集中度高、大额贷款多”的信贷发放特征不谋而合。大额贷款能有效推动资产规模扩张,但容易形成对单一借款人或某一特定行业的高度依赖。如果银行本身未形成较强的大额贷款风险管控能力,一旦大额风险暴露便会对银行的资产质量造成较大的影响。

员工降薪与高管涨薪

事实上,有关泸州银行客户贷款集中度一直较高问题的探讨,从2021年便见诸报端。彼时该行元老级人物刘仕荣履新行长职位,有媒体呼吁其应重视前十大客户贷款集中度达59.58%(截至2021年中报)的风险,如今来看,这项数据及背后带来的隐忧不减反增。

泸州银行不管是行业集中度,还是大额贷款的占比都比较高,本次欲核销的贷款也都是大额贷款,这是否说明泸州银行在对大额贷款形成较强依赖的同时,并没有做足对应的信用风险管理?

按理说,这算是高层管理在方向制定以及业务执行管理方面的失误,泸州银行在相关财报中曾披露设置了追索扣回相关机制,不过并未公布具体的追索扣回金额。在银行业普遍降薪的大背景下,泸州银行虽然整体上也采取了降薪措施,但其高层薪酬却逆势上涨。

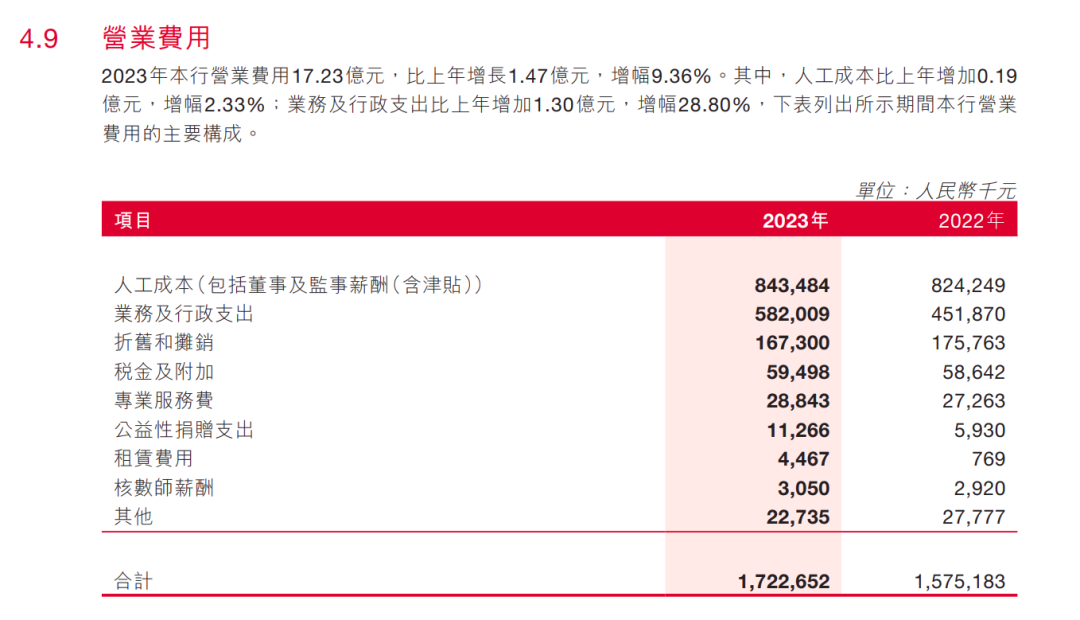

根据年报,2023年泸州银行人工成本支出为8.43亿元,比上年增加0.19亿元,增幅2.33%,人均薪酬达到59.1万元。值得一提的是,泸州银行的人工成本包含了董事及监事薪酬(含津贴)。虽人工成本提高了,但员工待遇并未提高。2023年泸州银行员工总数为1445人,比2022年增加了37人,人均薪酬较上一年降低了0.3%,相当于人均降薪2000元。泸州银行表示,该行的薪酬管理严格按照上级主管部门的相关政策要求进行,且与经营业绩挂钩,2023年该行进一步强化了成本控制,所以全行的人均员工成本有所下降。

反观泸州银行董监高人员的2023年薪酬,合计达到725万元,比2022年增长了46万元,远高于2023年人工成本增长的部分。

自2014年12月起,游江便担任该行董事长职务,至今已任职近十年,其任期涵盖了本次提及的六笔不良资产形成。根据年报披露,游江在2023年的薪酬达到178.1万元,相较于2022年(148.4万元)和2021年(126.6万元),分别增长了29.7万元、51.5万元。行长刘仕荣2023年薪酬为170.8万元,相较于2022年(158.3万元)和2021年(132万元),分别增长了12.5万元、38.8万元。

对比港股28家上市银行2023年高管薪酬,游江的薪酬仅次于民生银行(373.52万元)、青岛银行(252.39万元)和威海银行(205.20万元)董事长的薪酬,远高于六大行中的交行(93.93万元)、农行(89.80万元)、建行(88.30万元)和中行(67.63万元)董事长的薪酬。

刘仕荣的薪酬水平则位居第十位,行长薪酬前九名分别是招商银行(345.32万元)、民生银行(332.64万元)、渤海银行(268.90万元)、东莞农商行(247.40万元)、中信银行(235.25万元)、浙商银行(226.30万元)、盛京银行(215.50万元)、威海银行(205.20万元)、青岛银行(179.37万元)。

这一次核销11.74亿元不良资产后,刚涨薪20%的管理层将如何解决沉积已久的信贷风险、资本压力等问题?