更多创富机遇,请关注IPO蜜姐笔记!

撰文|蜜姐

这是@闺蜜财经的第1616篇原创

10月22日,母婴行业龙头上市公司孩子王发布了今年三季报。

截至当天收盘,孩子王股价当天上涨10.28%,收于11.91元/股。

2022、2023年,孩子王的股价连跌两年,到今年8月,股价从过去高点的超27元/股,跌至最低4.83元/股左右。

9月,孩子王和大多数上市公司一样,搭上牛市的顺风车,直接从ICU抬入KTV:当月股价上涨近77%,10月有所调整仍上涨近28%。

不过,股市得意的孩子王,在母婴行业的存量时代,深有远虑。

就在十多天前,孩子王与“快手一哥”宣布牵手:多方共同出资1千万成立了一家新公司,掘金线下新零售。

01

首先来看三季度的业绩,孩子王相比去年同期归母净利润同比下滑44%,打了一个翻身仗。

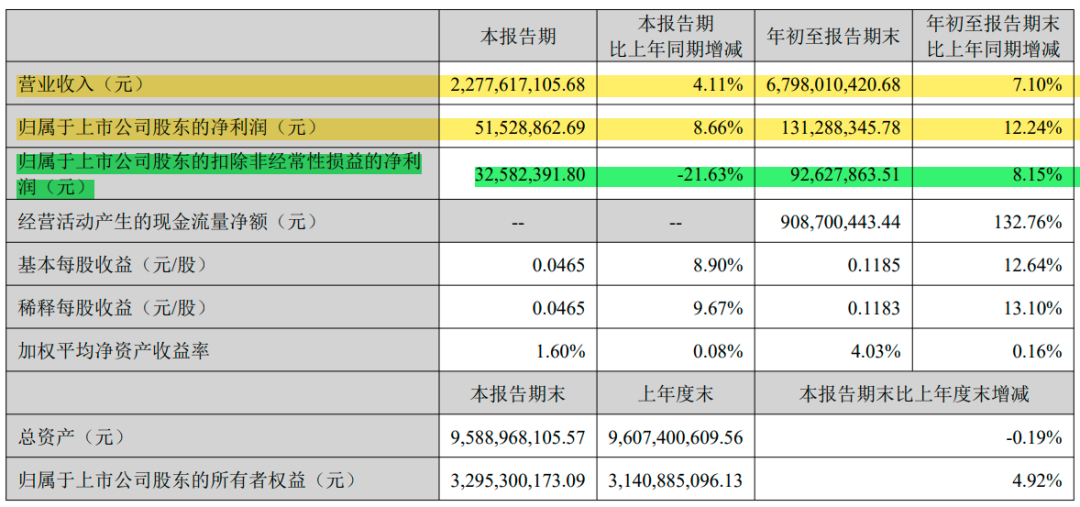

今年第三季度,孩子王实现:

营收22.78亿元,同比增长4.11%,略低于去年同期增速8.81%;

归母净利润5152.89万元,同比增长8.66%,相比去年的同比减少超4成,有大幅改善;

扣非净利润3258.24万元,同比减少21.63%,去年同期为同比下滑40.45%,亦有改善。

前三季度,孩子王实现营收67.98亿元,同比增长7.1%;归母净利润1.31亿元,同比增长12.24%,去年同期为同比下滑23%,止住颓势。

02

扣非净利润的下滑,主要原因有二:

一是,为提高资金使用率,购买低风险理财产品增加,计入非经常性损益的理财收益增加;

二是,本期可转债利息增加。

从财报中的货币资金和交易性金融资产变动来看,涉及的购买低风险理财产品金额约为11.996亿元。

以及公司上期收到可转债募集资金,导致期内其现金及现金等价物减少约14.59亿元。

报告期末现金及现金等价物余额约为8.31亿元。

看得出孩子王不差钱,但暂时也没有找到更好的投资渠道或扩张机会,选择了买低风险理财产品。

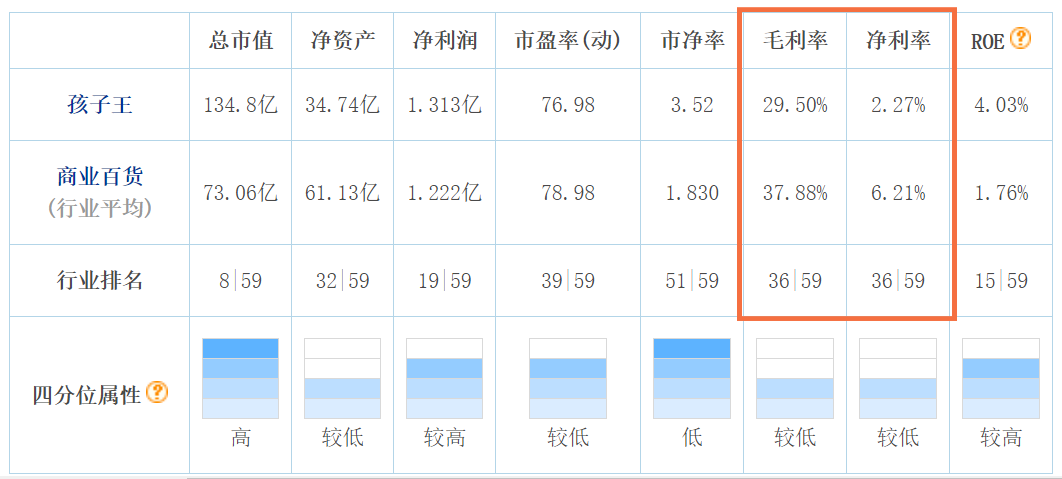

值得注意的是,孩子王约有29.5%左右的毛利率,净利率仅为2.3%。

而行业平均的毛利率达37.9%,净利率约为6.2%,相比而言孩子王都偏低。

2020年,孩子王的净利率约为4.7%,到2023年下滑至1.4%左右。今年已是有所改善,母婴赛道的钱并没有想象中那么好赚。

国内另外一家母婴产品销售及提供母婴服务的公司爱婴堂,情况与此相似,毛利率在26.5%左右,净利率仅为2.7%。

03

近忧远虑,孩子王急需改变。

早在2016年,孩子王就在新三板挂牌,两年后摘牌。2021年10月,孩子王成功在深交上市。

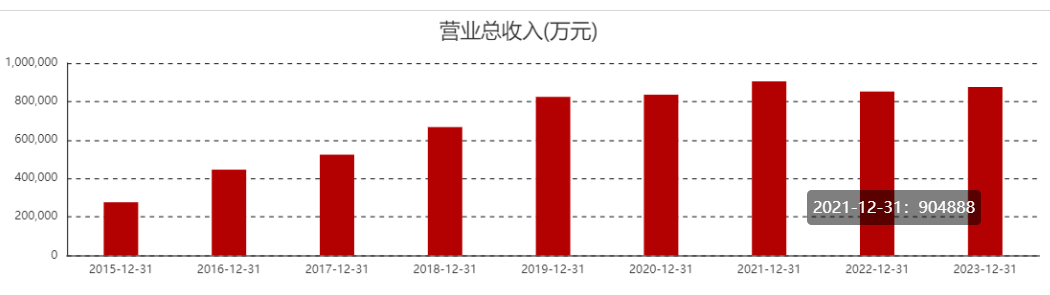

营收方面,孩子王在2021年达到高点,为90.49亿元,同年净利润约为2亿元,不增反降48%,扣非净利润更是大幅下滑约61%。

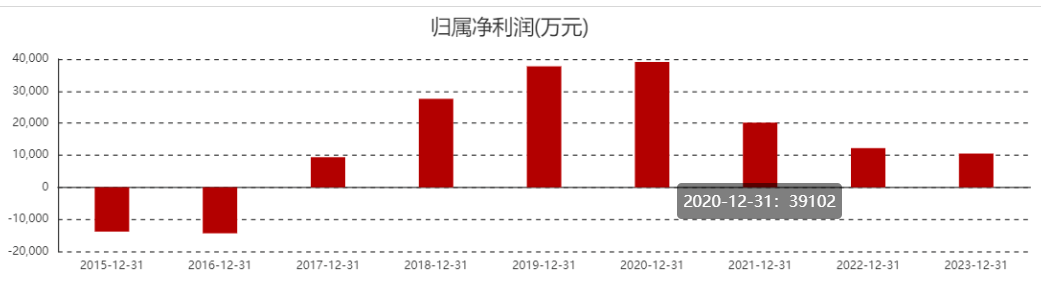

净利润方面,孩子王在2020年达到巅峰,为3.9亿元。

2021—2023年,孩子王的净利润持续下滑,分别为2.01亿元、1.22亿元和1.05亿元。

图片来源|东方财富网(特此感谢)

除了受疫情影响外,其逆势扩张也带来了不小的经营压力。

2020年,孩子王净增82家门店。

2021年末,孩子王有直营门店495家,净增61家门店。其门店的店均收入为1,636.06万元,坪效收入为6,905.77元/平方米。

2022年末,其直营门店为508家,新增门店26家,关闭门店13家。新开的门店需要时间培育,也导致影响了当年的收入及净利润水平。

2023年,孩子王加速扩张,并购乐友国际。同年末,其有517家直营及加盟托管门店,所有门店数量超1000家(含乐友直营和加盟托管店)。

门店数量的扩张,也导致其单店收入持续下滑。2022—2023年,其店均销售收入为1,462.62万元、1,304.74万元,分别同比减少10.60%和10.79%。

04

业绩承压的近忧,主要还是来自于人口出生率下降的远虑。

国家统计局数据显示,2016年在“全面二孩”政策正式实施后,当年出生人数达到1,786 万人,创200年以来最高峰。

但随着政策红利的全面释放等因素影响,到2023年出生人口为902万人,人口出生率降至6.39‰。

形势的变化对母婴行业的影响已越来越突显。

企查查显示,2018-2022年,我国母婴相关企业吊销、注销的企业数量分别为2.7万家、6.3万家、16.2万家、26.1万家、23.2万家。而2023年注销数量为107.9万家,同比增长161.4%。

而从孩子王近年来的行动来看,其策略是不断扩张和下沉,在存量市场上尽可能获取更多份额,以应对未来更为残酷的生存环境。

2024年,孩子王正式开放大店加盟业务,截至目前,加盟精选店已累计开设4家,主要是布局三四线城市。

相比直营店,加盟的方式能部分转嫁风险、分散经营压力,加盟商们想要赚钱,首先得承担风险......

证券时报报道,孩子王正在进行新一轮扩张战略:今年末,其加盟精选店预计将达到10家,乐友加盟店达到200家;计划从2025年开始,3年内覆盖1000个县城,基本实现“一县一店”。

此外,线上平台也是孩子王近年来持续打造的第二增长曲线。

2021—2023年,其线上平台的收入分别为8.41亿元、9.38亿元、11.45亿元,同比增速在12%—22%之间。但营收占比仍较低,到2023年仅为13%左右。

近期,孩子王与辛巴团队的合作可谓是一拍即合。前者想要线上的增量,后者想要落地线下。

目前,电商直播行业面临两大难题,一是增速放缓,二是监管趋严。超级主播们纷纷试水线下生意,小杨哥、李佳琦等均到了线下开店。

经历了硬刚快手、封号等风波的辛巴,也扬言要开超市。

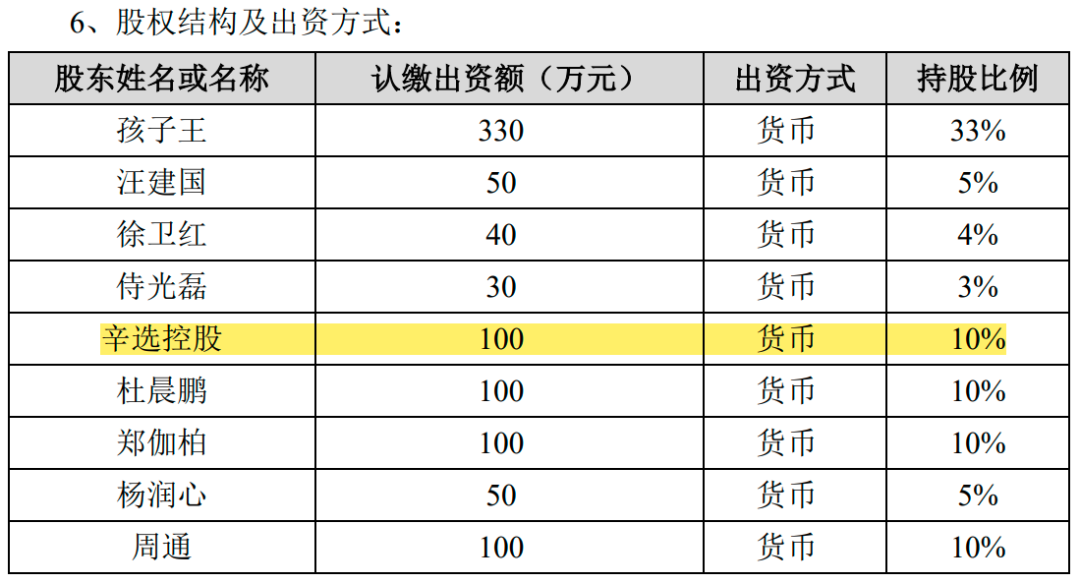

近期,孩子王、辛选控股等共同出资1000万,开设的杭州链启未来有限责任公司,可以说是一次小成本的试错。

各方投入的资金并不多,重要的是抢时间,要比同行跑得更快才有机会探索出正确的新路子。后续如何,闺蜜财经会继续关注。

本文未注明数据均来自于公司财报及公告,特此说明和感谢!文章仅供讨论分析,不构成投资建议。