来源/新经销(ID:New-distribution)

作者/戚特

从2023年开始零售市场就变得异常热闹,每年市场上都会有新的创新趋势出现。我在市场一线,几乎是每个月都可以看到新的创新在发生。

在种种创新的背后,我似乎又看到了新的大趋势正在形成。这篇文章我们可以聊聊这些新的变化。

01

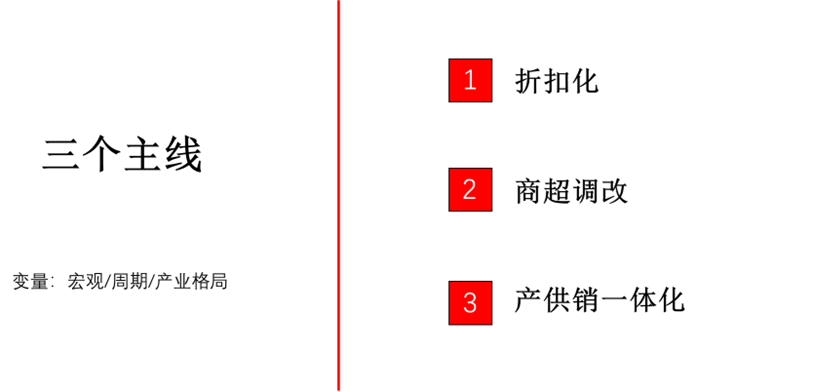

我们先重新梳理一下,从2023年到如今,零售市场大概经历了三轮主线的变化:

1. 2023年是折扣化元年,包括新经销最早在行业提出硬折扣的概念。

2. 2024年商超调改接替折扣化成为新的主线。

3. 2025年开始及以后,我们认为产供销一体化会成为新的市场主线。

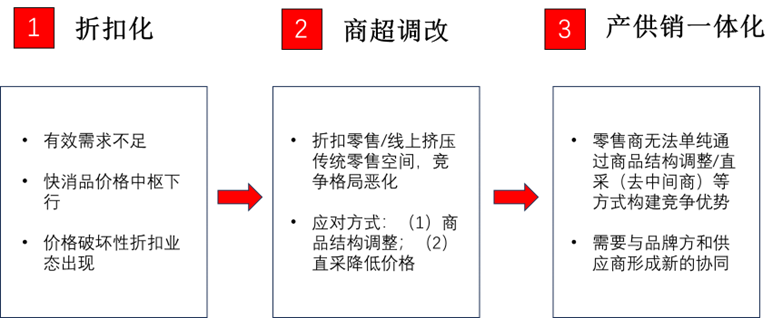

我们需要深刻理解今天所有零售体系的变化很大程度上是因为上游供应链发生了巨大变化。而这一变化的来源是因为宏观要素出现了重大的变量。之前讲过这一变量我认为是“全社会有效需求不足”。

全社会有效需求不足是当前我们国家经济由投资驱动型向消费驱动型转变的阶段性现象。这一点在快消品行业表现得也比较明显,也就是快消品行业的供需失衡。

而,“折扣化”到“商超调改”等零售业所出现的现象都是和上游供应链端的变化紧密联系的。

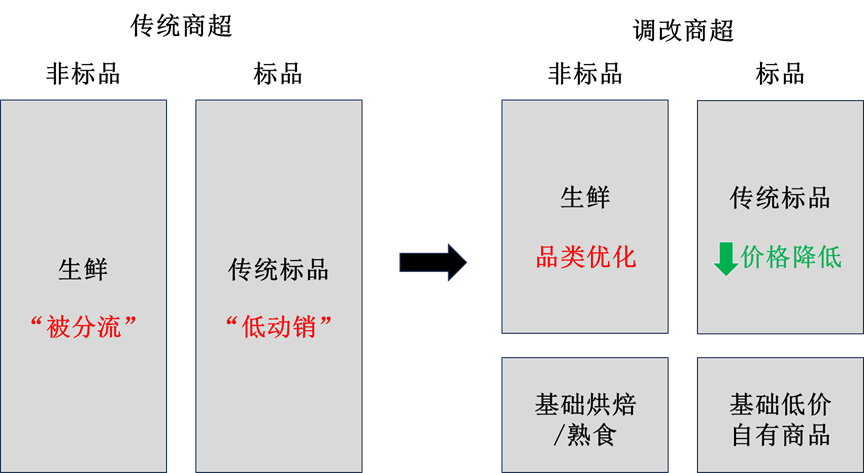

传统快消品价格体系被摧毁意味着“折扣化”业态的出现,随着折扣型业态的规模体量不断增加,话语权进一步增加,进一步推动传统标品的价格中枢下移。传统零售业因竞争格局恶化,必须对商品结构和采购方式进行调整以应对竞争,我们将其称之为“商超调改”。

但,传统零售业调改在阶段性依然存在能力缺失:

(1)在新的商品品类上能力缺失;

(2)如果没有足够的规模体量,无法支撑有效直采降低价格;

因此下游零售业会从“折扣化”、“商超调改”逐步过渡到第三条主线,即“产供销一体化”。

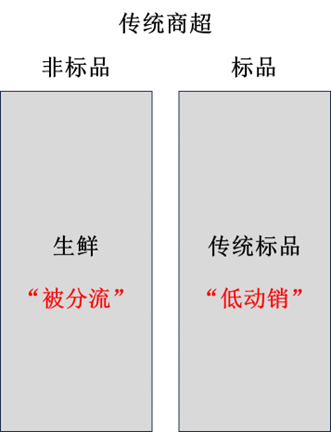

当下传统零售业的困局是什么?

本质上,传统零售业过去的核心品类仅围绕生鲜和传统标品两项。而今天这两大品类都遇到了巨大挑战。一方面传统标品动销慢、定价高,受到折扣型业态的大量分流,另一方面生鲜也被社区生鲜和即时电商分流。

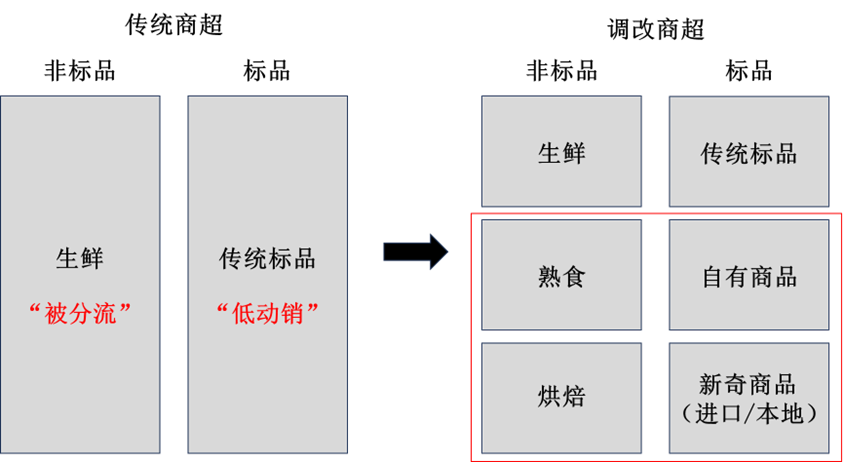

而本轮“商超调改”则希望帮助传统商超通过采购方式和商品结构的调整来重塑竞争力。

但是我们将问题再想深一层,对于中小零售企业而言,采购方式好调整,但商品结构的调整则涉及到更深层次的供应链改造,这并非一日之功。

简单来讲,“胖化”调改可以将胖东来的供应链给调改零售企业进行导入,但是大量小型零售商离开了胖东来是不具备供应链创新能力的。

中国的零售业要实现凤凰涅槃,不是简单的复制DL的自有商品。而是大量的中小型零售商本身具有自己的商品创新能力。

然而今天的尴尬之处在于,离开了胖东来的供应链,大多数中小型零售商既不具备商品创新能力,同时传统的流通标品又价格虚高,被折扣店大量分流。

当然市场中具有一定规模体量的公司是具备逐步培养产品创新团队能力的,但是这却没有太大的普适性。

02

2025年零售业的改造会进入的新的阶段。

传统零售业调改共用两条路径。

以永辉、步步高为代表的“胖化”调改,其核心是通过直采降低商品价格,商品结构调整吸引中产/年轻消费群,组织上追求人本主义,同时不追求企业发展规模。

以比优特、大润发为代表的务实路线调改,其核心是通过规模优势降低商品价格,商品结构上先降低传统标品价格再优化难度较高的商品,组织上认同以结果为导向,同时以规模驱动企业效率提升。

胖化调改商品结构调整和组织调整难度较大。但是这种调改路线并不是所有的零售企业都能复制的。

胖东来能形成今天的“结果”是有其历史原因,每个成功企业的出现,都有其历史机缘、创始人禀赋等综合多个因素共振,胖东来在许昌近30年的耕耘才形成了今天的结果,每个企业有每个企业不同的情况,其成功经验可以借鉴,但很难全面复制。

今天大量的区域零售企业历史包袱过于沉重,积重难返,是没有办法去直接照抄这个结果的,所以今天零售企业的调改需要更加务实的路径。

与此同时,我们却看到,大润发2024年全年已实现盈利。其实早在沈辉团队回归大润发之后,2024年上半年就实现了利润转正,同店也实现了正增长。

大润发的调改没有永辉调改那么暴增的流量和惊艳的商品,但是其调改和转型也在低调和务实地展开。

当下的零售业,根本是先解决老百姓性价比的问题。选择普通老百姓会消费的商品才能形成最大公约数,形成规模效应。

大量年轻人/中产涌入永辉的调改门店,更容易吸引聚光灯。但是在三线城市的下沉市场,满足普通消费者的基础民生需求,才是更大的市场。

“胖化”调改是一种可借鉴的调改路径,但是我们也要警惕这种“绝对化”的思维路径。警惕绝对化的观点,本质是对世界复杂性的一种敬畏。

这个世界不只是有一种解法的。

还有什么解法?我们看到了什么?

03

未来我认为,区域龙头零售企业都会有自己的供应链公司。

2024年大润发为什么能够顺利实现利润转正,且预计将会把过去计提为亏损的门店进行冲回。核心原因在于大润发对于过去错误的战略进行了重新的调整,缩减成本,回归低价。

但更重要的是核心是700多亿的规模体量是很容易实现商品低价战略的。

零售企业调改,不需要一步到位,再造一个胖东来,对于大多数零售企业的团队能力/资金资源体量也很难一步到位。先让企业回归平价心智,把普通消费者熟悉的商品进行结构化降价,我认为是更务实的路径。

今天的中小型零售企业很难复制山姆和Costco的路径。同样想复制大润发也很难,大润发一年700多亿的体量,自有物业400多万方,其规模体量可以快速实现结构化降价。

区域中小型零售商实现规模优势的唯一方式是形成供应链抱团,将能够形成最大公约数的常规标品进行规模化采购。即通过抱团形成一定规模体量后,再往上游延展进行供应链改造。

区域中小型零售商通过采购联盟进行联合采购在欧洲和日本都有长期的实践案例,目前中国也进入了这个周期节点。

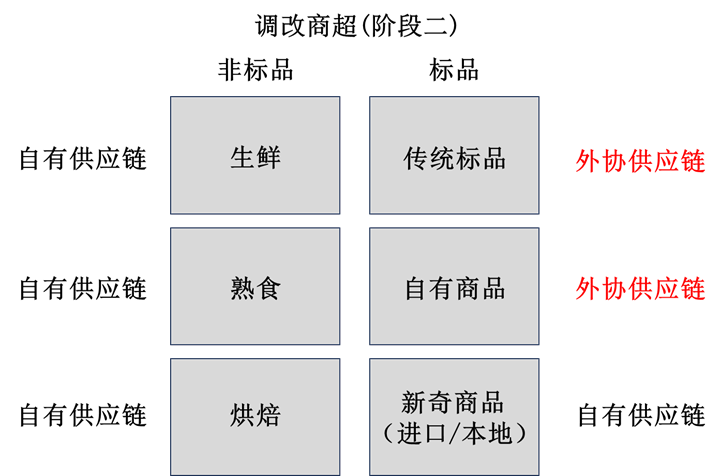

也就是说未来零售企业的供应链模型会变成,自有供应链+外协供应链的复合模型。

04

所以,按照上面的思路,区域中小零售企业可以采用务实的、“渐进化”的战略,即整体分为两步。

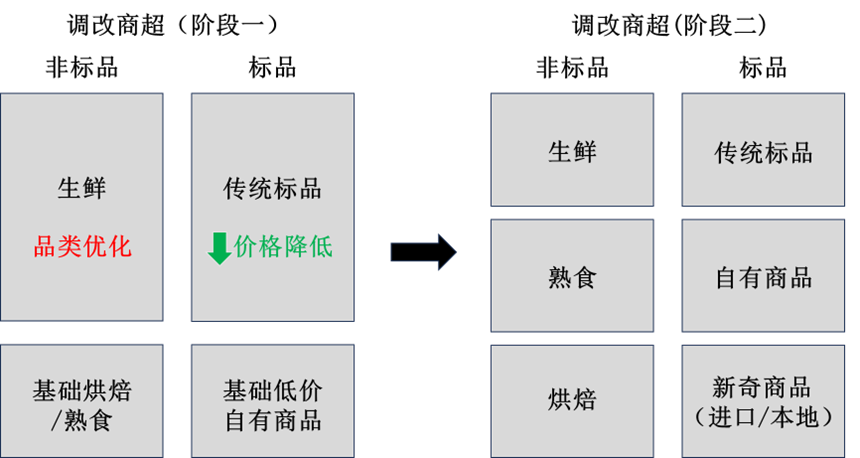

第一步,降低传统标品的价格,并引入基础的烘焙/熟食品(10-20%占比)+低价自有商品线。

第二步,持续完善和迭代烘焙/熟食品及自有商品,引入具有差异化的标品(新奇商品)。

商品开发需要供应链深度协同。“直采”、”定制开发”需要很长的周期,但是对于普通零售商而言先把传统商品价格降下来比较重要,首先是降低常规标品的价格,至少在常规标品的层面,价格的竞争力不能明显弱于折扣类型渠道。

其次形成了足够的规模体量之后,进行上游供应链整合,逐步培养自有的商品团队。

最终如下图,小型零售企业可以形成一个外协供应链+自有供应链的商品组合。

自有的商品团队深耕生鲜/熟食/烘焙/餐饮等非标品,形成差异化竞争优势。外协供应链,与其他零售商抱团开发自有商品和联采常规标品提升价格优势。形成一套复合的供应链模型,会是区域中小型零售商的探索方向。

05

今天快消品行业出现的问题在于分销体系中存在严重的牛鞭效应。

牛鞭效应即指信息流从最终客户向厂商传递时,无法有效地实现信息的共享,价值链中的每个节点企业的订单都会产生波动,使得需求信息扭曲而逐级放大。大量无效的商品生产和压货,造成了大量的库存,最终导致商品价格体系崩溃。

长期来看,解决该问题的唯一方式是零售商和品牌商的数据互通。

数据互通对于零售商和品牌商都有重大价值。

对于品牌方而言实现精细化渠道运营、新产品测试、精准生产和库存优化都有重大战略价值。

对于零售商而言也有利于周转效率提升,同时更重要的是打破封闭的沟通体系,通过与品牌方的协同,才能帮助零售商进一步提升商品力。

一个独立的数据库,可以将相关脱密品类数据对供应商进行开放(类似于阿里生意参谋、拼多多情报通),这一数据体系是可以被线下零售行业所借鉴的。

零售商/厂商的数据互通,能够推动产供销一体化更进一步深度融合,进一步推动产品层面的创新。

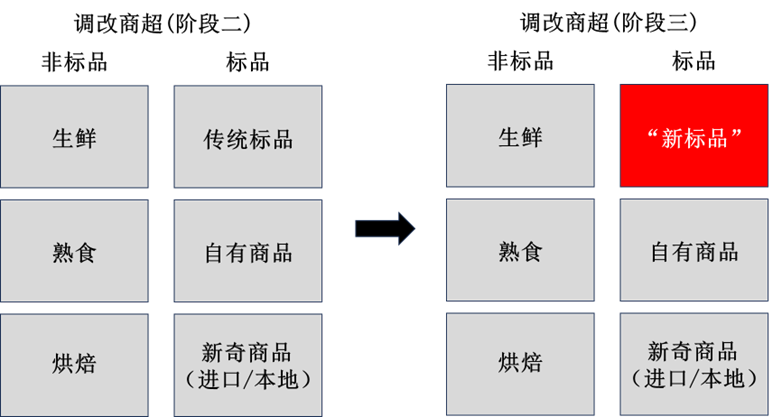

故而零售业调改进入到第三阶段,零售商与品牌方才能实现产品的深度共创。品牌方根据不同的区域,不同类型的渠道的特点,与零售商进行协作,开发具有个性化的“新标品”。

新标品是独立于传统标品分销体系的产品,同时又不完全等同于自有商品,某种程度上保留本品牌的Logo,但是却和零售商形成了更好的共创。完全基于新的消费者洞察,与零售商合作进行商品开发。

而从零售商的角度来看,未来的商品结构呈现是:

(1)生鲜+;

(2)优质的熟食/烘焙/餐饮+;

(3)自有品牌+;

(4)新奇商品+;

(5)保留了品牌方Logo的渠道共创“新标品”。

这样的商品组合能给消费者同时带来:高性价比的感受+一站式购物需求+优质商品+新鲜的购物体验。

产业周期的变化是不以人的意志为转移的,只有顺势而为者才能生存。我一直认为零售商会扮演本轮流通革命的领导者身份,行业需要更多零售商站出来,与新型的品牌方/供应链形成合力,共同推动本轮快消品流通变革。

来源/新经销(ID:New-distribution)

作者/戚特