文丨赵丹

出品丨牛刀财经(niudaocaijing)

民营银行“一哥”微众银行最近烦恼不少。

据多家媒体报道,最近很多消费者反映收到银行贷款的骚扰电话,其中微众银行被多次提及。这些报道反映的除了微众银行可能涉及到泄露客户隐私之外,还有市场对其业绩压力大导致动作变形的担忧。

除了骚扰电话的事情,微众银行最近还收到了大额罚单。

2024年9月,央行深圳市分行公布了一张大额行政处罚信息,公告显示微众银行有5项行为违反账户管理规定并被处以警告,包括未按规定履行客户身份识别义务、未按规定报送大额交易或可疑交易、与身份不明的客户交易等,最终被央行深圳市分行处以1387万元的罚款。

微众银行回应北京商报称,上述处罚针对的是2021年的检查问题,在2022年时已经整改完毕。据了解,这张罚单不仅是民营银行今年收到的最大罚单,也是微众银行成立以来收到的最大罚单。

1、民营银行“一哥”,微众业绩承压

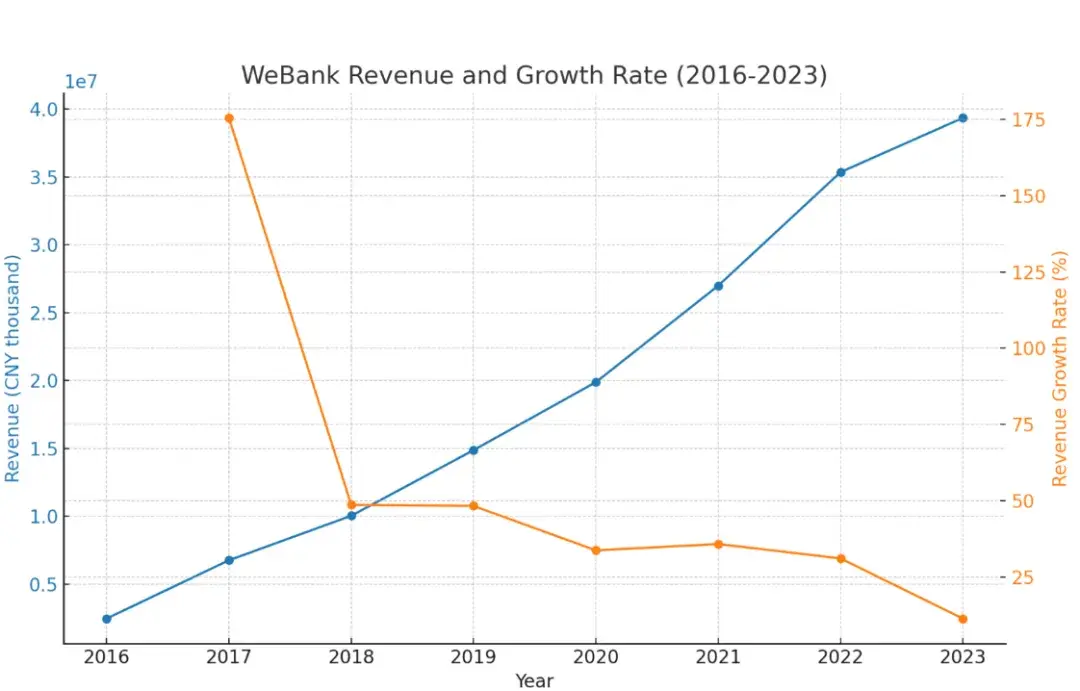

值得注意的是,2021年之前正是微众银行高速发展时期,营收和利润都处于较高增长阶段,而进入到2023年,微众银行的增速已经开始放缓。

微众银行财报数据显示,2023年微众银行实现营业收入393.61亿元,较2022年的354亿元增长11%;利息净收入301.62亿元,同比大幅度增长21%。

另外,2023年微众银行净利润达到108.15亿元,较去年的89.37亿元增长21%,对应净资产收益率为26.18%。

微众银行的业绩并不差,但是和前几年相比明显放缓。

2021年和2022年,微众银行的营收分别为269.89亿元和353.64亿元,增速分别达到了36%、31%,而到了2023年微众的营收增速只有11%。同样在净利润方面,2021年和2022年的净利润增速分别为39%、29%,2023年为21%。

从历年财报可以看出,微众银行成立初期的几年营收增速处于高位,到2021年后来是出现放缓趋势。

(微众银行营收增长情况)

微众银行是全国19家民营银行的“一哥”。

2023年民营银行业绩中,微众银行以5355.8亿元的资产规模排在民营银行榜首,比第二名的网商银行高出来1000多亿元,二者的总和则占了民营银行资产规模的一半。

另外,2023年微众银行的利润108亿元比网商银行的42亿元高出了一倍多。

(图片来自于中国证券报)

2、业绩结构“偏科”,个人业务依赖严重

微众银行依赖线上获客严重,腾讯系平台是微众的优势,但同时也限制了微众的发展空间。

作为没有网点、没有柜台的互联网银行,微众银行获客依赖线上,通过腾讯生态的微信、手机QQ等渠道,消费者可以在线自助申请贷款,且无需提供纸质材料、不需要担保和抵押。

微众银行的拳头产品是微粒贷,通过微信的九宫格就可以提供服务,可以说微信等腾讯平台是微粒贷的重要触达用户的方式。

微粒贷通过微信等渠道,占据了入口的红利。据微众银行财报披露,2023年底微众银行个人有效客户数达到3.99亿。

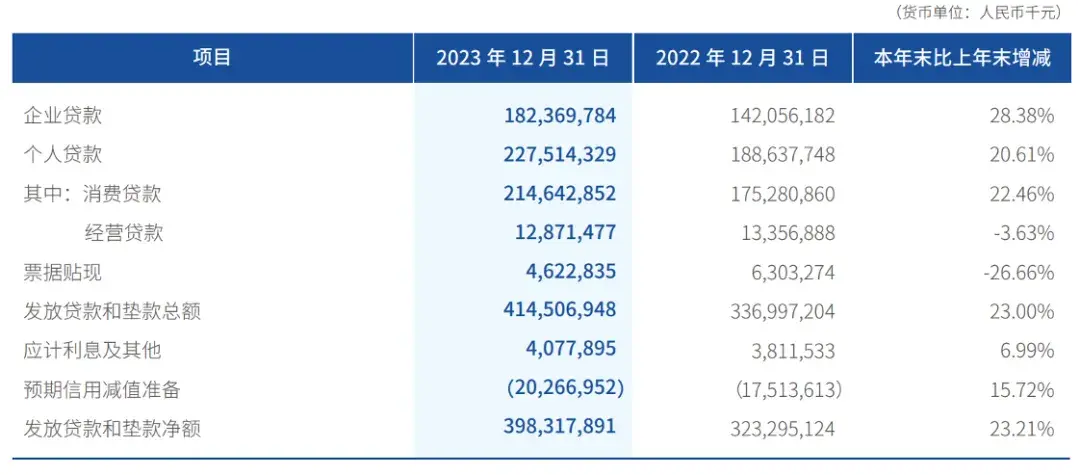

但同时依赖线上渠道、个人用户数比例过高,也导致微众银行资产结构中消费贷的占比过高。

微众银行2023年财报显示,个人贷款2275亿元,其中消费贷2146亿元,经营贷款只有129亿元,占比不足6%。

(图片来自于微众银行2023年报)

个人贷款比例高,流动性也高。

据微众银行财报,“微粒贷”年内累计超8000万笔借款的存续期不足7天,约70%的单笔借款成本低于100元,笔均贷款金额仅7400元,这一数字2021年时为8000元。

同时,“微粒贷”逾81%的客户为非白领从业人员,约85%的客户为大专或以下学历,约17%的客户为此前无人行信贷征信记录的“首贷户”。

微众银行也试图发力经营贷款,但是成效并不理想,2023年个人贷款中经营贷款还比2022年减少了3.63%,连续两年下滑。

值得注意的是,微众银行的流动覆盖率在2023年出现了大幅的波动。

2023年流动性覆盖率为139.80%,虽然依然符合监管要求的100%以上,但是该数据2022年和2021年分别为346.11%和318.46%,下降幅度约为60%。

同样,拨备覆盖率也有所减低,2023年已降至352.64%,较去年的413.99%降低61个百分点。

尽管微众银行在民营银行中属于头部地位,但其在整个银行业中排名靠后。

2024年全国银行以2023年末国内商业银行核心一级资本净额为依据排序,微众银行只排在第45名。

3、高管超期任职,平安系比例高

微众银行自2014年成立起,便备受关注,微众银行由腾讯牵头设立,百业源、立业集团等知名企业发起是国内第一家互联网银行。

天眼查信息显示,微众银行股东结构显示,其中第一大股东为腾讯,持股比例30%;其次为百业源20%和立业集团20%,淳永投资9.9%,深圳横岗5%,深圳光汇石油4%,深圳金立通3%,涌金投资3%,信太科技3%,中化美林2.1%。

2014年微众银行成立时,原平安集团副总经理顾敏2014年4月份加盟并担任董事长。资料显示,顾敏是2000年被马明哲从麦肯锡挖到平安集团。

除了顾敏,微众银行多名高管都有平安系任职履历。

微众银行在成立不足一年之时,其首任行长曹彤就因个人原因离职。随后微众银行监事长李南青接任行长一职。而在出任微众银行监事长之前,李南青是平安银行董秘。

此外,还有副行长黄黎明、马智涛,行长助理方震宇、公立均此前任职于平安。

微众银行董事长顾敏、行长李南青在任时间均超过9年,常务副行长黄黎明、副行长兼首席信息官马智涛、两人均2016年加入,在副行长职位上的任职时间均超过8年。

这意味着微众银行的众多高管可能存在超期服役的情况。

根据2019年12月发布的《关于银行保险机构员工履职回避工作的指导意见》中,对关键人员任职设置7年轮岗期限,并对存量任职回避问题的整改给予3年过渡期。

值得一提的是,出生于1956年的李南青(执行董事、行长),今年满68岁,已经超过法定退休年龄。