文|记者 何秀兰

截至10月17日,A股六大险企已全部披露前三季度保费收入公告,整体保费增速回暖。

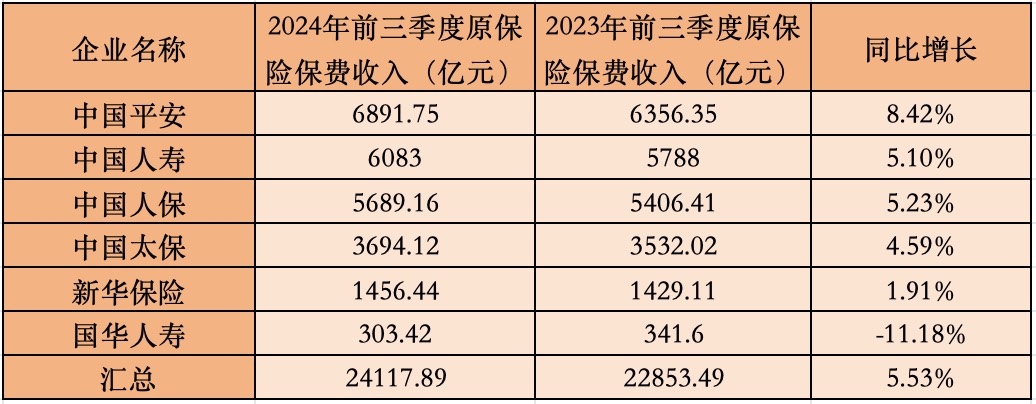

时代周报记者据公告数据统计,2024年前三季度,这6家险企共揽保费24117.89亿元,较2023年同期增长5.53%,增速较上半年的2.76%回暖。

6家上市险企前三季度保费规模呈现“五升一降”格局,中国平安保费规模和增速位居第一,中国人寿保费规模位列第二;中国人保、中国太保和新华保险的保费规模也实现了增长,而天茂集团旗下国华人寿的保费规模则同比下降11.18%。

注:数据来源险企公告,时代周报记者制表

值得注意的是,受人身保险产品预定利率上限下调的影响,寿险市场在第三季度迎来投保小高峰,人保寿险、新华保险、平安人寿以及太保寿险的保费规模在第三季度均实现两位数增长。其中,人保寿险的保费增速最为显著,第三季度同比增长40.90%。

今年8月,中国平安联席首席执行官兼副总经理郭晓涛对时代周报记者表示,面对利率下行的趋势,产品的定价利率变化,会带来一些不确定因素,但总体来看,平安的产品仍然是延续“强财富、扩养老、拓保障”策略,持续利用医疗健康养老+综合金融的优势,推动公司三季度和四季度的业绩发展。

财险方面,人保财险和太保产险保费收入增长同比放缓,但平安产险保费增速则同比上升。此外,人保财险非车险业务增速较为明显。

寿险持续复苏,第三季度寿险保费增速明显

2024年前三季度,6家寿险公司保费收入呈现“五升一降”的态势,平安人寿增速领跑。

从保费增速来看,寿险公司的总体保费增速持续改善。数据显示,中国人寿、平安人寿、太保寿险、人保寿险、新华保险和国华人寿这6家寿险公司,前三季度合计实现原保险保费收入15122.18亿元,同比增长5.41%,这一增速较上半年的1.73%有所提升。

前三季度,中国人寿以6083亿元保费收入位居榜首,同比增长5.10%;紧随其后的是平安人寿,以4217.16亿元保费收入位居第二,同比增长10.21%,是增速最快的公司;人保寿险前三季度保费收入966.23亿元,同比增长5.85%。

太保寿险和新华保险也实现了小幅增长,前三季度的原保险保费收入分别为2095.93亿元、1456.44亿元,同比分别上升2.37%、1.91%。然而,国华人寿的保费收入为303.42亿元,同比下降11.18%。

仅从第三季度来看,6家寿险公司合计实现原保险保费收入3661.79亿元,同比增长18.89%。除了国华人寿同比下降0.85%之外,其他公司均实现了正增长,且多数公司实现了两位数的增长。人保寿险以40.90%的增幅成为第三季度增长最快的公司,新华保险、平安人寿和太保寿险的增幅分别为33.52%、25.44%和13.60%,而中国人寿的增幅为9.30%。

今年8月,国家金融监督管理总局发布了《关于健全人身保险产品定价机制的通知》,自9月1日起,普通型保险产品的预定利率上限由3.0%降至2.5%,分红型保险和万能险的上限则在10月1日分别下调至2.0%和1.5%。

有业内人士向时代周报记者指出,客户保险储蓄需求旺盛加上预定利率下调窗口引发客户集中投保,从而推动上市险企第三季度保费达成度较高。

郭晓涛此前向时代周报记者表示,监管及时出手降低预定利率,可以有效地防止行业利差损的问题持续恶化。平安寿险新单负债成本将会有效地下降,对未来的盈利将会产生正面影响。

财险增速分化,人保非车险业务增长较快

财险“老三家”保费增速分化,平安产险保费增速同比上升。

数据显示,人保财险、平安产险、太保产险前三季度合计实现原保费收入8275.2亿元,同比增长5.56%。具体来看,前述3家财险公司分别实现原保险保费收入4283.3亿元、2393.71亿元、1598.19亿元,同比分别增长4.58%、5.95%、7.65%。平安产险的增速较去年同期的1.8%有所提升,而人保财险和太保产险的增速则有所放缓。

值得注意的是,车险业务作为财险公司的主要业务之一,其增速在前三季度继续放缓。人保财险、平安产险前三季度的车险保费增速分别为3.24%、3.80%,均低于去年同期水平。太保产险则未在公告中披露其细分险种的保费收入情况。

中国人保副总裁、人保财险总裁于泽在2024年中期业绩发布会上表示,车险市场已经进入存量市场,公司将通过增强客户黏性和提升续保率来应对短期挑战,并引入车辆全生命周期管理作为中长期战略。以客户为中心,满足其在车辆使用周期(可能长达10至15年)各阶段的保险需求,从而提升客户吸引力和市场竞争力。

在这一背景下,人保财险的非车险业务保持增长势头,尤其是在意外伤害及健康险和责任险这两个细分市场实现了较快增长。前三季度,这两项险种的原保险保费收入分别达到911.28亿元和313.36亿元,同比增幅分别为8%和11.8%。