台积电正在考虑涨价。

涨价的对象除了3nm先进工艺,还有CoWoS先进封装。明年3nm涨约5%,而CoWoS则高涨10%~20%。

“不是AI芯片短缺,而是我们的CoWoS产能短缺。”这是台积电刘德音在接受采访时的回答。这项台积电默默培育十多年的技术,成为全球瞩目的焦点。

01 CoWoS的巨大需求

凭借着CoWoS台积电几乎要成为全球最大的封装厂了。

先进封装占台积电整体业绩的比重逐步增高,相关毛利率也逐步提升。有分析师预计,台积电今年先进封装营收可以超越70亿美元,挑战80亿美元。先进封装目前约占台积电营收的 7%~9%,预计未来五年该部门的增长将超过台积电的平均水平。

这与台积电CoWoS封装技术不无关系。不少AI芯片都需要采用CoWoS的封装技术。

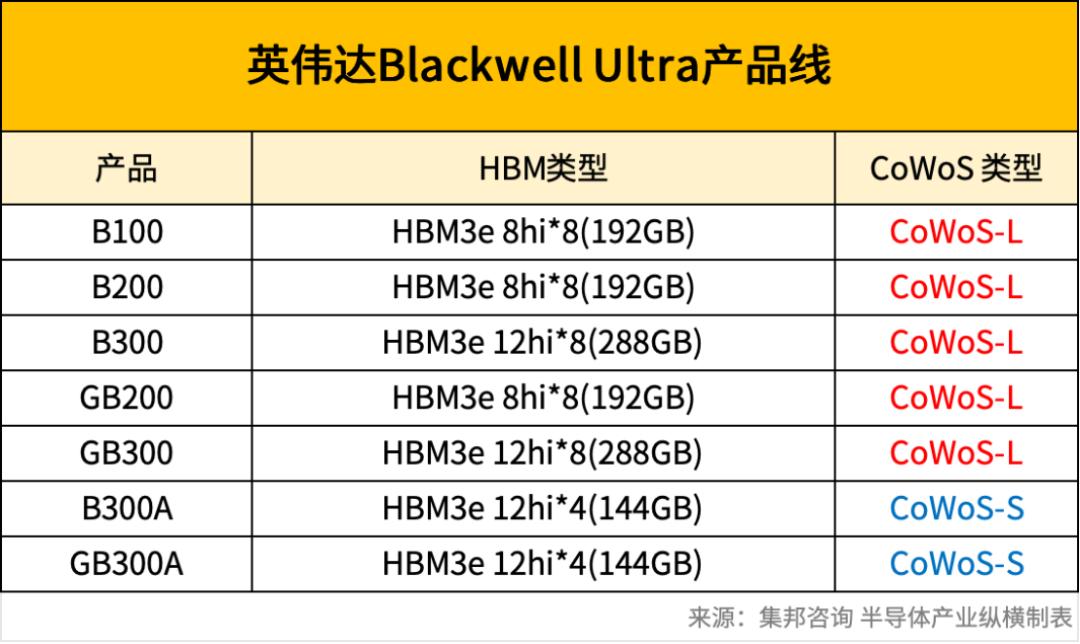

我们可以看下CoWoS的市场需求。打头阵的是英伟达,英伟达占整体供应量比重超过50%。之前的A100和H100等用的都是CoWoS封装。之后的Blackwell Ultra 产品,也是使用的台积电CoWoS封装工艺。而到了明年,英伟达将会推广采用 CoWoS-L 技术的 B300 和 GB300 系列。

AMD的MI300用的是台积电SoIC(3D)和CoWoS(2.5D)两种封装技术。此外,博通、微软、亚马逊、谷歌对于CoWoS的也有一定的需求。据机构统计,AMD和博通对CoWoS产能需求,合计的占比超过27.7%。

目前,AI芯片虽然没有采用最先进的制造工艺,但高度依赖先进的封装技术。全球半导体公司能否从台积电获得更先进的封装产能,将决定其市场渗透率和控制力。

因此有消息称,英伟达为了获得更多CoWoS产能,甚至表示愿意涨价,从而拉开与竞争对手的距离。不过这一消息也不算空穴来风,因为黄仁勋真的在公开场合强调:“台积电不只是生产晶圆,还处理着众多供应链问题。”他也认同目前定价过低,支持台积电涨价的举措。

从目前的CoWoS需求来看,即使到了明年,英伟达50%占比仍然不会变,而AMD在台积电的CoWoS封装订单量将小幅增加。据预估,英伟达对CoWoS-L工艺的需求可能会从2024年的3.2万片晶圆大幅增加至2025年的38万片晶圆,同比增长1018%。

如此巨大的CoWoS需求,使得台积电频频提及扩产。

02 CoWoS怎么走到这一步?

CoWoS并非一飞冲天,而是默默前行。

先进封装不是一个新概念,追溯历史,2000年是先进封装的转折点。从这一年开始,封装从传统的引线接合、倒装芯片方式,转向“晶圆级封装”。

早在2008年,台积电便成立集成互连与封装技术整合部门(IIPD)入局先进封装。

当时的台积电在金融危机的影响下,陷入了经营亏损。内忧外患下,张忠谋重新出山执掌台积电,同时请回已经退休的蒋尚义掌舵研发,开发先进封装技术进行差异化竞争。据蒋尚义回忆,最初提出先进封装而被公司(台积电)内部视为“笑话”。

2011年,台积电开发出了第一代 CoWoS封装技术,这是最初的起源。当时,CoWoS 使用硅(Si)衬底作为中间衬底(中介层),将多个芯片集成在一个封装体内,实现了更高的互连密度和更好的性能。

来源:台积电CoWoS纪事表

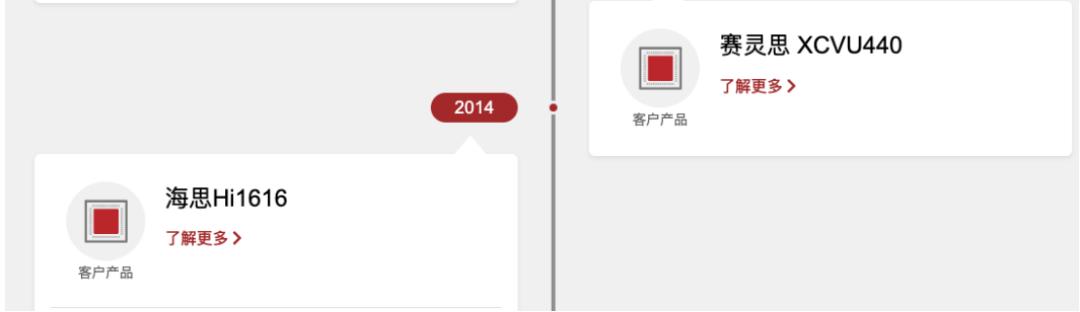

此时,人们对于CoWoS还是缺乏兴趣。第一个愿意采用成本高昂CoWoS技术的公司还是华为。台积电CoWoS的记事表中显示,在2014年海思Hi1616芯片采用了CoWoS工艺。

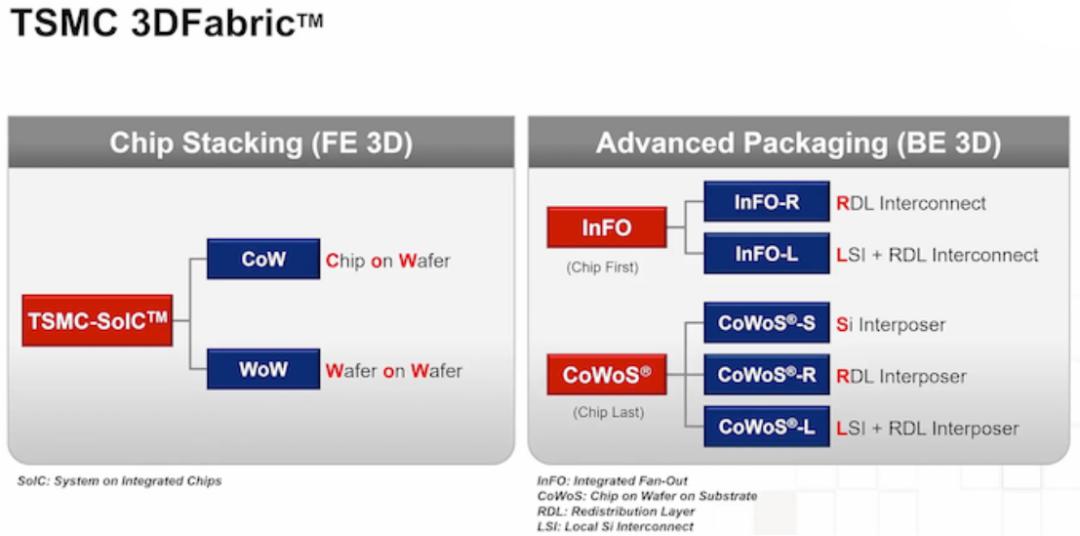

之后,CoWoS封装不断改进发展。现在CoWoS是一种2.5D的整合生产技术,由CoW和WoS组合而来:CoW就是将芯片堆叠在晶圆上(Chip-on-Wafer),而WoS就是基板上的晶圆(Wafer-on-Substrate),整合成CoWoS。

据不同的中介层,台积电将CoWoS封装技术分为了三类:第一类,CoWoS-S,使用Si衬底作为中介层;第二类CoWoS-R,使用重新布线层(RDL)作为中介层;第三类CoWoS-L,使用小芯片(Chiplet)和RDL作为中介层。

在最新的演讲中,台积电高效能封装整合处处长侯上勇表示,作为能满足所有条件的最佳解决方案,台积电的先进封装重点会从CoWoS-S 逐步转移至CoWoS-L,并称CoWoS-L 是未来蓝图关键技术。

侯上勇认为,由于顶部晶片(Top Die)成本非常高,CoWoS-L 是比CoWoS-R、CoWoS-S 更能满足所有条件的最佳解决方案,且因为具有灵活性,可在其中介层实现异质整合,会有其专精的尺寸与功能。CoWoS-L 可兼容于各式各样的高效能顶级芯片,例如先进逻辑、SoIC 和HBM。

03 都在眼馋CoWoS产能

台积电“吃肉”

台积电CoWoS产能全部在中国台湾,共有五座先进封测厂,分别位于龙潭、竹科、竹南、中科、南科。

南科嘉义园区第一座P1厂已于5月动工,不过在施工的过程中挖到了疑似遗址,现依据文资法进行相关处理。官方的回答是相关清理工作会在今年10月完成,台积电嘉科先进封装厂规划明年第3季装机不受影响。根据先前规划,台积电会在嘉义建设2座CoWoS先进封装厂,原计划2028年量产。

竹南先进封装厂(AP6)已经在2023年6月正式启用,经过了一年的运营,随着设备移至AP6C厂,已成为台积电最大的CoWoS基地,第三季CoWoS月产能翻倍,由1.7万片增至3.3万片。

除了竹南厂区AP6C外,原本仅承接OS后期制程的中科厂区也将逐步转为CoW制程,而嘉义厂区则正处于土地整备阶段,预计进度将比铜锣厂更快。

三季度,台积电还新增了CoWoS相关机台,并已要求设备厂商增派工程师,以充实龙潭AP3厂、中部科学园区AP5厂的产能。

在财报会议上,台积电已经明确表示了,其CoWoS产能会在2024年和2025年每年翻一番,但需求仍将超过供应。

现在,台积电先进封装产能在2022至2026年,年复合成长率达到50%以上。台积电营运、先进封装技术暨服务副总何军表示:“以往3至5年盖一个厂,现在已缩短到2年内就要盖好,以满足客户需求。”

不过,台积电的CoWoS具体的产能在财报中并没有披露。

何军曾在秀出简报数据时,幽默提到:“现在简报都不敢放(先进封装产能)数字,因为客人都一直说(产能)不够,所以干脆不放具体数字了”。

目前台积电的CoWoS多是机构预测。具体来看,投行评估,到今年底,台积电CoWoS月产能可超过3.2万片,到2025年底月产能约在7万片上下。Digitiems预测,到2025年第四季度末,台积电的月产能预计将增至6.5万片以上12英寸晶圆当量。花旗证券预估,台积电今年底的CoWoS产能为每月3万~4万片,在买下群创南科四厂之后,到2025年底的CoWoS产能从6万~7万片上调到每月9万~10万片。

业内人士表示,台积电向设备制造商提供了2026年的机台需求并下了订单。明年的交货计划基本上已经排满了,目前台积电正在与设备供应商合作,敲定2026年的出货和安装计划。

日月光“喝汤”

作为真正的全球的第一大封测厂商,日月光接到了台积电溢出的CoWoS需求。

日月光也掌握了先进封装技术,成为台积电解决CoWoS封装产能紧张的最佳伙伴。其中,在 CoWoS-S 先进封装后段制程中,更是与台积电密切合作。

业内人士分析,到2025年,台积电在CoWoS-S后段的oS封装制程,可能外包其中40%至50%比重给日月光投控,可增加相关业绩规模约1.5亿美元至2亿美元。

为了CoWoS的生意,日月光最近开出了大笔的支出。

10月份,日月光斥资近200亿新台币(约为44.56 亿人民币)购买厂务与设备。今年下半年日月光累计投资超过了470亿新台币(约为104.72 亿人民币),全年资本支出相对预测增加30亿美元。这么来推算的话,明年日月光的资本支持有望接近40亿美元。对于自身的斥资,日月光表示:“好戏在后头。”

日月光的豪掷巨资主要用来购买,CoW所需的成熟制程曝光机设备机台,加上旗下矽品彰化二林厂及中科厂等据点都开始扩增无尘室及进驻设备机台。

要知道,日月光旗下矽品前段时间宣布,投资新台币4.19亿元,取得中科彰化二林园区土地使用权,扩充CoWoS先进封装。同时,矽品也进一步投资37.02亿元,向明徽能源取得云林斗六厂房土地,也是扩大CoWoS先进封装产能。

不止如此,日月光在10月上旬宣布,高雄市大社区K28厂预计2026年完工,主要目的就是要扩充CoWoS先进封测产能。

安靠“啃骨头”

一个月前,安靠和台积电一起宣布,双方已签署谅解备忘录,将携手合作为亚利桑那州引入先进封装与测试能力,进一步拓展该地区的半导体生态系统。

按照协议,台积电在亚利桑那州皮奥里亚计划建的工厂,会和 Amkor 签一个一站式的先进封装和测试服务合同。台积电会靠这些服务好好地支持自家客户,特别是那些用 台积电在凤凰城先进晶圆制造设备的客户。其中,涉及到的封装技术包括台积电的集成扇出型技术(InFO)和基板上晶圆上芯片技术(CoWoS)。

实际上,台积电在亚利桑那州规划3座厂的先进晶圆制程,结合安靠的先进封装产线,有助提升台积电当地厂区的附加价值,也可稳定接单。

04 结语

台积电吃肉、日月光喝汤、安靠啃骨头。

根据Yole最新发布的《2024年先进封装状况》报告,预计2023—2029年先进封装市场的复合年增长率将达到11%,市场规模将扩大至695亿美元。

DIGITIMES Research称,受云端AI加速器需求旺盛推动,2025年全球对CoWoS及类似封装产能的需求或将增长113%。

从当下的需求来看,明年的CoWoS封装,也还是一门好生意。

本文来自微信公众号“半导体产业纵横”(ID:ICViews),作者:九林,36氪经授权发布。