全家是继7-Eleven之后,日本第二大便利店品牌,他能成功核心就靠两招一是抄袭,二是女人。

全家入局便利店时间,虽然比711和罗森更晚,但全家用30年的时间,就成为日本第二大便利品牌。根据日本2024年,便利店门店调查数据,日本主要的便利店,一共有55743家,其中全家就有16268家门店,仅次于7-Eleven的21000家,位居第二。

前两期我分别给大家系统的讲解了,711与罗森是如何通过,将美国便利店模式本土化,一步步做到全球的,这一期给讲解一下全家的商业模式,看看这个比711晚了5年,比罗森晚了3年的,便利店品牌,凭什么能成长为,日本的第二大便利店品牌。

内容比较干货,建议关注收藏。

全家能成为日本第二的便利店,核心就是依靠两样东西,一是模仿,二是女人。我从全家的3个关键的发展阶段给你详细解释下为什么。

第一阶段:1978年-1990年,靠模仿711起家,711干什么它就干什么

1978年,日本百货三巨头之一的西友,看到同为百货三巨头之一的伊藤洋华堂,大荣纷纷从美国引进了便利店业务,711更是用短短两年的时间,就开出了100多家店。

西友开始感受到了危机,也嗅到了商机,为了避免在竞争中落后、并对抗伊藤洋华堂和大荣。1978年西友模仿711的便利店模式,在日本关东琦玉县,推出了第一家便利店,取名全家,在经营模式上采用跟随战略,完全模仿711。

跟随战略是商业竞争上常用的一种商业模式,就是别人做什么你就跟着做什么,这种方式风险很低,试错成本也很低。

比如,当年711导入饭团、便当这种日本人喜欢吃的产品,全家也立马推出同样的产品。

711在店内增加ATM机,增加电费,水费代缴等服务增加便利性,全家也立刻跟进。

711采用区域密集开店,小额配送的模式 全家也立马采用同样的开店配送方式。

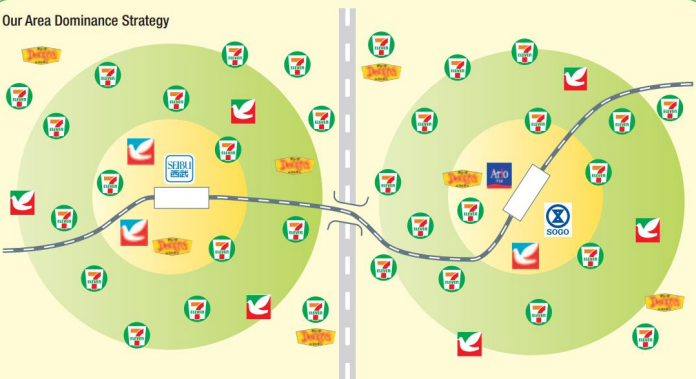

什么是区域密集开店模式呢?零售业态一般存在两种开店策略,一种是区域密集式开店,另一种是广撒网式的开店,所谓广撒网式开店,就是在一片较大的区域里分散开店,先做到广覆盖,然后再慢慢增加密度,但这种店面一般相隔距离远,物流成本高,而且需要非常强大供应链支撑。

比如,美国由于地广人稀,且物流体系更发达,所以这种模式在美国比较常见,日本早期引进的美式便利店-711、罗森,在美国就属于广撒网的开始模式。

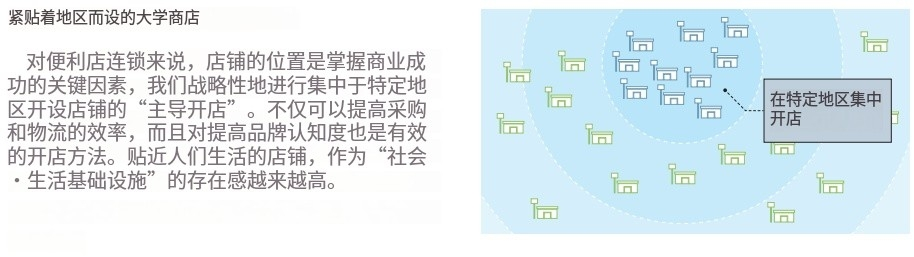

另一种叫做区域密集式开店,就是先在一个局部区域,密集开店,两家店相隔可能只有几百米,把密度做到极致,搞定一个区域之后,再往下一个区域扩张,这种模式,是当年日本零售行业对美国广撒网开店模式的本土化改良,711和罗森在日本能取得成功,核心就是区域密集开店的方式,来适应日本土地狭小,人口密度大的情况。这种开店形式可以在区域内形成规模效应,有效降低物流配送成本,而且有助于实现区域垄断,有效降低营销成本、提高品牌认知度。

这一时期,几乎711做什么动作,全家就跟着做什么动作,这个方法,确实让全家减少了试错成本。但作为后入局者的全家,在产品表结构、运营服务等各方面,完全没有创新的情况下,怎样快速赶上先入局的711和罗森的?

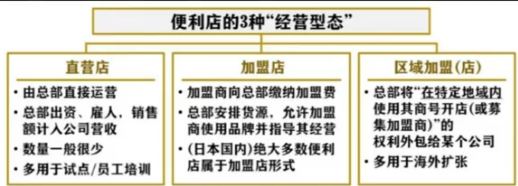

全家用了一招,叫做开放区域特许经营权,让全家能用比711和罗森更快的开店速度,在空白地区抢占市场。

当时711和罗森都在采用单店加盟的形式扩张,全家就意识到如果自己也用同样的方法,会被先入局者,把差距越拉越大。

于是全家在业内,首创向全国各大区域,开放特许经营权,通过与当地企业成立合资公司,降低总部的投资成本,实现快速扩张。

那这个开放区域特许经营权,是什么意思,相比单店加盟的区别和优势是什么呢?

首先,单店加盟是很常见的加盟方式,就是投资者向总部交纳加盟费后,与总部签署加盟协议。然后在总部扶持你在某一个地点,开出自己的加盟店。

比如你要在某个城市开一家饮品店,这个饮品店总部审核你的开店需求,同意后,再由总部下派人协助你开一个店。这个周期一般会是一个月。

区域特许经营是指,特许人将某一特定区域的,经营授权给特许人,分特许人在该特定区域,以自己的名义开展特许经营。简单来讲,也就是说这个区域的所有事项将由加盟者全权负责。

比如你要在某个区域开一家饮品店,不是总部审核你的开店需求,而是由对当地情况更了解的加盟商,来协助你开店,少了总部的指挥,加盟商会因地制宜,更快速的反应你这个加盟需求。而且作为地头蛇的加盟商,对于选址、装修、招人更快更熟练,这个周期可能只需要两周,而且门店存活率也更高。

虽然,区域特许经营相比单店加盟,对加盟商、门店的品牌统一性和管理,掌控力较弱,但投入成本小,扩张速度更快。

1987年全家与冲绳地区经营百货的柳博公司,成立合资公司,门店快就开到了230多家,成为冲绳地区门店最多的便利店。在鹿儿岛地区,全家与当地大型酒类批发商成立合资公司,门店很快就开到了300多家店。

回过头来看,这一阶段全家虽然在产品结构、门店形象、运营服务等方面全面模仿711,但通过创新“区域特许经营”的扩张模式,与711单店加盟的扩张形式,形成差异,通过区域特性经营这种可以更快速扩张的模式,让全家实现后发先制。

1987年全家门店突破1000家。同年,全家在东京证券2部上市,成为第一家上市的便利店品牌。

全家的第二个关键阶段:1990年-2001年。继续用跟随战略,模仿711从便利超市转型到餐饮市场,采用收购的方式,实现规模化增长。

1990年,日本房地产泡沫破灭,导致大众消费低迷,更具性价比的折扣渠道开始兴起,大家不再去便利店这种高毛利的业态消费,便利店行业增长开始放缓、1992年便利店行业增速从16.9%下降到10%,这一时期,即使是便利店头部品牌711,平均店铺的日销售额也始终无法突破3.4万元。

为了重获增长,711率先从便利超市向市场更大的餐饮市场转型。

和快餐店相比、同样的快餐,711通过工业化、规模化的产品,价格可以做到快餐店的一半,通过和快餐店对比,让消费者觉得711是一个极具性价比的品牌,711重新获得增长,并带领便利店行业开启新一轮的高速增长。

全家看到后继续采用跟进711的策略,向餐饮市场转型,重新获得增长。

另外,这个时候全家还抓住了一个711无暇兼顾的重大机遇。

1991年受折扣渠道的冲击、大量未能跟随711转型的便利店品牌,开始倒闭,这时的711正在斥资4.6亿美元,收购美国711总部,几乎用尽了公司所有的精力和财力,使711没有精力再收购国内的便利店。

全家抓住这个空窗期,开始收购这些将要倒闭的便利店品牌,据统计,在整个90年代,有200多个便利店品牌消失,其大部分都被全家收购。通过收购竞争对手的方式,全家快速扩大了公司规模与门店数量,2001年全家门店突破8000家,一举成为日本第三大便利店品牌。

前期的跟随战略虽然让全家快速发展,但是真正让全家成为行业第二地位的,主要是在第三阶段:2001年至今,通过人群的差异化战略,聚焦30岁以上双工家庭女性,撬动整个家庭的消费,和711、罗森进行差异化的竞争。

2001年左右,便利店市场饱和,通过收购规模化扩张的形式很难再实现增长。另一方面行业竞争加剧,产品同质化,价格战等问题开始出现,市场从开始的野蛮生长阶段进入,到需要精耕细作才能生存的阶段。

这个时候,全家一味模仿711的弊端就出现了,由于产品结构、门店形象等与711过于同质化,产品上新速度没有711快,门店数量又没有711多,对比之下消费者更愿意消费711,全家增速开始放缓。2002年到2004年,公司营业额虽然从8604亿日元 增长到9022日元 但利润却从233亿日元下降到197亿日元,一些特许经营的区域,业绩更是直接腰斩!

于是全家开始思考如何能与711和罗森共存。

他发现711核心是覆盖全人群,为了规模化和标准化,711在每个区域都提供统一的冷食,即食。比如饭团、三明治、鸡胸肉这种可以规模化制作,便于冷藏、开袋即食的产品。

罗森的核心是地方特色+热食,比如在北海道就用北海道产的大米制作饭团,在关西就用关西产的大米做便当。从而与711形成差异化竞争,实现与711并存。

而且他们都形成了自己的核心优势,并且建立了很强的竞争壁垒。

全家特色是什么?

通过对日本人群结构和便利店和购买人群进行分析,全家发现受经济泡沫影响,日本结婚生育后仍继续工作的女性,在迅速增加,30岁以上双职工家庭的,女性劳动力从1980的40%,上升到了1997年的70%。

这部分人群是高净值人群,且具有很强的消费能力。但711和罗森并没有专门针对这部分女性的产品,所以她们几乎很少去便利店购物。

2004年全家开始调整,企业的经营策略,聚焦30岁以上双职工家庭的女性,以满足这部分人的需求为核心,再通过这部分人群,撬动整个家庭人群的消费,作为自己的差异化竞争战略,从而开启了全家的高速增长之路,自策略实施以来。全家围绕策略不断调整自己的经营活动,2013年全家门店达到10000家,首次超过罗森。2023全家全球门店两万四千多家,营收超过3万亿日元,占据便利店行业26%的市场份额,成为仅次于711的第二大便利店品牌。

全家是怎么围绕“聚焦30岁以上双职工家庭,女性的需求”这个战略,打造自己经营活动的?

一共7点:

1:针对女性的品牌理念

提出全家就是你家的品牌理念,希望来店光顾的人可以在这里感受到如家一样的亲切。

2:更适合女性的产品结构

711以饭团、便当、关东煮这种基本款为主。全家在这些基础款上,加入大量女性高频刚需品,比如甜点,面包,冰淇淋、流行糖果、日用化妆品、女性日常生活用品等,从产品上与711形成差异竞争。比如2004年,全家针对30岁女性,首次推出意面和甜品,这一动作颠覆了大家对传统便利店的认知,很快就吸引了大量女性购买。

3:根据女性的需求开发产品

全家在东京总部,全年实施一项针对女性产品开发的项目,由11名30岁左右的女性组成,通过交流,了解女性最喜欢吃的产品,再进行产品开发。并且把包装设计更可爱、更时尚。除此之外,全家还会设计“家庭套餐”系列产品,比如在日本八百彦总店,全家提供的一个套餐里面就包含虾、鱼、鸡蛋、香菇、荞麦面等,这些产品消费者只需要带回家,稍做加工就可以食用,极大降低了女性做饭的负担,也带动了整个家庭的消费。并且这类产品只有在全家才能买到,并且保持着70%的上新率,极大的增强了全家的竞争力。

4. 首创会员制度,提高消费者粘性

全家参考了日本通用的集点卡制度。在便利店领域首次推出会员卡模式,通过积分折扣的形式,增加客户到店和外带消费的次数,提升客单价。此外会员卡模式,可以更高效的,记录会员的基本信息,和购物行为,积累原始数据,形成大数据库,为开发新产品提供依据。2005年全家会员制推出一年后,会员人数就达到了100万人。目前全家会员超过了2000万人。

5.运用大数据分析女性的需求

在会员制的基础上,全家设置顾客忠诚管理体系(CRM)、经营铁杆粉丝为顾客提供终身价值,全家通过CRM管理系统,可看出顾客“多久没来、来几次和花多少钱”,通过数据来分析客户的喜好和需求,根据需求,开发有针对性的商品和促销互动,加强客户吸引力。

6.更贴合女性的门店

全家为了更靠近目标人群,门店选址从原来的遍地开花,开始聚焦到社区渠道,选择在更靠近顾客的社区渠道密集开店,而且全家每个门店都留下堂食空间,和休息空间,这相比711纯购物的环境,更吸引女性。

7.与女性经常去的购物渠道合作引流

全家还发明了一种全新的便利店业态,就是把全家融入到女性经常去购物的渠道。比如:在日本药店的主要人群是女性,全家就与药店合作推出“全家+药店”的门店模型、女性经常逛药妆店,全家就与药妆店合作,推出“全家+药妆店”的门店模型。目前全家在日本有近3000家与不同渠道合作的门店,通过这种门店,全家既能全面覆盖家女性人群,也与711形成了差异化竞争。

8.打造针对女性的服务体系

全家建立了“门店员工训练计划”的SST系统,专门培养员工,如何根据女性的购物习惯,采购产品、陈列产品,如何接待女性顾客等等。公司还制定了店员表彰制度,在全国选拔,获取顾客赞赏最多的优秀员工,进行奖励,同时举办研讨会,将优秀员工心得、体悟分享给所有门店。这一动作,让全家平均单店、日访问量,从03年的815人,增加到13年的932人。

全家通过聚焦30+女性,以满足这部分人的需求为核心,不断调整企业的经营,最终形成与711、罗森完全差异化的经营策略,让全家获得高速增长。

全家作为行业的后入局者,在面对711、罗森这些具有先发优势的品牌,依然能够崛起,在面临便利店增长停滞、行业竞争加剧、依然能跳出同质化竞争,逆势成为全球便利店三巨头之一,其关键节点所面临的问题和解决办法,值得中国企业学习。

其实不仅仅是便利店,在其他行业,许多品牌都在面临,如何摆脱同质化竞争、后入局如何挑战行业巨头的困境,如果你的企业也面临同样的问题,希望全家打造差异化战略的方式,对你有所启发!