01

过去几年买房最大的痛苦是,买房不仅站了房价的高岗,还站到了利率的高岗!

一边看着房价暴跌心如滴血

一边还着巨高的房贷利息伤口撒盐房子

买了住了也就算了,但是房贷或者利息少一点也好,是我们普通人最简单的想法!

6.25%

5.9%

……

这是2023年之前很多人的房贷利率,看着最新的3+房贷利率,气的想原地断供。

2023年全国的存量房利率迎来了一次大的调整,国家让站在利率高岗的房奴缓了一口气,以郑州为例,大多数人的房贷利率降到了4.3%。

2023年全国存量房贷利率的下降有几个重要原因:

1、存量房、新房利率差过大,趋近2倍;

2、提前还房贷人数越来越多;

3、新增贷款甚至低于提前还房贷;

4、通过降低存量房利率,减负从而释放更多的消费潜力;

所以我们所有人在2023年见证历史,突破了银行的合同约束,集体降低了房贷利率!

但是新的问题出现了,一边是存量房贷利率,一边是新增房贷利率,但是今年以来新的房贷利率又继续降低了。比如广州已经破3%,郑州最新3.25%等等,存量房、新房利率差继续增大,提前还房贷仍在继续。

怎么破?

02

2024年9月24日给了一个新的答案。

国新办举行新闻发布会介绍金融支持经济高质量发展有关情况,提出了三点政策:

第一,降低存款准备金率和政策利率,并带动市场基准利率下行。

第二,降低存量房贷利率,并统一房贷的最低首付比例。

第三,创设新的货币政策工具,支持股票市场稳定发展。

明确再次提出了降低存量房利率!

是好事情吗?肯定是好事情!按照目前的小道消息,这一波大概集体降低50BP的存量房贷利率,50BP是多少?

2023年郑州=4.2%

2024年郑州=3.7%

之前所有人都降低过一次,所以都有经验,到时候银行APP会提出,我们确认之后完成一个自我变更,自我变更之后,房贷利率从新计算,然后房贷在执行当月完成刷新,享受最新的房贷利率,还最新更低的房贷!

好事吗?当然好事!又可以给自己加一个大鸡腿了!

但是新的问题出现了:

1、就算降到3.7%,是不是还是比新房3.25%高?

2、如果明年新房继续降,变成2.9%,那么是不是这中间的差距继续加大!

如果明年新房的房贷利率继续降低,那么我们存量房和新房的利率差是不是又加大了?以及最重要的为什么我们早年买房的人不能和新房一样享受最新最低的房贷利率?

终极目标是不是最好所有的存量房,也就是早年买过房的降到和新买房的一摸一样!而不是今年降低一次,明年降低一次,后年降低一次,但始终比新买房的高?

有没有什么方法,一劳永逸?

03

这个方法叫做转按揭!

首先要明白,假如你是建行的房贷,然后现在是4.2%,未来是3.7,但是新买房的是3.25%。

你问银行,为什么我不能也是3.25%?

银行笑回你一句呵呵哒,因为我们之前签的是5.9%!!要不是国家要求,别说3.7%了,去年4.2%都不可能!

这个问题的核心是银行是既得利益者,你存量房就是碗里的肉,你降低的都是银行少赚的!

换一种思路,我们可以转按揭啊!

转按揭很简单,我现在是建行的老客户所以一直受制于人,只能看建行的脸色!现在我直接把建行的贷款全还了,去隔壁工商银行新贷款,这样是不是我也变成全新客户了?现在市场上最新最低房贷利率多少?我也是多少!

从银行抵押物逻辑上是完全行得通的,因为无论是建行还是工行,我都是那一套房子,区别只是我是老客户,还是新客户?

但是过去是不被允许的,这种壁垒是潜规则铸造的,现在这个壁垒要被打破了!

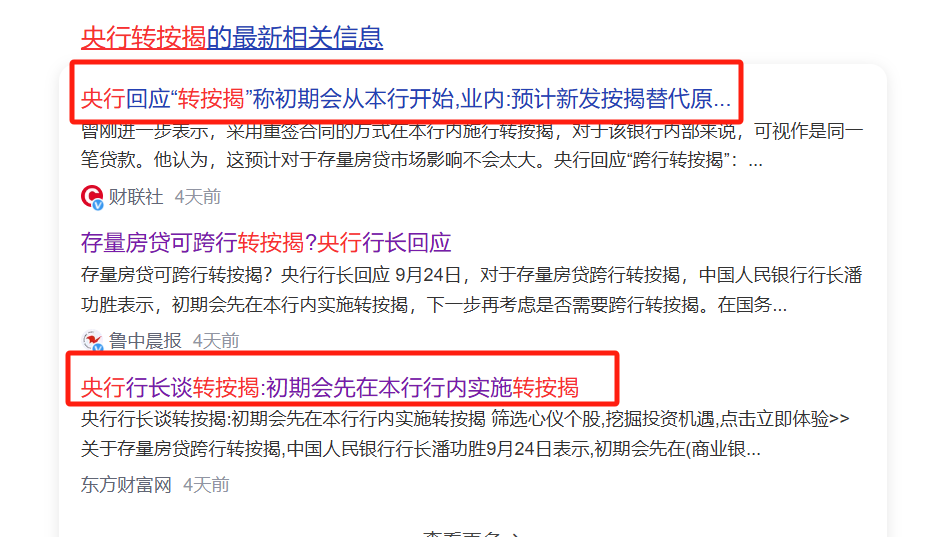

9月24日对于存量房贷跨行转按揭的问题新闻采访中,中国人民银行行长潘功胜表示,初期会先在本行内实施转按揭,下一步再考虑是否需要跨行转按揭。

如果在同一家银行实施,操作很简单:新发一笔按揭来替代原来按揭即可,比二手房带押过户还简单!

这是最近几年以来央行首次正面回应,领导肯定转按揭的事情!这件事情意义很大!

初期会先在本行内实施转按揭背后的潜台词就是肥水不流外人田,银行们请乖乖把客户们的房贷利率降到最低。如果不愿意,只能由央行打开这个壁垒,等银行之间互相抢客户,以后你不降也要降低!

所以这绝对是一个好消息,房价先不管,高利率这个山岗,我们这次真的可能一次性解决了……

最近咨询“商转公”的朋友也比较多,我整理了一份《31家可办理商转公银行名单》《具体贷款额度政策》《办事大厅地址及银行网点》

扫码回复:公积金,免费获取!