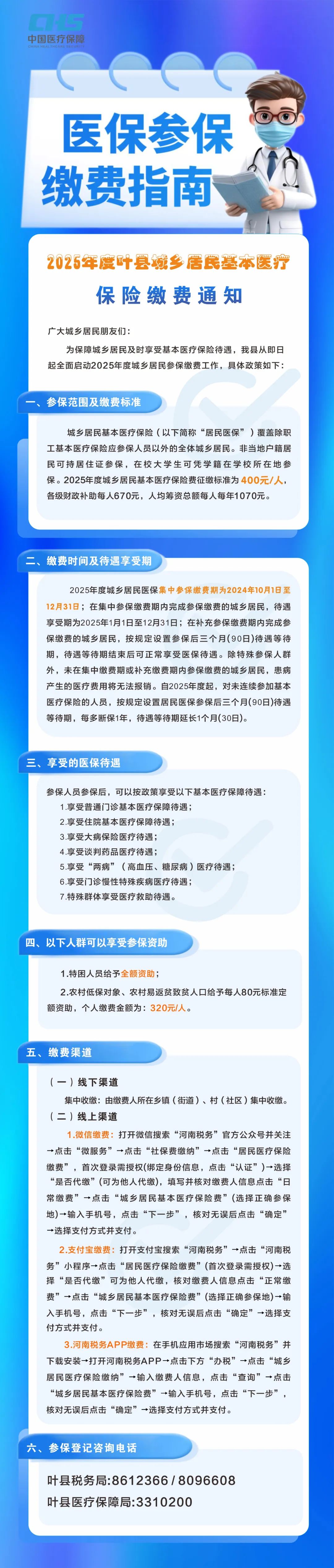

居民医保有什么好处?

目前,我国已基本实现全民医保,建成了世界上最大的基本医疗保障网。国家鼓励居民参加基本医保,是为了维护全体居民的健康权益。基本医保不分年龄、不论病史为广大群众提供了基本、可靠和安全的医疗保障,确保广大群众能够及时就医,医疗费用能够得到分摊,参加基本医保能有效防范“因病致贫、因病返贫”风险。我国居民医保优势很多,具体体现在五个方面:

01

成本低

我国居民医保2024年度缴费标准为每人每年不低于400元,平均每天1.1元,每月30多元,群众能用低成本获取对自己健康的保障。

02补助面广

所有参保群众都能享受国家普惠性参保财政补助,参保是自己交小头,国家补大头,2024年财政补助标准每人涨到670元,对于符合条件的困难群众,国家还资助参保。

03抵御疾病风险有优势

2023年参保居民医保人员全国平均住院率20.7%,而平均报销金额为4437元,10年居民医保参保费用加起来都不及一次住院报销费用。

04综合保障有优势

参加居民医保后不仅享受基本医保门诊报销、门诊慢特病报销、住院报销,还能同时享受大病保险报销,因大病住院无需申请自动报销,所以很多居民有收益却没感觉,困难群众还可以享受医疗救助。

05基本医保服务好

除特殊情况外,参保人无需拿着一堆票据来回奔波进行手工报销,在定点医药机构可以享受直接结算的便捷,还可异地就医,只需线上或线下提前备案,即可在外地就医直接结算。而且放开参保户籍限制,大家可以凭居住证在常住地参加居民医保。

为什么居民医保缴费标准需要提高?

城乡居民基本医疗保险是采取财政补助和个人缴费相结合的定额筹资模式,近年来,国家不断加大财政投入,同步提高个人缴费水平,动态调整筹资水平,不断优化筹资结构。目前居民医保筹资标准达到1070元(个人缴费400元、财政补助670元),财政补助占年度筹资的63%。居民医保筹资水平逐年调增既有稳步提高待遇水平的制度需要,也是应对医药技术快速进步、医药费用持续增长、居民医疗需求逐步释放带来的基金支出压力的客观需要。

一是医疗费用在增长,根据国家医保局公布的数据显示,近年来医药费用年增幅在8%左右,2021年与2011年相比,全国次均住院费用由6632元上涨到11003元,十年间涨幅约66%;全国次均门诊费用由180元上涨到329元,涨幅约83%;全国人均就诊次数由4.7次提高到6.0次,增幅约28%。

二是医保待遇水平在提高,随着经济社会发展,新医药、新技术广泛应用,目录等医保报销范围不断扩大,门诊待遇保障水平持续提高。如果居民医保缴费不增加,还维持在原来的缴费水平,医保基金就会不可持续,新技术、新药品就无法纳入医保报销,群众就医就无法有效保障。只有在每年增加财政补贴的同时,适当提高居民缴费标准,才能有效支撑医保制度可持续发展。

今年个人缴费标准提高了20元,是自2016年以来,个人缴费增加幅度首次低于财政补助增加幅度。年度增幅5.3%,与2023年全国人均可支配收入增速6.1%相比,增幅明显下降。

每年增长的居民医保费都用在哪些方面?

近年来,随着医保改革不断推进,居民医保待遇保障水平不断提高,每年增长的医保费全部都用于提高参保居民医保待遇,居民缴纳的医保费完完全全是取之于民、用之于民。

一是用于扩大参保居民的医保目录报销范围。扩大医保目录就是增加医保可报销的药品、医疗服务项目、医用耗材的品种等。医保目录实行每年动态调整,随着医疗技术的快速进步,每年都把一些新药品、新技术、新耗材纳入医保目录范围,很多临床必需、价格昂贵的创新药可以报销了,更多的罕见病药物也纳入了报销范围。过去医保目录内药品只有300种,而现在医保目录内药品平均每年增加100多种,2023年达到3088种。

二是用于提高参保居民的门诊待遇保障水平。新农合制度建立之初,主要是为了保大病住院支出的医疗费用,现在不断向门诊保障延伸。过去参保居民患有高血压、糖尿病,只有重症患者并达到门诊慢性病标准的才能医保报销,现在高血压、糖尿病轻症患者也可以享受医保报销待遇。2023年,居民医保门诊待遇支出达到了1870.72亿元。

三是用于提升参保居民的异地就医便捷性。过去参保居民离开本县看病就医,需要办理转诊转院手续并备案,否则医保无法报销。现在多数省份已经放开了省内异地就医,跨省异地就医备案也越来越方便。

我现在参保缴费了,有哪些待遇可以享受?

参保居民按参保年度和政策规定享受医保待遇。包括普通门诊、“两病”门诊用药、慢性病特殊病门诊、普通疾病住院、生育分娩医疗费用、“双通道”药品、大病保险等医疗保障待遇。简要概括起来就是“四个保”。

保住院:政策范围内报销比例达到70%左右。目前居民医保实行市地级统筹,各地的具体保障政策因各地经济发展水平、基金承受能力有所差异。总的来看,全国政策范围内住院医疗费用基金支付比例达到70%左右,基金的年度最高支付限额能够达到当地居民年人均可支配收入的6倍左右。

保门诊:普通门诊、门诊慢性病、特殊疾病以及高血压糖尿病门诊用药均可保障。在做好住院保障的基础上,各地普遍把治疗周期长、对健康损害大、费用负担重的慢性病、特殊疾病门诊费用纳入基金支付范围,恶性肿瘤门诊放化疗、尿毒症透析、器官移植术后抗排异治疗等还可以参照住院管理和支付。同时,普遍开展普通门诊统筹,按照费用而非病种对门诊医疗费用进行保障,依托基层医疗卫生机构将参保人在定点医疗机构发生的普通门诊费用纳入报销范围,政策范围内报销比例从50%起步。2019年起,还将高血压、糖尿病患者在基层医疗机构发生的降血压、降血糖药品费用纳入保障范围,不设起付线,报销比例达到50%以上。“两病”门诊用药保障机制目前已惠及1.8亿“两病”患者,减轻用药负担860亿元。

保大病:无需另行缴费即可享受城乡居民大病保险待遇。参保人患病住院后发生的高额医疗费支出,通过基本医疗保险报销后,个人自付费用还可以通过大病保险进一步保障。以2023年为例,大病患者报销水平在基本医保报销基础上再提高至少15个百分点,参保患者的费用负担大大减轻。

保生育:生育医疗费用待遇保障持续加强。居民医保不仅保障参保人门诊和住院就医费用,对分娩等生育医疗费用也有保障,参保人生育分娩后可按照相关流程进行报销。近年来,国家医保局坚决贯彻落实党中央、国务院积极生育支持政策,指导各地持续加强生育医疗费用保障,各地保障水平也在稳步提升。

现在不缴医保费,如果生病了可以中途再缴费报销医疗费用吗?

从2025年起,未在集中征缴期参保和中断缴费人员再参保都会有等待期,至少3个月。等待期就是交了钱要等3个月才能报销,3个月期间发生的费用不能报销。而且,每多断一年,会增加一个月的等待期。可能您觉得这个政策好严,但是很多参了保的人认为挺公平,人家总问为什么我一直老老实实参保没什么好处,他们有病了再参,待遇和我一样,不公平。这个政策就是为了维护参保人的利益。其实只要您按时参保缴费,政策对您不仅没有任何影响,还有连续参保奖励。

参加城乡居民医保缴了费却没用到是不是亏了?

不亏,您获得了一份保障,还有奖励。

首先,您帮助了别人。您的钱为别人的困难作出了一定贡献,体现互助精神,这是大善事。

其次,从2025年起,国家对基金零报销人员建立零报销激励,当年没有报销,次年即可按规定提高大病保险最高支付限额至少1000元。

第三,对连续参保人员,也有激励政策,连续参保4年后,从第5年起,每多参一年可按规定提高大病保险最高支付限额至少1000元。

就像买车险一样,难道也认为不出车险是自己亏了吗?

来源:河南省医疗保障局

编辑:梁一平

校对:李亚奇

审核:赵家路

地址:河南省平顶山市叶县西菜园路1号

邮箱:yxxx@vip.163.com

您点的每个赞,我都认真当成了喜欢