▲创意配图 图源/IC photo

10月31日,中国银行、工商银行、农业银行、建设银行、交通银行、邮储银行六大商业银行发布公告,将从11月1日起,陆续对商业性个人住房贷款利率实行新的定价机制。房贷利率重定价周期也可以调整为3个月或6个月,或者维持一年。这意味着,9月底央行发布的完善商业性个人住房贷款利率定价机制的公告即将正式落地。

31日,广东省住房政策研究中心首席研究员李宇嘉告诉红星新闻记者,这次调整明确存量房贷利率调整的机制,有助于稳定贷款申请预期,而按揭贷款稳定则有利于楼市稳定。招联首席研究员董希淼认为,在利率下行周期,缩短重定价周期、动态调整加点幅度等两项措施,将有助于进一步降低借款人住房消费负担,提振居民住房消费的意愿和能力。

不过,对于是否调整重定价周期,专家提醒,要认识到“硬币的两面”,以对房贷利率未来变化趋势的判断来确定。

房贷利率重新定价不必再等1年

设3个月、半年、1年三个选项

红星新闻记者注意到,六大银行公布的新定价机制方案基本一致。

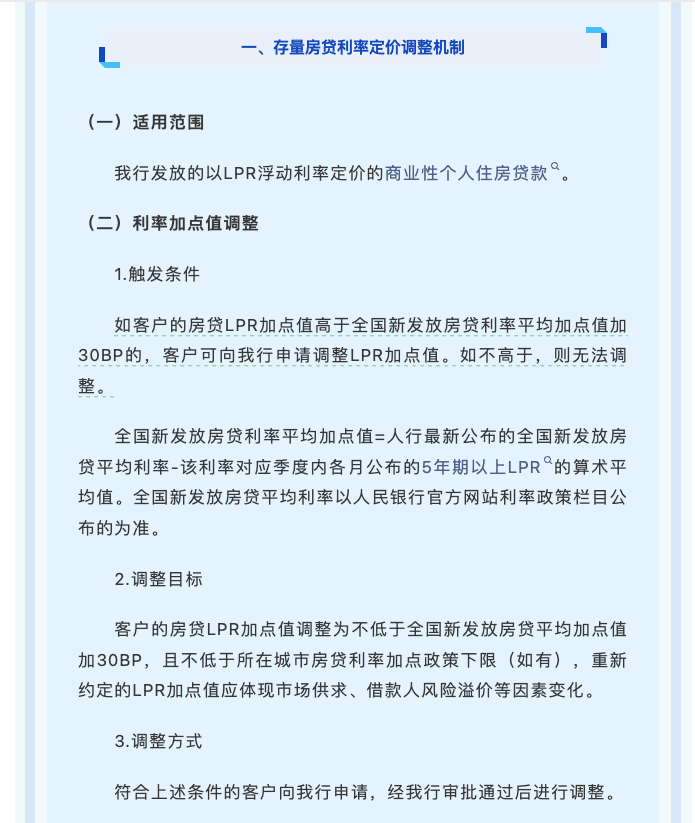

以中国银行公告为例,11月1日(含当日)起,对于以LPR浮动利率定价的商业性个人住房贷款,若房贷LPR加点值高于全国新发放房贷利率平均加点值加30BP的,可以向银行申请调整为不低于全国新发放房贷平均加点值加30BP,且不低于所在城市房贷利率加点政策下限(如有)。

全国新发放房贷利率平均加点值为:人民银行最新公布的全国新发放房贷平均利率减去该利率对应季度内各月公布的5年期以上LPR的算术平均值。

▲中国银行公告

前述公告中还明确提到,贷款人可以向银行申请变更重定价周期,但同一笔贷款存续期内仅可申请调整1次,调整后的重定价周期可选择3个月、6个月或12个月。

9月29日,中国人民银行发布关于完善商业性个人住房贷款利率定价机制的公告。其中提到,自今年11月1日起,合同约定为浮动利率的商业性个人住房贷款借款人,可与银行业金融机构协商约定重定价周期。而这次六大行发布的调整方案,意味着央行一个月前的公告即将正式落地。

广东省住房政策研究中心首席研究员李宇嘉认为,过去存量房贷利率调整并无明确机制,往往是受提前还贷、与增量房贷利率的倒挂幅度等因素影响。如今明确了清晰的机制,即当存量房贷利率加点值高于全国新发放个人房贷利率平均加点值30个基点时,借款人可以向银行申请调整房贷利率LPR加点值。

李宇嘉表示,这意味着存量房贷客户一方面可以依据缩短的重定价周期,让LPR降到最新水平;另一方面可以通过和银行协商将利率调整到较低的水平。

明确存量房贷利率调整机制

专家:贷款稳定有利于楼市稳定

上海易居房地产研究院副院长严跃进告诉红星新闻记者,这次调整属于定价规则的创新,有助于进一步促进存量房贷合同和利率的灵活性,有助于稳定存量房贷规模。由于调整的方向都是降低还房贷的成本,所以有助于持续增强市场信心,对于购房者释放购房需求有积极的作用。

李宇嘉也提到,过去LPR不断下降、银行不断降低利率抢客户,以及存量房贷无明确调整机制,导致居民对房贷持续下降抱有预期,申请贷款买房的积极性下降。现在有了清晰的调整机制,对房贷利率太高的担忧就消除了,有利于提高贷款的积极性。

▲资料图

李宇嘉认为,贷款利率调整机制明确后,贷款申请将常态化,银行按揭利率降价的“内卷”也在减少,这有助于稳定利率预期,为贷款积极性修复创造条件,从而有利于楼市稳定。

招联首席研究员董希淼告诉红星新闻记者,在利率下行周期,缩短重定价周期、动态调整加点幅度等两项措施,将有助于进一步降低借款人住房消费负担,提振居民住房消费的意愿和能力,促进金融与房地产良性循环,推动房地产市场止跌回稳。

重定价周期如何选?

不是越短越好,也不是越长越好

各银行公告中都提到,用户可通过手机银行App线上申请重定价周期变更。

变更周期调整为3个月或6个月后,新的定价日如何确定呢?

10月31日,建设银行客服告诉红星新闻记者,调整方式为“月动日不动,月按周期动”的方式。假设原定重新定价日是3月8日,选三个月调整一次,那重定价日就是3月8日、6月8日、9月8日和12月8日;选6个月调整一次,重定价日就是3月8号、9月8号。

工商银行客服介绍的重定价日确定方式与建行基本一致。客服表示,调整后的重新定价日为原定重定价日加重新定价周期后相对应的日期。如重新定价日当月无对应日期的,则认定该月最后一天为重新定价日。

工行客服表示,重定价周期变更时间并不是明天(11月1日),该行正在加快优化系统功能,将不晚于今年11月15日开始受理重新定价周期的调整申请。建行的公告中也提到,该行将不晚于今年11月15日开始受理重定价周期变更申请。

那么3个月、6个月和1年的重定价周期,选择哪个更为划算呢?

▲数据来源:中国人民银行

严跃进提醒,硬币分两面,如果全国购房的房贷利率大体下行,那么3个月一调是有好处的。但反过来,如果全国购房的房贷利率出现上行,3个月一调的方式将会提前加大购房人的月供负担,购房者自己需要理解这一点。

董希淼也表示,重定价周期既不是越短越好,也不是越长越好,主要考量因素是市场利率走势:如果利率处于下行趋势,重定价周期短,利率下降能更快体现,导致贷款实际利率更快下降;如果利率处于上行趋势,重定价周期短,利率上升也将更快体现,导致实际利率更快上升。

董希淼建议,借款人应对利率走势进行研判,选择重定价周期。目前,市场利率或有下降空间,借款人可根据需要选择较短的重定价周期。

红星新闻记者 付垚 刘亚洲 实习生 尤丽琴

编辑 张寻 责编 李彬彬