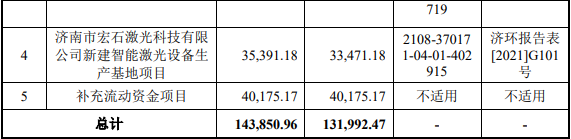

在全面注册制下,证监会的发行批文是12个月内有效,也就是说企业可以按照自身安排在获得批文的12个月内择机进行发行,只要能在IPO发行批文的有效期内就有关质疑问题获得监管层认可,便可以重启发行,但如果超过了12个月,那么就意味着其此次IPO的终结,重启则需要重新排队报审。深交所发行审核网站显示,广东宏石激光技术股份有限公司于2023年11月2日获得证监会批文,但距离12个月的时间仅剩不到一个星期的时间了,这也意味着,宏光激石此次IPO批文已到期,同时这或将成2024年A股最后一家上市发行失败的企业。发行人自2023年3月2日获深交所受理后,2023年5月4日收到首轮问询,于2023年8月3日上市委审核会议通过,3个月后提交注册并获得IPO批文。公司主要从事激光切割设备的研发、生产和销售业务。经过多年的持续发展和技术积累,公司已成为国内领先的激光切割设备供应商,致力于为全球用户提供全方位、一体化的激光加工智能解决方案。公司凭借自动化、定制化、柔性化的研发和生产能力,为众多国内外工业企业提供了激光切割设备和服务,客户遍布于精密器械、汽车配件、厨卫五金、电子电气、智能家居等诸多领域。2020年、2021年、2022年以及2023年上半年,公司营业收入分别为178,672.67万元、236,390.33万元、195,666.67万元和113,550.93万元,净利润分别为7,995.41万元、26,079.15万元、23,126.54万元和11,988.19万元,经营活动产生的现金流量净额分别为17,934.09万元、43,353.73万元、36,123.50万元和14,875.37万元。截至本招股说明书签署日,发行人实际控制人常勇、芦苇夫妇直接持有公司股权的股份比例为70.48%。招股书显示,公司本次募集资金为13.20亿元,主要投入5大项目,其中“补充流动资金项目”使用募集资金投入金额为4.02亿元,占比30%。

大象君认为,此次发行人IPO批文到期,或许是因为发行人的“业绩下滑”以及“诉讼”等问题。在招股书中,发行人披露了相关公司风险,其中就有包括“业绩下滑风险”。

2022年度,公司营业收入为195,666.67万元,较去年同期下降17.23%;归属于母公司股东的净利润为23,215.13万元,较去年同期下降11.38%;扣除非经常性损益后归属于母公司股东的净利润为22,546.68万元,较去年同期下降8.12%。2022年度,公司营业收入有所下滑主要系受下游客户经营情况、国内物流承运能力等因素影响,公司订单承接、发货装机等环节均有所延迟所致。若未来激光切割设备下游客户需求量发生重大变化,则短期内将会对公司经营业绩带来不利影响。

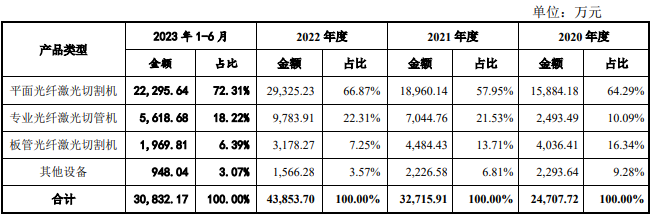

除了上述重要财务指标的表现不算优异外,发行人还面临主营产品售价连年下滑的局面。尽管按照招股书所示,公司的激光切割成套设备市场份额已经位居国内第二,但依然避免不了这种局面的发生。

数据所示,2023年上半年平面光纤激光切割机毛利率较2022年下降1.91个百分点,主要系境内市场竞争激烈,为扩大品牌影响力及提升市场份额,公司加大平面光纤激光切割机优惠力度,平面光纤激光切割机境内平均销售单价较2022年度下降19.20%,境内毛利率由2022年的27.08%下降至23.24%。

注册制下主板“大盘蓝筹”特点凸显,在主板上市的企业需符合业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业”的定位。此外,山东法院电子诉讼服务网消息,因发行人非法聘用并利用原济南邦德激光股份有限公司人员盗窃侵犯济南邦德激光股份有限公司商业秘密进行不正当竞争,济南邦德激光股份有限公司已向法院起诉,诉讼标的额为1.2亿元。这也或许是发行人推进IPO缓慢的主因。

结合近期的实际情况来看,自注册制以来,陆续有6家拟IPO企业的批文失效。据统计,宏石激光是今年以来第7家宣布IPO批文到期的IPO企业。另外6家为华强电子网、浙江国祥、科志股份、新通药物、侨龙应急和润阳股份。

目前,证监会和交易所严格把好IPO入口关,从源头提升上市公司质量,做好逆周期调节工作,更好促进一二级市场协调平衡发展。企业提交注册阶段后,则将进入证监会下发IPO批文环节,若彼时披露资料中相关重要风险提示不全面、不到位,则不利于投资者对相关风险的把控,因此,全面注册制下,企业应加强对信息披露的重视,确保所披露信息的真实性、准确性、完整性、及时性。从企业自身角度而言,在IPO审核趋严、证监会核发批文节奏明显放缓的情况下,想要顺利入局,还需修炼好内功,提升整体实力。

如需转载,请在文章前注明“版权信息 | 本文来自大象IPO”