近期,并购重组&国企改革几乎成为市场上最靓的仔,一系列重磅的并购重组事件持续刷屏。

反应到二级市场上,龙头股天茂集团、保变电气等股价纷纷大涨。

央国企重组大戏接连上演

9月8日,盐湖股份发布公告称,公司实际控制人青海省政府国资委、控股股东青海国投与中国五矿拟共同组建中国盐湖集团。

若本次转让实施完成,公司控股股东将由青海国投变更为中国盐湖集团,公司实控人将由青海省政府国资委变更为中国五矿。对此,网友们纷纷表示,这次是“中国神湖”要来了。

9月5日,国泰君安、海通证券双双发布停牌公告,拟筹划重大资产重组。

值得一提的是,本次合并是新“国九条”实施以来头部券商合并重组的首单,也是中国资本市场史上规模最大的A+H双边市场吸收合并、上市券商A+H最大的整合案例。

如果按照2023年数据计算,国泰君安证券、海通证券合并后新机构的总资产、归母净资产将分别达1.68万亿元、3300亿元,均处于行业首位,证券业“超级航母”呼之欲出。

9月2日,中国船舶和中国重工纷纷发布公告称,双方正在筹划由中国船舶通过向中国重工全体股东发行A股股票的方式换股吸收合并中国重工。

数据显示,截至9月2日收盘,中国船舶和中国重工的市值分别为1560亿元和1135亿元,两家超千亿市值的上市公司联合整合,是近十年A股资本市场最大规模的并购交易。

9月1日,保变电气公告称,于近日接到中国兵器装备集团有限公司的通知,兵器装备集团正在与中国电气装备集团有限公司开展输变电装备业务整合事宜,或导致保变电气控股股东由兵器装备集团转为中国电气装备。

……

Wind数据显示,截至9月6日,今年已有151家上市公司披露了重大重组事件的相关动态,而2023年全年的数量仅为131家。2024年5至8月,沪、深、北三家交易所上市公司披露的重大重组事件的动态逐月增加,在8月份突破80家,创出年内单月新高。

为啥一下子

那么多“并购重组”?

综合梳理多方资料,原因可能包括:

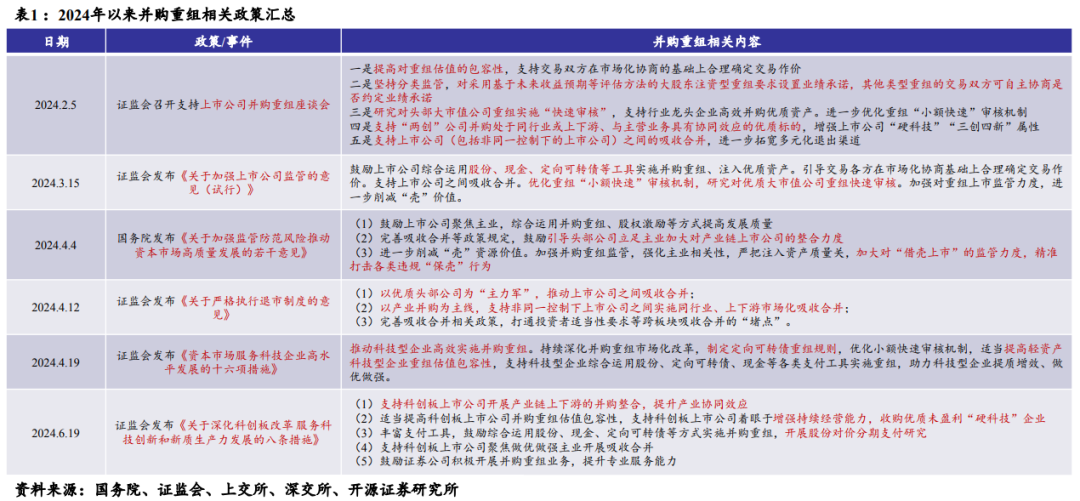

首先,央国企改革政策不断加码。

2024年以来,一系列重磅政策持续加码。

此外,二十届三中全会提出了未来国资国企改革的七大方向,深化国资国企改革,推动国有资本和国有企业做强做优做大,增强核心功能,提升核心竞争力。

9月11日,证监会表示,在多项政策支持下,我国资本市场并购重组正进入“活跃期”。

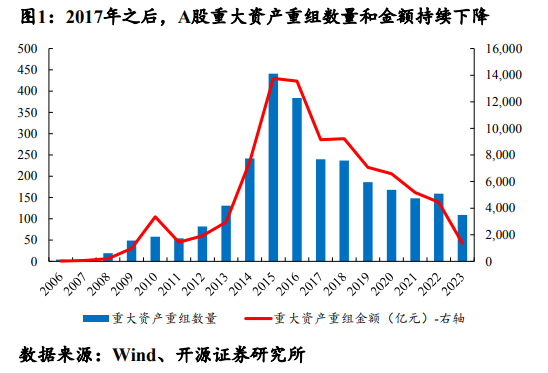

其次,从大的历史背景来看,A股并购重组的新周期或已然到来。

据开源证券研报,在注册制推进使得IPO步入常态化、2016年《上市公司重大资产重组管理办法》从严监管杜绝“忽悠式”重组的背景下,A股并购重组需求自2017年以后逐渐下滑。

从上市公司重大资产重组情况来看,A股上市公司重大资产重组数量从2016年的384家下降至2023年的109家,重大资产重组金额从2016年的1.35万亿元下降至2023年的0.14万亿元。

同时,随着监管层对并购重组的审批流程趋严,叠加一些标的公司业绩不及预期,近年来并购重组市场交易失败案例明显提升,2019年-2023年这五年A股上市公司重大重组交易失败单数占比高达37.14%,即近五年交易失败比例近四成。

此外,据经济观察报援引业内人士观点,从资本市场的历史来看,IPO和并购重组往往呈现“跷跷板”效应。

Wind数据显示,截至9月5日,2024年IPO家数仅为62家,同比降低74.80%;募资总额为439.36亿元,同比降低85.72%。

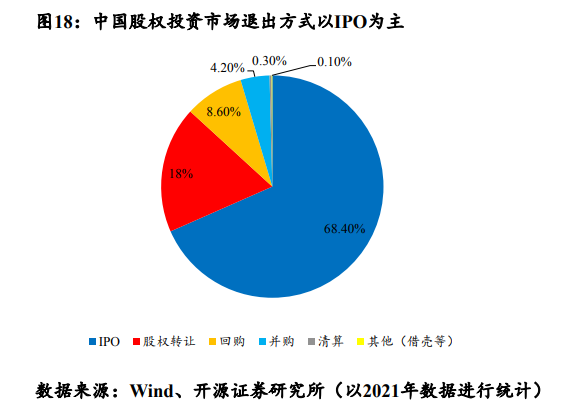

开源证券也指出,新“国九条”颁布后,沪深交易所提升了上市标准,IPO进一步转冷,而中国股权投资市场的退出方式仍以IPO退出为主,2021年通过IPO方式退出的占比近70%,通过并购方式退出的占比仅为4.2%,与美国高达80%—90%的并购退出率,中国的资本市场任重道远。因此,在IPO市场持续萎缩的背景下,IPO退出的不确定性高企,回报率不断降低,通过并购退出,便成了很多投资机构的首选。

此外,对于并购重组市场需求旺盛的原因,开源证券表示,对并购方而言,盈利下滑与竞争加剧背景下有并购需求,且超募资金可为并购重组提供资金保障;对被并购方而言,经营不善、减持新规、代际传承等多重压力推动上市公司出售资产意愿提升;对投资方而言,在IPO审核持续收紧的背景下,IPO退出的不确定性高企、回报率不断降低,并购退出的优势逐渐凸显。

其认为,新“国九条”应运而生背景下,新一轮并购潮呼之欲出。

历史经验看对二级市场的影响

据平安证券研报梳理,从更长的过往时间来看,A股市场并购重组业务发展经历几轮监管政策紧缩和宽松周期。

1)2013-2016年:政策宽松期,A股迎来并购重组热。

2012年5月,首届券商创新大会召开并提出11个举措支持行业创新,其中包括鼓励证券公司发行上市和并购重组。2012年11月-2013年底,A股IPO暂停,并购重组业务热度开始上升。

2)2017-2018年:政策收紧期,叠加商誉风险升温,并购重组热度下降。

2016年9月,监管层发布《关于修改〈上市公司重大资产重组管理办法〉的决定》,从丰富重组上市认定指标、取消重组上市配套融资等方面收紧资产重组监管,重点打击借壳上市、杠杆收购。2018年,前期大规模杠杆收购积累的商誉减值风险担忧升温,进一步拖累并购重组活动。

3)2019-2023年:政策有所放松,兼顾规范发展。

2019年以来,并购重组监管政策再度有所放松,同时兼顾规范发展、抑制恶意炒壳等乱象。

而从历史经验来看对二级市场的影响,平安证券指出,并购重组行情定价重点关注并购重组业务升温。

上一轮行情的政策起点是2012年5月券商创新大会,初期市场尚未定价;2012年11月,A股IPO暂停,市场开始预期并购重组业务增加,逐步定价行情;

2013年并购重组业务加快落地加码行情持续性,下半年证监会实施并购重组分道审核制,2013H1和H2分别披露重大重组54起和76起(2012年全年为57起);2014-2015年第二次“国九条”政策支持+业务放量,年均重大重组数约340起,行情超额收益放大,期间并购重组业务集中于计算机/传媒等互联网产业。

统计数据显示,2013/1/1-2015/12/31,重组指数上涨372%,Wind全A涨123%,计算机/传媒/通信领涨,涨幅在220%-270%。

平安证券表示,2024年并购重组政策起点是2月监管层座谈会强调活跃并购重组,但目前市场对并购重组的定价还未开启;个股的重组事件定价表现分化,2024年1-8月A股首次披露的63起重大重组事件中,约五成的个股在首次披露日后15日实现上涨。

A股并购重组市场

将呈现出三大趋势

展望未来,开源证券认为,A股并购重组市场将呈现出三大趋势:

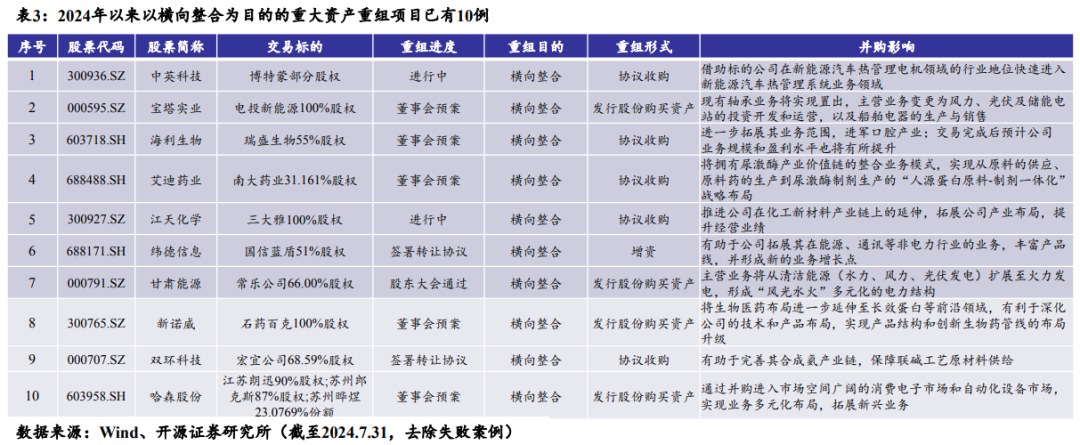

第一,产业并购。

以美国产业史为鉴,美国现代大工业的崛起和产业竞争力的提升,首先是从完成产业整合开始的,比如J.P摩根银行利用它的资本杠杆驱动了近千家钢铁厂商的大联合,最终形成了大型的美国钢铁公司。

培育一批世界级大型企业是中国经济发展新阶段的主旋律,而通过存量整合可以达到盘活资产价值、实现资源重新配置、利于形成一批具备竞争实力的产业龙头企业。

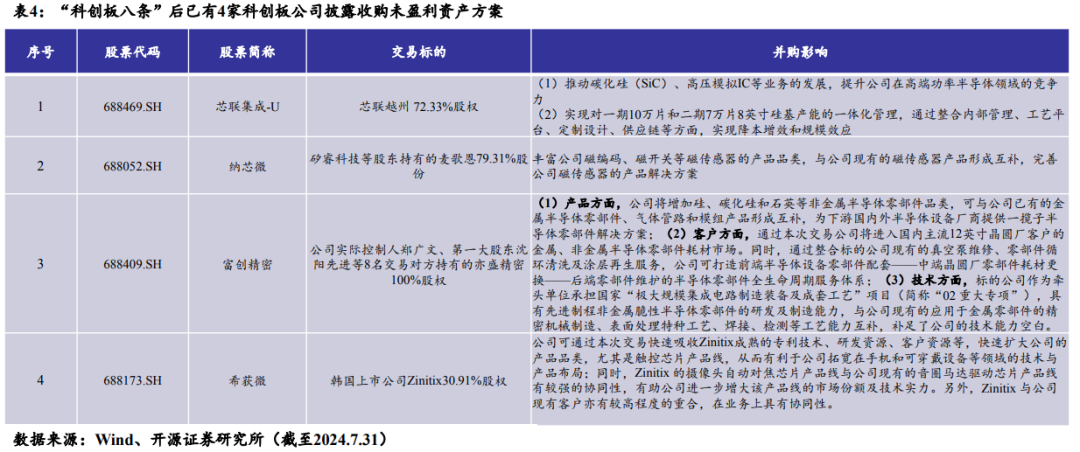

第二,科技并购,“科创板八条”明确提出,支持科创板上市公司着眼于增强持续经营能力,收购优质未盈利“硬科技”企业。截至2024年7月30日,已有芯联集成、纳芯微、富创精密、希荻微等四家科创板公司披露收购未盈利资产方案。

第三是国资并购,国资并购具有政策、资金、资源、高并购成功率等多重优势,新一轮国企改革下国资有望成为驱动并购重组市场的重要力量。

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。