文:泽平宏观团队

1 有必要启动新一轮刺激,全力拼经济

概言之,今年一季度开门红,二季度大概率实现GDP5%左右增速,但5月以来部分经济指标增速有放缓迹象。

今年前四个月,期间虽面临关税承压,但出现筑底企稳迹象。一是预期边际修复,924以来,消费者信心指数有所提升,4月消费者信心指数为87.8,比去年9月高2.1;市场活跃度回暖、沪深股市和上证所股票成交量较去年9月增长35.5%和23.6%。二是硬数据看,结构性改善:抢出口驱动出口改善并带动工业生产提速,消费受以旧换新提振,但投资增速小幅回落。1-5月规模以上工业增加值6.3%,高于2024年同期0.1个百分点、高于2023年同期2.7个百分点;出口增速较去年大幅增加3.3个百分点,社零增速较去年小幅增加0.9个百分点。

但是,从5月单月数据看,经济有再度放缓迹象,物价低迷、投资趋弱、地产销售放缓,具体有五点:一是产能过剩,生产端强,制约价格修复与企业盈利空间;二是投资动能不足,尤其民间投资1-5月累计同比0增长;三是房地产投资延续低迷,销售数据再度放缓,稳楼市迫切性提升;四是地方隐债化解压力大,掣肘基建投资;五是出口因抢出口退潮及高关税致增速回落。

往后看,经济的不确定性主要有三点:一是,外需承压与贸易摩擦隐忧:抢出口力度减弱以及90天关税豁免到期,中美面临新一轮谈判。二是,提振消费政策的可持续性待考量:以旧换新政策对消费带动明显,当前重庆、湖北等部分地区消费品以旧换新“国补”出现暂停或调整的情况,消费能否持续需要政策进一步加力。三是房地产市场下行压力持续:房地产开发投资和销售同步走弱、一线城市房价环比持续下跌。

当前有必要推出一揽子经济刺激,八大措施:一是用好用足更加积极的财政政策,加大加快财政支出力度,扩张各类专项债和特别国债使用范围,兜底民生;二是持续多轮降息降准,扩大再贷款投放,尤其是重点推动利率工具的下调与流动性的前瞻性投放;三是提振消费,发放1万亿元定向消费补贴、推动“以旧换新”;四是从稳住楼市升级到提振楼市,组建5万亿以上的大型住房银行收储,全面取消限购;五是鼓励生育,投放3–5万亿元生育补贴,降低生育养育成本;六是主动提升汇率机制灵活性与本币结算比重,以提升整体抗冲击能力;七是加快产业转型,新质生产力加速布局;八是实施促进民营经济发展壮大相关举措,提振民营经济信心。

打铁还得自身硬,中国经济潜力大,只要全力拼经济,启动新一轮大规模经济刺激,则有望有效对冲贸易战,东升西降和信心牛可期。

5月主要经济数据:

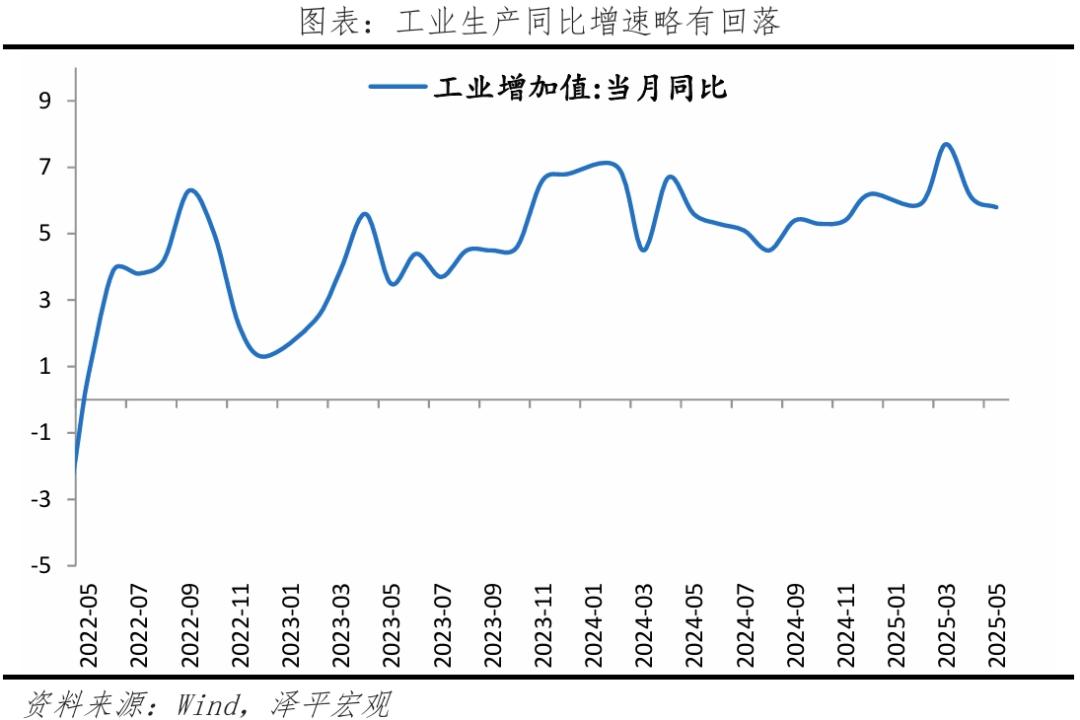

5月规模以上工业增加值同比5.8%,4月同比6.1%;

5月社会固定资产投资当月同比2.7%,4月同比3.5%;

5月社会消费品零售总额同比6.4%,4月同比5.1%;

5月基建投资(不含电力)当月同比5.1%,4月同比5.8%;

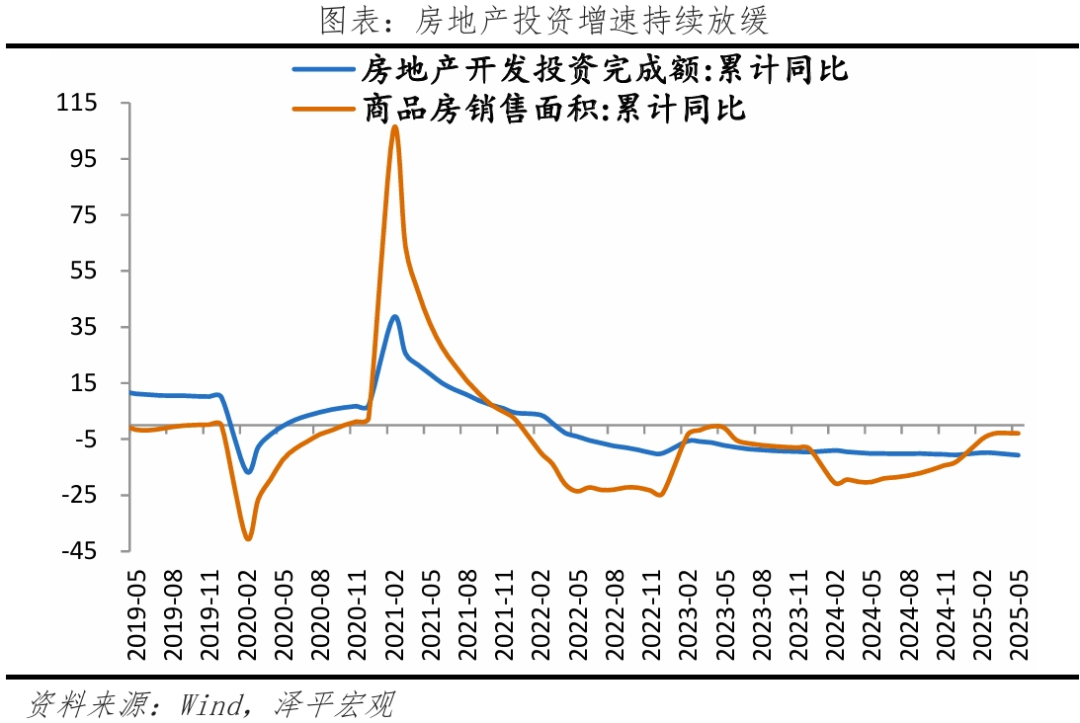

5月房地产开发投资当月同比-12.0%,4月同比-11.3%;

5月房地产销售面积同比-3.3%,4月同比-2.1%;

5月房地产销售金额同比-6.0%,4月同比-6.7%;

5月制造业投资当月同比7.8%,4月同比8.2%;

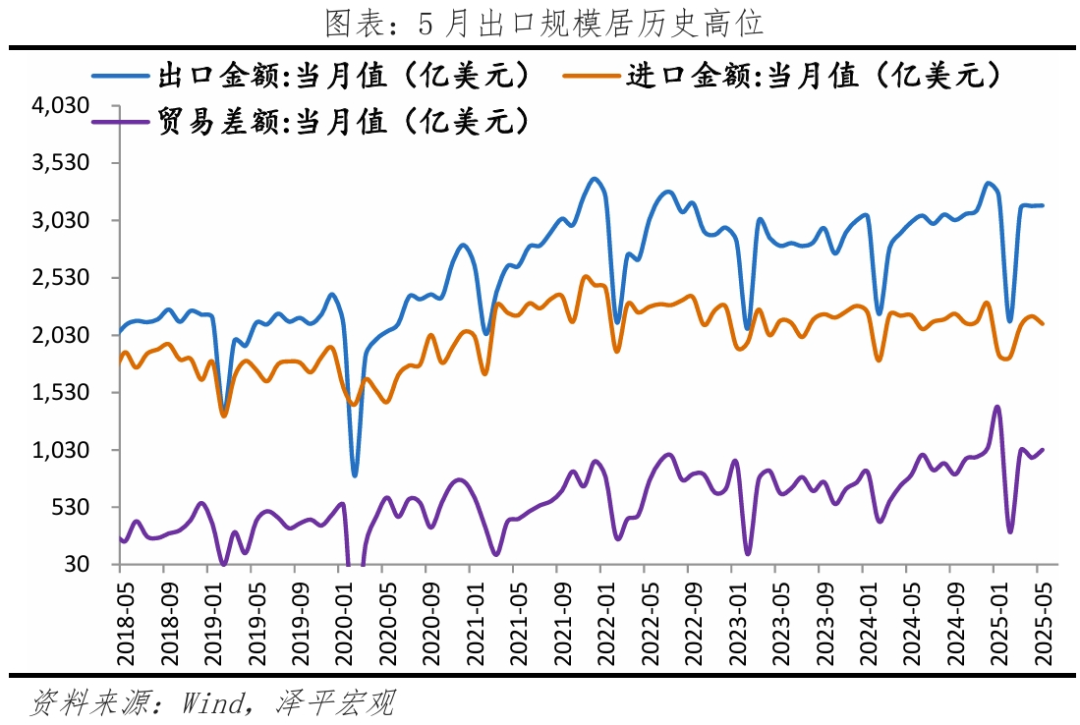

5月出口(以美元计)同比4.8%,4月同比8.1%;5月进口(以美元计)同比-3.4%,4月同比-0.2%;

5月M2同比7.9%,4月同比8%;

5月社融同比8.7%,4月同比8.7%;

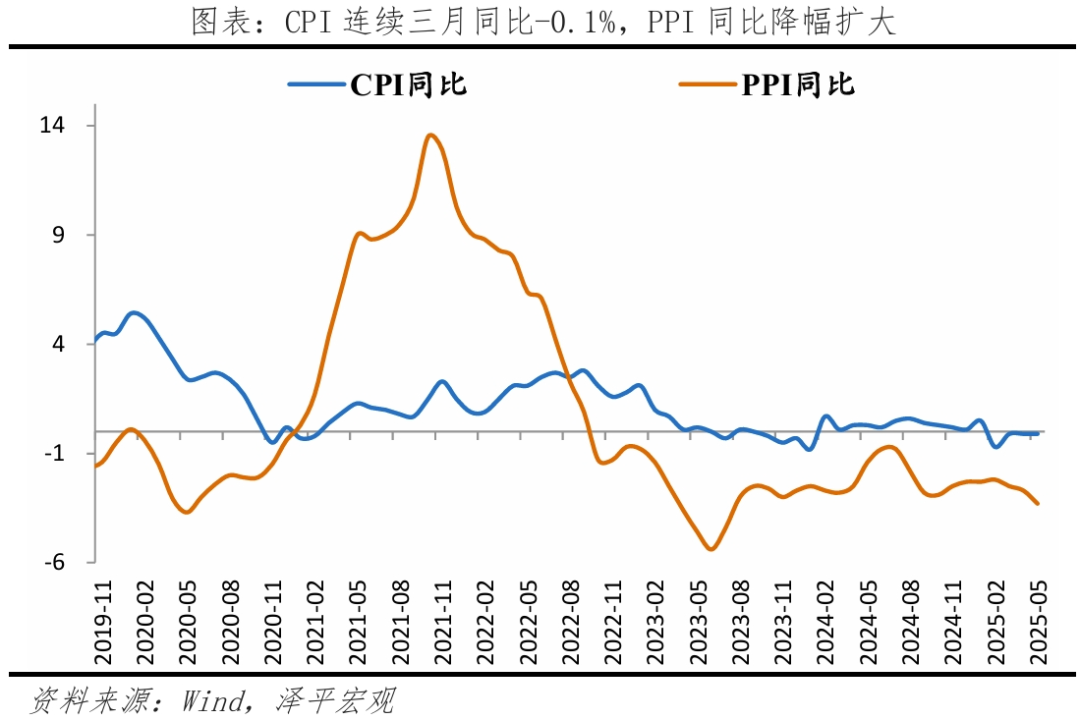

5月CPI同比-0.1%,4月同比-0.1%;

5月PPI同比-3.3%,4月同比-2.7%。

2 工业生产略降,高技术产业高增

工业生产同比增长略有回落,环比略高于季节性。5月,规模以上工业增加值同比增长5.8%,较上月回落0.3个百分点;环比0.6%,较上月增加0.4个百分点。

以旧换新释放的消费潜力和大规模设备更新的投资需求,带动相关行业增长。5月份,规模以上锂离子电池制造、船舶及相关装置制造、锅炉及原动设备制造等行业增加值同比分别增长28.6%、12.8%、11.8%;绿色、智能、高品质产品的消费增加,5月份,新能源汽车、平板电脑、电动自行车等换新类产品的产量分别增长31.7%、30.9%和20.5%。

出口拉动和产业升级,高技术制造业和装备制造业保持较快增速。规模以上工业生产中,5月,高技术产业同比8.6%,较上月下降1.4个百分点;装备制造,通用设备制造,专用设备制造,电气机械及器材制造,计算机、通信和其他电子设备制造,铁路、船舶、航空航天和其他运输设备制造和汽车制造业同比分别为9.0%、6.3%、2.3%、11.0%、10.2%、14.6%、11.6%,较上月变动-0.8、-1.5、-1.4、-2.4、-0.6、-3.0、2.4个百分点。

出口承压和内需减少,纺织业等劳动密集型企业增速明显回落。5月,纺织纱线、织物及制品出口同比-2.0%,较上月下降5.2个百分点;5月,纺织业工业增加值同比0.6%,较上月下降2.3个百分点。

服务生产平稳增长。5月,服务业生产指数同比6.2%,较上月增加0.2个百分点。信息传输、软件和信息技术服务业,租赁和商务服务业,批发和零售业生产指数同比分别增长11.2%、8.9%、8.4%,分别快于服务业生产指数5.0、2.7、2.2个百分点。

3 投资增速放缓

固定资产投资增速再度下行,房地产投资仍是拖累。5月固定资产投资(不含农户)同比增长2.7%,较4月下滑0.8个百分点;1-5月扣除房地产投资累计同比7.7%。房地产投资仍为固投主要拖累项,制造业和广义基建投资仍保持较快增速。

高技术产业中,1-5月信息服务业,航空、航天器及设备制造业,计算机及办公设备制造业,专业技术服务业投资同比分别增长41.4%、24.2%、21.7%、11.9%。

4 地产销售再度回落,城市之间分化明显

从去年“926”到今年5月降息,房地产政策持续加码,核心城市房地产市场表现相对更佳,整体以价换量,但大部分三四线城市有价无市;房企资金到位降幅扩大。5月商品房销售面积和销售额同比分别为-3.3%和-6.0%,较4月下降1.2和回升0.7个百分点。30城新房成交面积环比13.3%、同比-2.5%,核心城市二手房成交表现优于次核心城市。

房企资金到位情况降幅扩大,5月房企开发资金到位同比-10.1%,较4月下滑4.8个百分点,主因国内贷款和定金及预付款资金增速下滑。

5月一线、二线、三线城市新建商品住宅销售价格环比分别为-0.2%、-0.2%、-0.3%,二手住宅销售价格环比分别为-0.7%、-0.5%、-0.5%,降幅均较上月扩大。

土地市场热度有所回升,但延续分化态势,核心城市高品质地块竞争激烈,非核心城市土地市场仍低迷;建安投资方面,施工增速降幅有所缩窄;5月房地产投资同比-12.0%,较4月降幅扩大0.7个百分点。根据中指院数据,1-5月TOP100房企拿地总额累计同比28.8%,较1-4月上升2.2个百分点。新开工和竣工增速回落,5月新开工和竣工面积同比分别同比-19.3%和-19.5%,分别较4月降幅缩窄2.9和8.4个百分点。

2025年是房地产市场止跌回稳的重要一年,当前我们判断核心城市核心区域的房价应该基本稳住了,低能级城市和远郊区房价还在深度调整。6月13日,国常会提出,“多管齐下稳定预期、激活需求、优化供给、化解风险,更大力度推动房地产市场止跌回稳”;广州全面取消限购限售限价,深圳上海扩大住房公积金适用范围,释放重大信号。

考虑到多数城市库存去化周期仍处高位,居民购买力、信心存在不足,叠加政策边际效应递减,政策仍需加码,应从被动放开转向全面主动提振。

5 “两重”建设加快,广义基建维持高增

政府债加速发行,“两重”建设加快,广义基建维持高增。5月广义基建和狭义基建(不含电力)同比分别增长9.3%和5.1%,分别较4月下降0.3和0.7个百分点。水电燃气行业投资保持高速增长,支撑广义基建投资,5月电热燃气行业投资同比25.1%。

1-5月政府专项债和超长期特别国债加速发行使用,地方债务压力减轻,支持各地大项目加快建设,资金项目两端同时发力推动“两重”建设加快,1-5月计划总投资亿元及以上项目投资同比增长6.5%。

2025年基建大有可期。4月下旬超长期特别国债、中央金融机构注资特别国债启动发行,其中8000亿元用于更大力度支持“两重”项目建设,将持续支撑广义基建投资增速;叠加化债持续推进、减轻地方政府财政压力和对应地方企业应收账款回款,改善当地消费投资内循环,狭义基建有望发力。

6 制造业投资仍有韧性

制造业投资有所下滑,但仍保持较强韧性。5月制造业投资同比增长7.8%,较4月下降0.4个百分点。

消费品制造业投资增长较快,1-5月消费品制造业投资分别增长13.2%,装备制造业投资增长7.3%,原材料制造业投资增长1.6%。5月农副食品、食品和纺织业投资增速分别为16.4%、15.0%和16.0%,保持两位数增速。

产业升级和大规模设备更新政策持续支撑相关制造业投资,1-5月设备工器具购置投资增长17.3%,对全部投资增长的贡献率为63.6%;5月通用设备和运输设备制造业投资单月同比分别为16.6%和19.7%,汽车制造业投资同比为22.9%。

高技术制造业投资中,1-5月计算机及办公设备制造业和航空航天器及设备制造业投资增长24.2%和21.7%。

制造业国产替代和大规模设备更新改造政策下,2025年制造业高技术投资将继续对固投有所支撑。尽管当前中美贸易谈判已有阶段性进展,但外需放缓、产能利用率处于历史低位等因素叠加,对出口企业利润与投资意愿有一定冲击,导致制造业投资增速有所下滑。但总体而言,制造业投资仍然展现了较强韧性,4月政治局会议明确“培育壮大新质生产力,打造一批新兴支柱产业”,5月降息降准一揽子政策明确“帮助受关税政策影响较大的上市公司纾困解难”、“支持小微企业民营企业融资”等,预计制造业投资将继续保持较强韧性,对固投有所支撑。

7 消费超预期增长,以旧换新和618促销等拉动

消费超预期增长,消费能力和消费意愿边际改善。5月,社会消费品零售总额同比增长6.4%,较上月增加1.3个百分点;两年复合5.0%,较上月增加1.3个百分点;环比0.9%,较上月增加0.5个百分点,高于季节性。其中,商品零售和餐饮收入同比分别为6.5%和5.9%,较上月增加1.4和 0.7个百分点。5月,城镇调查失业率和31个大城市城镇调查失业率均为5.0%,较上月下降0.1个百分点;4月消费者信心指数为87.8,较上月增加0.3。

以旧换新政策、618促销和兴趣消费带动整体消费,家电、家具、通讯等零售增速快。4月下旬,中央财政810亿元消费品以旧换新资金已经下达,前两批共计1600亿元已下达;去年央地共安排1700亿左右。限额以上零售中,通讯器材、家电音像器材、家具、体育娱乐用品、文化办公同比分别为33.0%、53.0%、25.6%、28.3%、30.5%,较上月变动13.1、14.2、-1.3、5.0和-3.0个百分点。

五一、端午假期出行旅游增加,服务消费较快增长。1-5月,服务零售额累计同比为5.2%,较上月增加0.1个百分点。

8 出口增速回落,欧盟、东盟等增速快

出口增速回落,但仍有韧性,三点原因:一是高基数;二是全球需求下降,全球PMI连续两月下降;三是对美关税高位、前期抢出口影响、5月跨境小额包裹征税。5月出口3161亿美元、居高位,进口2128.8亿美元,贸易顺差1032.2亿美元。出口同比(以美元计价,下同)4.8%,较上月下降3.3个百分点;两年复合6.1%;较上月增加1.4个百分点。5月进口同比-3.4%,较上月下降3.2个百分点。5月全球PMI49.6,连续两月低于荣枯线。

分国别看,对美国出口大幅下降,对欧盟、东盟、印度、非洲出口高。5月,中国对美国出口同比大幅下降34.5%,较上月下降13.5个百分点;对欧盟、东盟、印度、非洲同比分别为12.0%、14.8%、12.5%、33.3%,较上月变动3.8、-6.0、-9.2、8.0个百分点。

分商品看,家具、玩具、手机等消费品出口下降快,稀土由于出口管制出口同样下降较多,机电、集成电路、船舶等表现较强。5月,稀土、箱包及类似容器、家具及其零件、玩具、手机、家电出口同比分别下降48.3%、10.3%、9.7%、1.1%、23.2%、8.9%,较上月分别变动-13.9、-1.2、-1.9、5.4、-1.8、-6.0个百分点;机电产品、通用机械设备、集成电路、汽车包括底盘、汽车零配件、船舶出口同比分别为7.2%、5.6%、33.4%、13.7%、7.0%、43.7%,较上月变动-2.9、-11.4、13.2、9.4、0.7、7.6个百分点。

9 社融保持高位,政府债和企业债为主要支撑,居民和企业信贷放缓

社融增速较上月持平,信贷增速回落。5月新增社会融资规模2.29万亿元,同比多增2271亿元;存量社融规模426.16万亿元,同比增长8.7%,主因政府债和企业债的拉动。5月政府债券净融资14633亿元,同比多增2367亿元,将为下半年基础设施建设和国家重大战略实施持续提供充足资金支持。5月新增人民币贷款6200亿元,同比少增3300亿元,信贷恢复呈现“量弱于预期、结构边际改善”的特征。

M2增速小幅回落,M1低位回升,M2-M1剪刀差略有收敛。5月M2同比增长7.9%,较上月回落0.1个百分点。M1同比增长2.3%,较4月回升0.8个百分点,显示企业活期资金需求边际恢复。

10 物价偏弱,PPI回落明显

CPI连续三月同比-0.1%,环比降幅扩大,食品和能源价格下降是主因,服务价格上涨;核心CPI环比下降。5月CPI同比为-0.1%,与上相同;CPI环比由0.1%下降为-0.2%。除食品和能源价格的核心CPI同比0.6%;环比由0.2%下降为0。食品项价格同比-0.4%,降幅较上月扩大0.2个百分点;鲜菜价格同比下降8.3%,较上月下降3.3个百分点;猪价同比3.1%,较上月下滑1.9个百分点。非食品环比由0.1%下降为-0.2%;同比持续为0;交通工具租赁费、飞机票和旅游价格均由降转涨,交通工具用燃料同比下降12.9%。

PPI降幅扩大,环比低于季节性,输入性油价持续大幅下跌是主因。5月,PPI同比下降3.3%,较上月下降0.6个百分点;PPI环比下降0.4%,与上月相同。生产资料价格和生活资料价格同比分别下降4.0%和1.4%,较上月变动-0.9和0.2个百分点。有色金属产业链、高端装备制造价格同比上涨;石化产业链、煤炭、黑色金属产业链整体价格下跌。