第3755期

全文共计 2020 字 / 阅读时长约 5 分钟

拿下DB Schenker的DSV是一家什么样的公司?

来源 | 运联智库(ID:tucmedia)

作者 | 杨宏远

编辑 | 小L

定了!DB Schenker最终花落DSV。

9月12日消息,据路透社援引德铁及德国政府消息人士称,历经长时间、多轮次竞标,丹麦物流巨头DSV赢得了收购德国国家铁路公司物流子公司DB Schenker的竞争。

上述消息人士称,该笔并购价格约140亿欧元(约合人民币1098.64亿元)的交易,将在未来几天签署初步合同。该交易必须得到主要由政府、议会和工会代表组成的DB监事会的批准。据悉,德铁董事会将在未来几天召开特别会议,批准该交易。

最新的全球货代排名中,DB Schenker与DSV分列以2023年度223.16亿美元(约合人民币1589亿元)、211.16亿美元(约合人民币1504亿元)的营收排名第三、四名。

这意味着,两位巨头合并后,将诞生一家年营收超434亿美元的超级“巨无霸”企业,其也将超越德迅(Kuehne+Nagel)成为全球最大的货代企业。

这个全新的“全球第一大货代”,是怎么诞生的?DSV又是一家什么样的公司?

备受关注的DB Schenker

是如何花落DSV的?

DB Schenker的出售已经算不上是新闻了,整个过程简直可以被称为“漫长”。

2023年底,Deutsche Bahn AG(德铁)宣布有意出售旗下物流公司DB Schenker。当时全球有多达25家企业立刻表现出了收购意愿。2024年2月份,马士基也宣布了对收购DB Schenker的兴趣,一度成为有力的竞争者。

但最终只有DSV和以私募基金CVC资本牵头的财团,这两家进入到最终的竞争阶段。根据目前的公开消息,DSV是靠更高的出价赢得了这场角逐,约140亿欧元的交易额,让这场收购成为迄今为止丹麦公司出价最高的一例收购。

DSV对这场收购如此执着的原因很简单,DB Schenker并非是一家岌岌可危的公司,而是一家经营良好的物流公司。

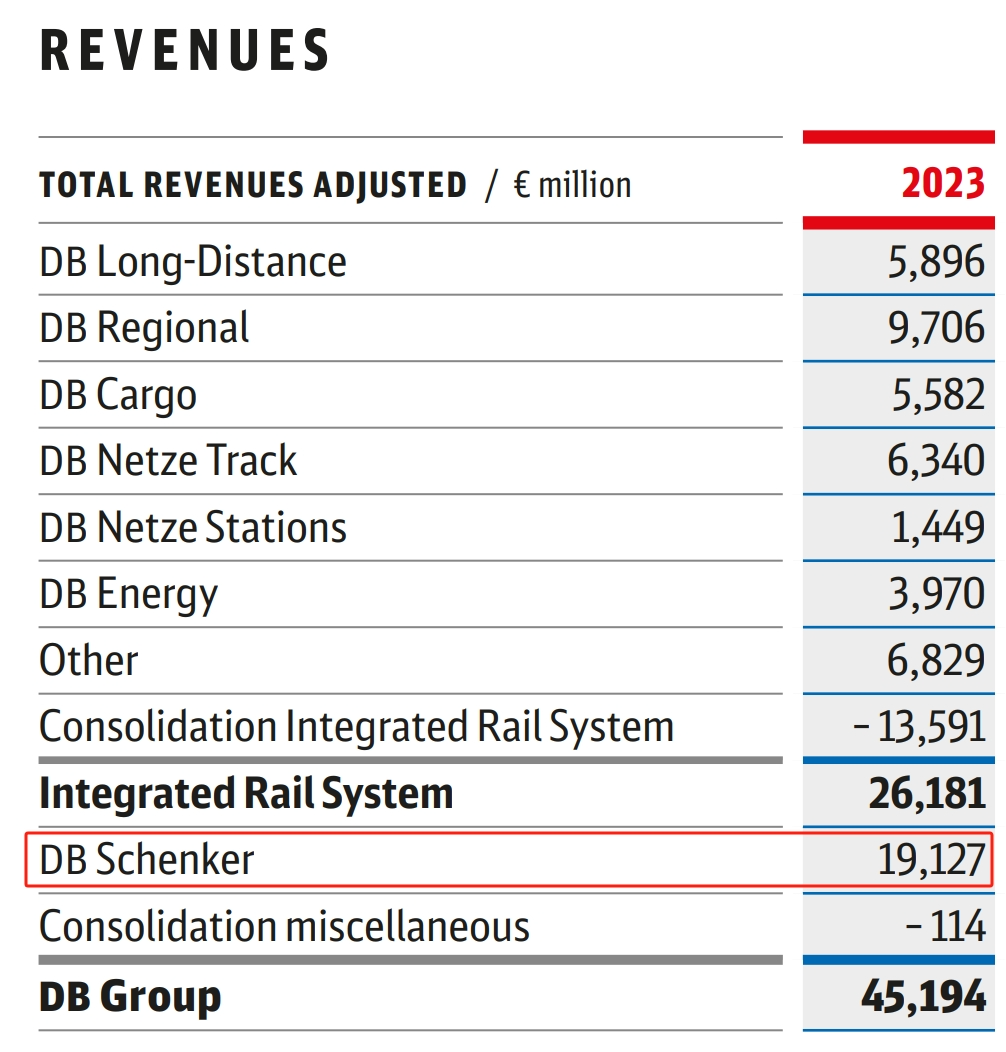

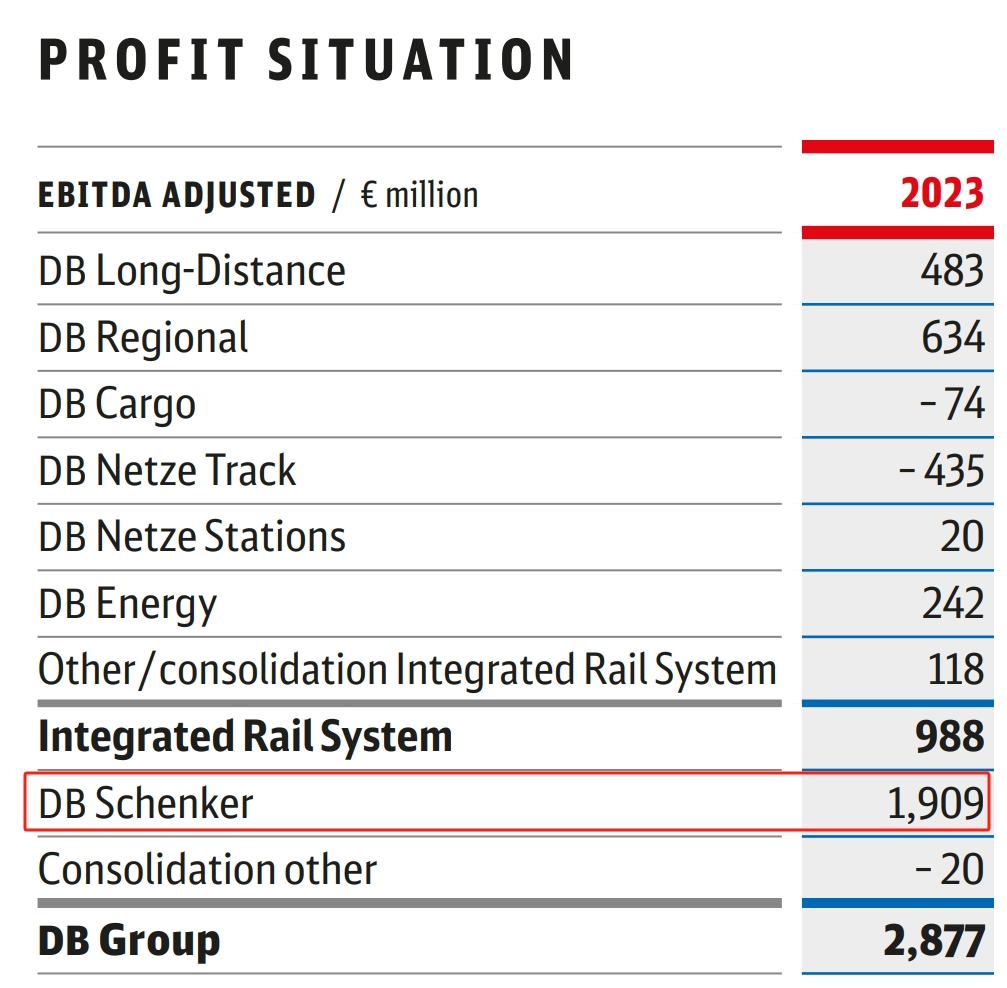

DB Schenker利润丰厚,是Deutsche Bahn AG非常重要的业务板块。2023年,DB Schenker为Deutsche Bahn AG贡献了42%的营收、66%的税息折旧及摊销前利润(EBITDA)。Deutsche Bahn AG试图通过出售DB Schenker来缓解当下的巨额债务。

(2023年度DB Schenker为DB集团贡献了42%的营收)

(2023年度DB Schenker为DB集团贡献了66%的净利润)

(来源:DB集团2023年度报告)

欧洲多家分析机构认为,DSV 和 DB Schenker 在许多业务领域都兼容,收购能为DSV的业务带来明显的协同效应。基于此,DSV能够给出更高的出价也是合理的。

不过,收购如此体量的物流公司,给收购方带来的巨大压力也可想可知。

7月初,马士基在退出竞争时表示,放弃收购DB Schenke的主要原因是整合这家物流公司将面临太多挑战。

但这对于DSV来说,似乎并不是问题。

未失过手

DSV为何对收购如此得心应手?

DSV成立于1976年7月,1987年在哥本哈根股票交易市场上市。

DSV的业务主要分为货运代理(提供空运和海运代理)、陆路运输(提供整车、零担公路货运和铁路运输)以及物流解决方案(提供合同运输、仓储及信息管理等一系列服务)。

相比于其他货代巨头,后起之秀的DSV能够快速崛起、成长为国际货代龙头企业的重要原因之一,就是不断收并购。通过收并购,DSV实现了全球扩张,在提升收入的同时,通过不同地区的经营效益对冲单一区域的经营风险,保障了企业的稳定运营。

而这种发展经历,也是由货代行业的特性决定的。

货代是典型的轻资产业务,进入门槛较低,行业竞争格局分散、集中度较低。因此,大型货代巨头如德迅(Kuehne+Nagel)、DHL等企业都曾通过收购扩张商业版图,加强核心业务实力。

非常难得的是,DSV几次并购后都实现了良好的协同效应,从未失过手。从数据层面来看,每次收购都带来了营业收入的直接增加,而营业利润往往经历先下降后上升的过程。

据说,DSV的收购方式非常严格,且形成了一套固定的流程:重复的结构会很快会被拆除,IT管理、营销策略和客户联络等会迅速统一标准。精简的管理、清晰的架构保证了DSV的收购能够取得预期的效果。

资本市场的大部分意见认为,除了DSV,没有哪家公司能更好地将DB Schenker这样一个复杂的庞然大物整合到自己的架构中,而且还有可能让其继续盈利。

Sydbank银行高级分析师Mikkel Emil Jensen表示,“DSV将能够从DB Schenker的业务量中创造比DB Schenker本身更强的收益,这正是因为其更高的效率、更好的IT系统和商业头脑。”

今年初,这位分析师提到,2024年有望成为DSV的一个“大年”,可能会成为DSV历史上最具历史意义的一年的开始。

首要的就是其对DB Schenker的收购,这将对DSV的未来发展产生重大的影响。其次是,“红海危机”的影响下,DSV的适应性有多强,以及是否能够利用这种情况为自己谋利。

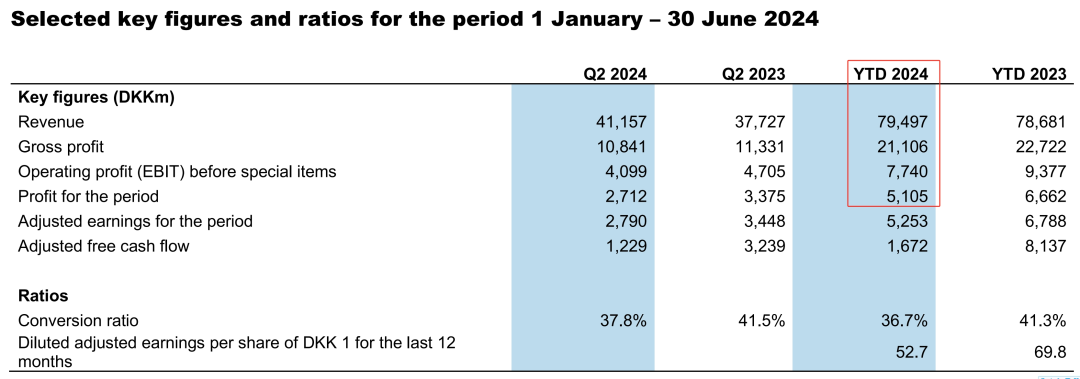

7月24日,DSV公布了2024年上半年业绩。上半年,DSV实现营收794.97亿丹麦克朗(约合115.44亿美元),同比增长2%;息税及特殊项目前利润(EBIT before special items)77.40亿丹麦克朗(约合11.24亿美元),同比下降16.6%。

(DSV今年上半年财务业绩;来源:DSV 2024半年报)

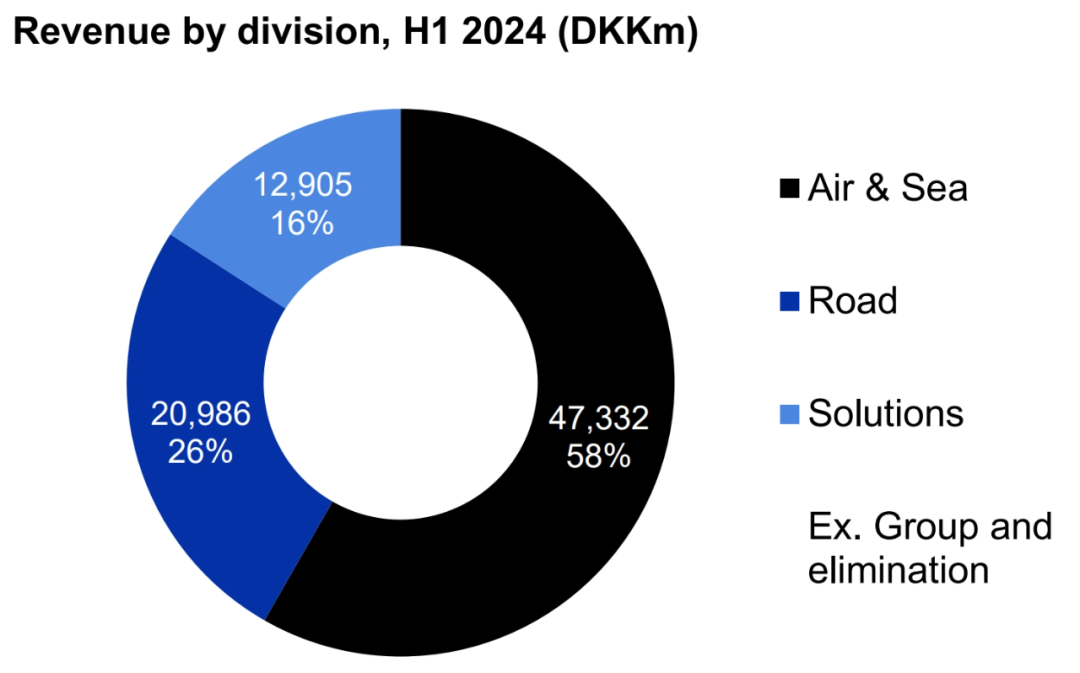

(DSV各业务板块营收占比;来源:DSV 2024半年报)

分业务板块看,今年上半年,DSV空运和海运业务实现营收473.32亿丹麦克朗(约合68.73亿美元),同比下降2.3%;息税及特殊项目前利润55.25亿丹麦克朗(约合8.02亿美元),同比下降22.1%。

DSV公路运输业务实现营收209.86亿丹麦克朗(约合30.47亿美元),同比增长6.2%;息税及特殊项目前利润10.39亿丹麦克朗(约合1.51亿美元),同比增长1.4%。

DSV合同物流业务实现营收129.1亿丹麦克朗(约合19.06亿美元),同比增长12.3%,;息税及特殊项目前利润11.61亿丹麦克朗(约合1.71亿美元),与2023年上半年基本持平。

对于上半年的业绩表现,DSV评价称,在充满挑战的环境中,DSV业绩表现强劲,海运、空运和陆运三大业务板块的货运量和市场份额均有所增加。

从目前的进程来看,分析师的预言正在一步步实现。

©本文为运联原创,如需转载请联系授权

关注运联智库公众号