长期征集

日子很难,生活不容易,每个人都有自己的苦,有苦说不出的感觉,受苦的人最懂。

和吃苦相比,有苦难言,无人问津,可能比苦本身还难受。

重生之后,叶檀老师变了很多,变得能吃苦,吃自己的苦,吃别人的苦。

她说,有苦我们一起分担。

每周六,叶檀老师都会亲自回复,并在公众号上发出,有苦难言的朋友,如果你也想和叶檀老师倾诉,把你的故事,发送到邮箱yetanbusiness@163.com,叶檀老师看到,一定会回复。

记住,这世界还有人,关心你,在乎你,理解你。

文/ 青城桢楠

新能源汽车恶战,会产生什么后果?

跳出行业和产品的视角,站在更高维度看,后果超乎想象。

中国汽车销量是美国一倍

据TopEDB智能分析、黑布林北海居公众号近期的文章,对比中美消费数据发现,差距最大的正是汽车消费。

据中美统计部门的数据,前4个月,中国消费品零售总额为美国的84%,除了汽车、餐饮之外的核心消费品零售额为美国93.45%。

上述数据看起来还不错,对不对?如果,中国消费想再进一步,弥合与美国之间的差距,汽车才是最大症结。

前四个月,中国的汽车销售额是2065亿美元,而美国是中国的两倍多,达到5450亿美元。

如果抹平3400亿美元的差距,双方消费品零售总额将对齐。

上述对比,让人吃惊。都说中国新能源汽车领先,但从销售额看,和美国的差距竟如此之大。

更让人无法释然的是,从量上来说,中国才是汽车市场的全球老大。

据全国乘用车市场信息联席会秘书长崔东树的统计,2025年前4个月,中国汽车市场以1006 万辆的销量,33%的全球市场份额,冠绝全球。

第二名美国,2025年前四个月,仅为552.6 万辆,是中国的一半左右。中国以多出一倍的汽车销售量,获得了一半不到的销售额,能称之为强大的产业吗?

就趋势看,悬殊的对比可能还会继续。高盛在比亚迪全面降价之后测算,比亚迪此举会影响自身26亿元人民币的收入,如果吉利等车企跟进,价格战将导致汽车行业124亿元的收入萎缩。

杀敌一千自损八百。比亚迪减少自身26亿的收入,换来汽车行业124亿的萎缩,杠杆率有5倍之多。

高盛的估计保守了。实际情况是,从比亚迪降价伊始,不到一周时间,各大车企无论是新势力还是老势力,都陷在价格泥潭里不可自拔。

最具代表性的表态来自奇瑞。

5月31日,在2025(第三届)未来汽车先行者大会上,奇瑞汽车董事长尹同跃表示:

“‘价格战’是我最不喜欢的一个词,因为我是被绑架的。我们销售在说某某友商已经价格战了,发出价格调整,我们的市场可能出现哪些问题。我觉得这不是一个方向。但是年纪大的人容易被年轻人绑架,这是我做出来最痛苦的决定,也是非常违背内心的一件事情。”

最痛苦的决定,即便被绑架,可还是得做。当所有车企都为了“活下去”做出最痛苦决定的时候,结果是什么?

朴素的经济学逻辑,我的收入是你的支出,整个汽车制造业的收入萎缩,意味着所有参与者的收入下滑。

汽车制造业是产业链最长,参与人数最多,影响力最大的制造产业(仅次于房地产业)。因为足够大、足够重要,所以顶层设计一直希望其能雄起,对冲地产下行。

如今,地产还没有触底,汽车行业又将入泥潭,这显然不是大家所期望的。

往大了说,在外部环境如此复杂、内需急需扩大的时刻,汽车行业收入的不断萎缩,关乎经济安全。

中国汽车行业

可能重演摩托车行业的东南亚之殇

新能源汽车行业从朝气蓬勃,走到今天这一步,太快了,快到很多主管机构都茫然无措。各大机构疾呼反内卷,却没有更高层次的表态。

眼见大家贴身肉搏,相关单位和官媒紧急呼吁,倡导和倡议,却一直没有强有力的制度手段和干预政策。

据央视新闻5月30日报道,中国汽车工业协会最先发出倡议,呼吁维护公平竞争秩序、促进行业健康发展的倡议。

在中国汽车工业协会的倡议中,列数了价格战的恶果。比如,挤压企业利润空间,影响产品质量,阻碍行业自身健康发展,危害消费者权益,带来安全隐患等等。

但在结尾处的四点倡议中,依然是规劝式的呼吁,希望企业自律,自查。太过苍白。

6月1日,《人民日报》主管的中国汽车报发文,“价格战”是一场无休止的恶性循环,深陷其中者必将皆输。

文中进一步痛陈利害:

中国汽车产业在国内和国际市场积累和收获的成果容不得无序“价格战”的“践踏”;中国制造的实力、中国品牌的影响力、中国创新的竞争力,容不得“内卷式”竞争的损毁和抹杀。面对损人不利己的“内卷式”竞争和“价格战”,汽车全产业链参与者深恶痛疾,而脱离“卷”海,需要全行业拧成一股绳、真正地将“反内卷”落到实处,为整个行业营造良性竞争的氛围,为产业步入健康可持续高质量发展的正轨共同努力。

6月1日,主管单位工信部在其官网上,转发了《人民日报》的文章,新能源汽车,“价格战”兴奋剂决不能打。

这篇文章言辞更加犀利的指出,“价格战”硝烟弥漫,深层次的隐患重重。供应商的利润空间与应收账款、生产工人的薪酬待遇、产品的质量与安全、售后服务等消费者合法权益,才是最终的伤害承受者。低价低质产品还会大幅消耗“中国制造”好不容易积攒的国际形象与口碑。

殷鉴不远。在上世纪90年代末,国产摩托车凭借物美价廉,畅销东南亚市场。但好景不长,价格战最终导致产品力下滑,不仅失去了市场份额,更让中国制造的口碑急转直下。

今天,新能源汽车产业有可能上演国产摩托车“滑铁卢”。

在资本裹挟下扭曲商业逻辑,只会用价格战追求短期市值和股价,一旦资本套现离场,产业就只剩“赔本赚吆喝”的空壳,出海进程也将被迟滞。

东南亚摩托车败局是中国制造永远的痛,直到今天依旧如此。

2024年3月,《环球时报》发文分析20年前,中国摩托车为什么“折戟”东南亚。

上世纪90年代末,中国摩托车在东南亚市场的占有率一度高达90%,如今只剩下不到1%。

中国摩托车之所以“折戟”东南亚,根源是无休止的价格战。

1999年,20多个中国品牌蜂拥而入越南,在日本同行售价2100美元的情况下,集体给出了700到800美元,甚至500美元的价格。

价格战短期内获得大量市场份额,把日本对手挤压得连连后退。可中国品牌的内部厮杀愈演愈烈。

根据研究机构KrAsia的统计,当时在越南,中国品牌的摩托车均价,每个月都要下跌70美元。结果并不是消费者受益。

价格越低,产品质量越差,返修率越高。三年一大修,五年就报废,成了中国摩托车的代名词。时间长了,以品质著称的日本摩托车回来了,而中国摩托车打上了粗制滥造的烙印。

直到今天,疤痕还在。

这几年,雅迪、爱玛等企业一直想进入东南亚市场,可效果不彰。其中很重要的原因就是,中国制造的摩托车烙印,挥之不去。

到底如何治理汽车行业的内卷?

《人民日报》的文章《新能源汽车,“价格战”兴奋剂决不能打》和我们有一样的困惑,提出“从治理角度看,整治无序‘价格战’,也急需新思路、新举措。如何界定‘不合理低价’?如何甄别有效竞争与‘内卷式’竞争?

究竟怎么甄别,如何定义不合理低价呢?

如果亏钱卖出算不合理定价,那包括小米在内的新势力,可能都没戏。如果比亚迪的价格算不合理定价,那多少又算合理呢?

目前,没看到主管单位有明确的答复。工信部在回应媒体的时候表示:

当前车企间的“价格战”已扰乱正常生产经营秩序,对行业健康可持续发展构成威胁。企业应着力通过技术创新和管理创新降低成本,为消费者提供更优质、更具性价比的产品。无序“价格战”是恶性竞争的体现,将挤压企业研发投入空间,影响产品性能、服务质量和安全水平,最终损害消费者权益。长期以往,更将削弱产业发展的内生动力。因此,“价格战”难以持续,也绝非行业发展之道。

可是,到底怎么办呢?

产业链活不下去,利润薄于刀锋

汽车产业相当复杂,一台车有两到三万的零件,从高端芯片到看似普通的塑料、金属、陶瓷,从注塑工艺到压铸技术,几乎覆盖了所有工业门类。

一个大而杂的领域,原本应该是整个制造业技术迭代的核心。如今,却面临做得好,无米下锅,无钱再投入的窘境。

据财新网6月1日的报道,浙江孔辉汽车科技股份有限公司董事长郭川在6月1日发文,呼吁改善汽车供应链生态关系。

郭川的公开信提到,“我有一个梦想,有一天汽车行业甲乙双方合作共赢,长期微利或亏损不再是奋斗型企业的宿命,让他们有足够的效益进行研发和可持续发展。”

根据孔辉科技官网等公开资料,作为中国领先的电控悬架系统供应商,其业绩增速飞快。

2022年交付了7万台份电控悬架系统,2023年交付27万台份,2024年预计交付超过60万台份。2023年市占率44.5%,2024年达41.3%。

细分领域市占率超过4成的公司,按理说,产业话语权不弱,可实际并非如此。

2024年南都电源曾经转让过孔辉科技部分股权,在审计报告里面,详尽了孔辉科技的困境。

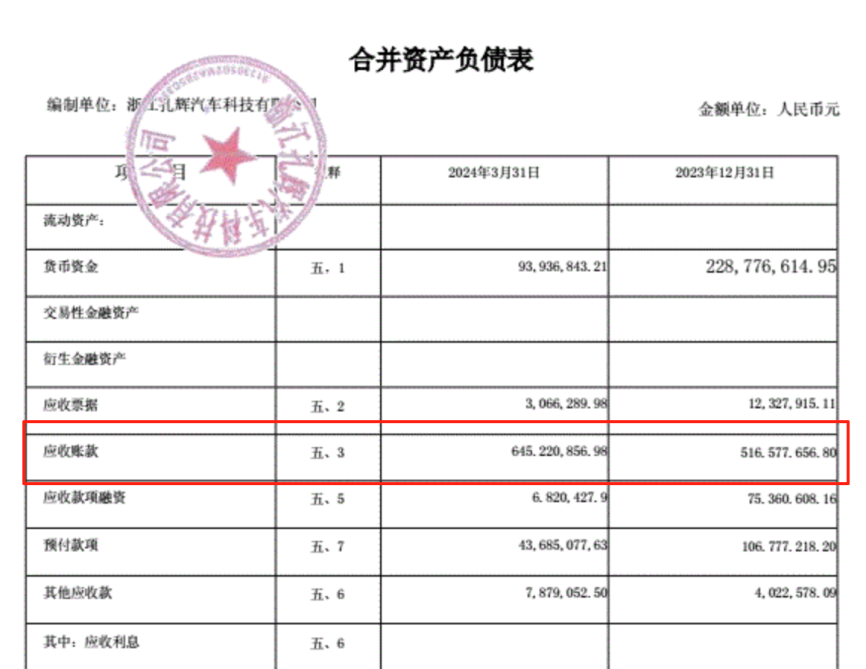

据孔辉科技资产负债表,截至2024年一季度,其资产一共18亿,应收账款占了三分之一,达到6.45亿。

2024年一季度,在手货币资金只有9400万,无法覆盖欠供应商的5.35亿欠款。

2023年,收入12亿,净利润只有可怜的85.7万。隔着屏幕数了好几遍,才确认这个数字,太可怜了!

2024年一季度,孔辉科技的收入为3.66亿,净利润有所提高,也只有区区600万。

即便利润不错,如果见不到真金白银,对企业的实质意义也不大。2023年,孔辉科技的经营性现金流为负1.76亿,2024年一季度进一步扩大为负1.9亿。

这意味着,孔辉科技的规模越大,现金流越捉襟见肘。

回到孔辉科技董事长郭川的公开信,长期微利或亏损是常态,供应商如此下去,如何有效益支持研发和可持续发展?

作为对比,特斯拉的供应商日子就比较滋润。

据财新的报道,特斯拉要求供应商提供全部成本数据,以帮助供应商寻找降成本方式,同时为供应商留出合理利润空间。

不愿具名的跨国零部件企业高层称,特斯拉这种方式前所未有,其订单数量大且稳定,还有合理的利润。

长期见不到现金流,或者长期无法兑现利润,供应链可能会存在很大风险。除非投机取巧,一家正常的企业难以为继。

如果借助金融手段,将导致进一步被盘剥。

这几年,随着比亚迪崛起,其背后的迪链也成为供应链企业的爱恨之链。

据《财新周刊》《比亚迪登顶》等文章,接近比亚迪的人士称,其供应商的供货比例由价格决定,假设某个部件有三家供应商入围,报价最低的拿到最大份额。供应商为了拿单不得不竞相压价。

低价拿到订单,完成供货后,供应商并不能及时拿到现款,而是通过比亚迪开具的票据,走迪链。

这些票据意味着出票人对供应商的无息占款。对拿到票据的供应商来说,如果想尽快兑现,只能给比亚迪付票息。

本就不高的利润被进一步减薄。

2024年曾经提交IPO文件的华庄科技,在回复深交所问询函的时候表示,“迪链"凭证结算周期为6到8个月,回款周期较长。

据《财新周刊》,“迪链”作为付款方式的“用法和银行承兑汇票类似,但贴息利率较高"。一位比亚迪供应商人士称,他们收到的六个月期限的“迪链”贴现年化利率为5%。

2025年4月,国家统计局的数据,汽车行业利润率为4.1%。贴现率5%,意味着什么,一目了然。

很长一段时间,比亚迪的迪链被看作是供应链金融的典范,但从供应商的角度看,就是剥夺链。

据国银控股公众号的文章,迪链2018年启动,2021年之后发展迅速。

2020年8 月,“迪链”破100亿;当年10月,破200亿;2022年1月,破1000亿,当年8月破2000亿;2023年1月,迪链”破3000亿,当年5月破4000亿。

2023年5月,是比亚迪最后一次披露迪链规模。

据财经网统计,不止比亚迪,奇瑞、长城都有各种金融链,规模也都在千亿级别。

汽车行业里还有一个金融问题,正在发酵。

据时代财经5月31日的报道,近日,四川、河南开封、河南信阳等地银行业协会,相继动员会员单位签署关于汽车消费金融业务的自律公约,叫停“高息高返”“诱导提前还款”等金融操作。

什么是高息高返?指银行通过提高车贷利息,并向经销商支付高额返佣(约贷款总金额的8%~14%),经销商再将返佣转化为车价折扣,制造“贷款更划算”的现象。

举例来说,30万的车贷,年费率4.8%,前两年利息2.88万,经销商返佣补贴3.2万,实际购车成本反比全款低3200元。

如此诱惑,想买车的人怎能不心动?

捡漏没那么容易。现在最常见的车贷方案是五年期两年免息方案,这意味着如果消费者在2年之后,立刻结清车贷,才能得到所谓的购车优惠。

如果2年后不能结清,后面的三年,4.8%的利率,算总账可能不如全款划算。

买的没有卖的精,亘古不变。

据时代财经报道,业内人士估算,仅30%客户能在两年内结清贷款,剩余70%的借款人则陷入高息负担。“部分消费者被‘贴息后车价更低’的促销话术吸引,却忽略了长期还款成本。

因为存在道德风险和违约风险,从2024年10月开始,国有银行起头,陆陆续续传出叫停高息高返的声音。

不过,比亚迪等拥有汽车金融公司的车企,正在弥补这一空白。

肥水不流外人田,能刺激买车,还能获得高息贷款,何乐而不为?

除了上述内卷恶果,还有零公里二手车,智能驾驶智障等诸多新老现象,这些问题的集中出现,某种程度,既是因也是果,是一个系统性问题的不同侧面,不同环节,不同表征,也是每一个参与者的扭曲,崩坏,撕裂。

内卷时代,诋毁自然是不好的,但把别人的批评当成是诋毁,进而当成仰望,可能是另一种形式的诋毁。

诋毁的是自己,也是别人,是企业,更是行业。

很难想象,也难以预见,汽车行业同时出现这么多屠龙少年,他们最终都会变成龙吗?

免责声明:本文为叶檀财经据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)

-- END --

叶檀财经矩阵号

声明:近期,不少人以叶檀财经的名义,或xx叶檀、叶檀xx等名义,在各大平台售卖和股市相关的课程,进行和股市相关的直播。

在此,我们声明,任何和股市相关的直播、课程,均与叶檀财经无关,也没有得到叶檀财经或叶檀本人的授权,认可。

叶檀财经运营并管理的微信公众号、视频号有且仅有叶檀财经、叶檀暖人生、叶檀聊人生、半间白云、叶檀说、檀谈人生,抖音号叶檀财经、檀姐姐暖人生,小红书号叶檀财经,快手号叶檀财经,头条号叶檀财经,百家号叶檀,请用户认准上述账号。但凡与上述微信账号不一致的公众号均非叶檀财经负责运营管理,叶檀财经和叶檀对其行为不承担任何法律责任。

放松心情,把学习和享受贯穿在悠长的人生中,让我们一起成长,一起快乐。

作者:青城桢楠 编辑:Dean

图片:来源于AI生成,侵删