2024年10月,受核心一二线城市新政利好,百强房企年内首次实现单月业绩同比正增长。

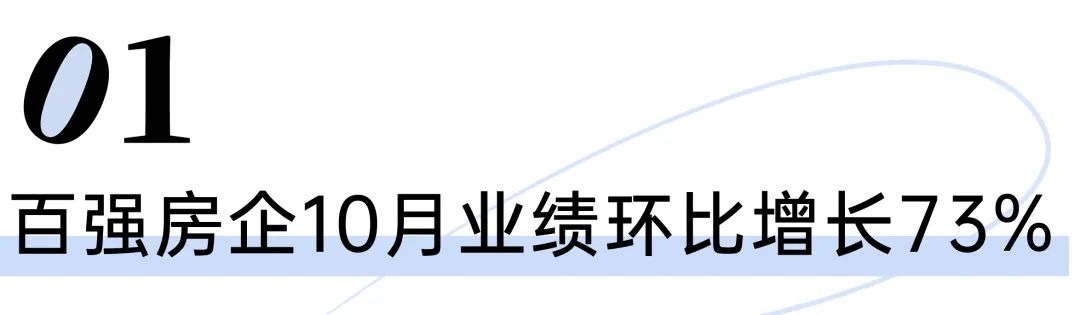

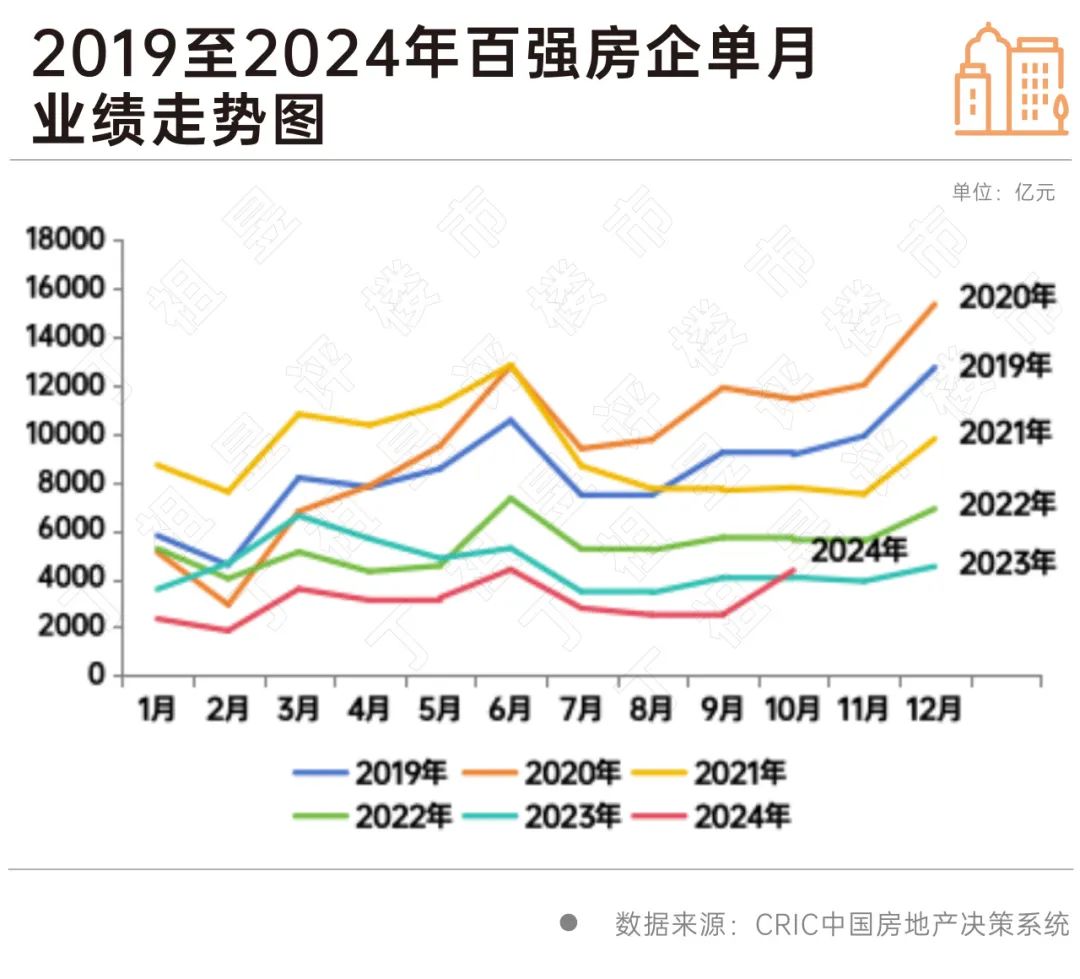

CRIC数据显示,百强房企10月实现销售操盘金额4354.9亿元,环比增长73%,同比增长7.1%,业绩规模达到年内次高。

累计来看,前10月TOP100房企累计业绩30693.1亿元,同比降低32.7%,降幅较9月收窄3.9个百分点。

预判11月,我们认为,10月因核心一二线城市利好新政持续发酵,整体成交回归年内高位,11月随着新政利好效应递减,叠加季节性因素,市场增长动能放缓预期小幅回落。

9月26日政治局会议首提“止跌回稳”之后,至今已有一个多月的时间。上海等一线城市在9月29日之后出台了相关政策。但从全国范围来看,还有更多的城市因为政策早已出尽,所以并没有出台新的政策。

但从市场反馈来看,除了受政策利好的核心城市之外,其他部分并没有出政策的二线城市,只是因为政治局会议上提到了“止跌回稳”,新房和二手房的成交就都出现了明显的回升。

2024年10月受整体政策利好,百强房企年内首次实现业绩单月同比正增长。CRIC数据显示,2024年10月,TOP100房企实现销售操盘金额4354.9亿元,业绩规模达到年内次高,环比增长73%,同比增长7.1%。

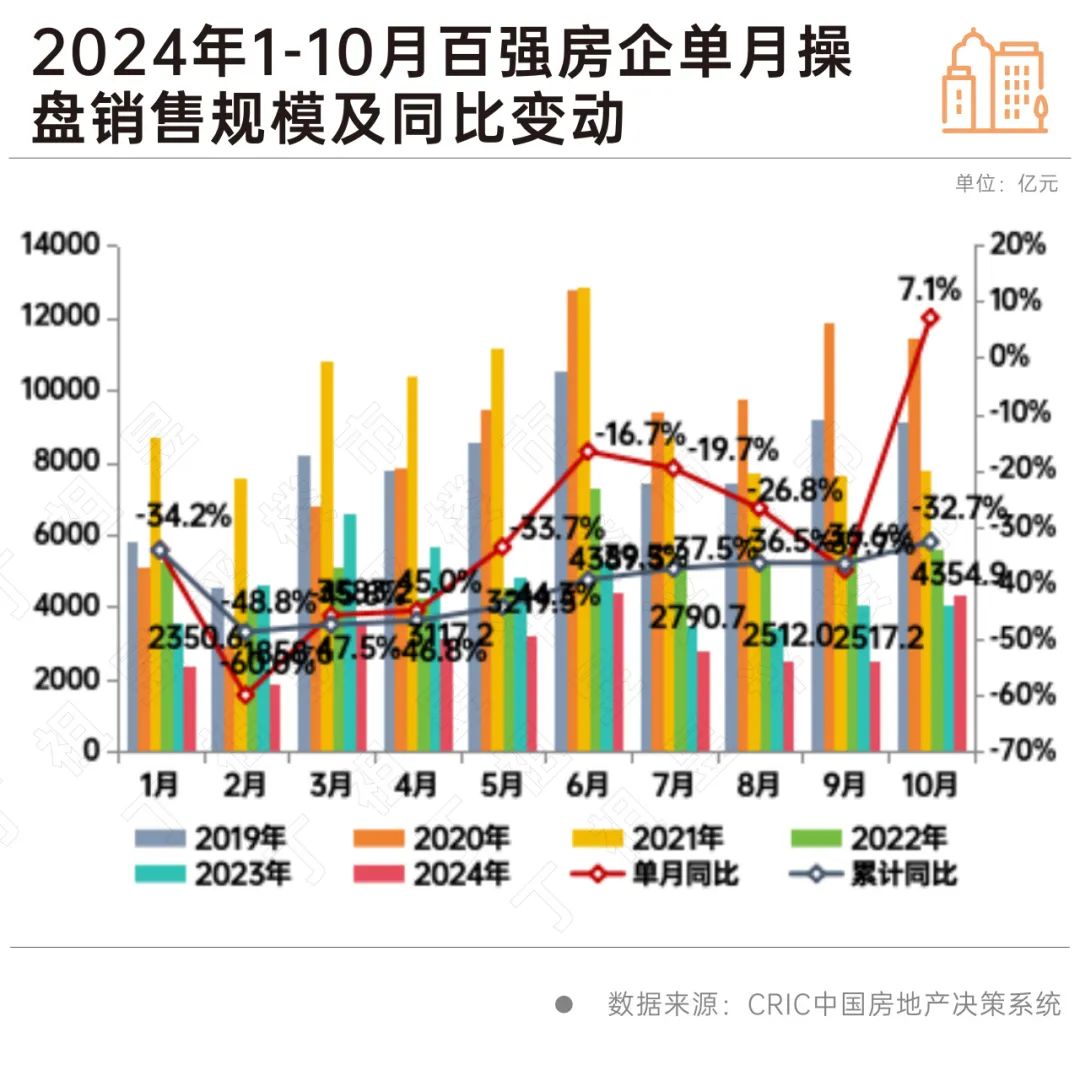

从各梯队门槛来看,2024年10月百强房企销售门槛较去年同期进一步降低,各梯队门槛值仍在近年来最低水平,但本月降幅略有收窄。

具体来看,前10强房企销售操盘金额门槛749.2亿元,同比降低最大,为46.1%。其次是前20强,同比下降44.7%至290.6亿元。前10强和前20强同比门槛下降幅度是各梯队中唯二高于40%的梯队。前30强和前50强房企门槛也分别同比降低37.4%和37.5%至205亿元和128.1亿元。百强房企的销售操盘金额门槛则降低34.9%至56.9亿元。

具体到城市来看,一线城市是新政直接受益者。

自2024年9月29日,上海率先调整住房限购政策,揭开一线城市新一轮限购松绑序幕,到9月30日一线城市限购全部调整,至今已满月。2024年10月,4个一线城市成交同环比齐增,其中环比上升45%,同比上升9%,较三季度月均增长34%,累计同比下降23%。除上海外,北京、广州、深圳三个一线城市环比均有不同程度回升。

二三线城市成交环比增幅不及一线,同比持降。其中成交排名居前类城市成都、武汉、天津、西安、杭州等环比持增,但同比回落,虽短期市场热度延续,但与去年同期已经不可同日而语。还有近半数弱二三线城市同环比齐增,以苏州、宁波、济南、昆明、南宁、厦门、福州、佛山、惠州、常州等为典型代表,经历了前期深度调整,10月因中央新政利好维稳市场信心和部分房企加强营销力度,成交出现回升态势。

需要注意的是,从10月核心一二线城市周度新房成交面积变动情况来看,存在“先升后降”。如10月第四周(10.21-10.27)30城新房成交面积环比微降2%。二手房方面同样如此,10月第四周(10.21-10.27)14个重点监测城市二手房成交面积194.5万平方米,成交套数总计20351套,环比均下降2%。

由此可以看出,新政利好效应呈现递减态势,存量客户释放趋近于阶段性尾声。因此,我们认为11月成交或将小幅回落。

附:2024年1-10月中国房地产企业销售排排行榜