近年来,得益于深入实施西部大开发战略,西部地区快递服务通过政策引导、网络下沉、产业协同实现跨越式发展,成为我国快递服务的重要增长极,形成川陕渝桂领航、西南西北同步的发展格局。

▍数据分析:西部地区成为快递服务重要增长极

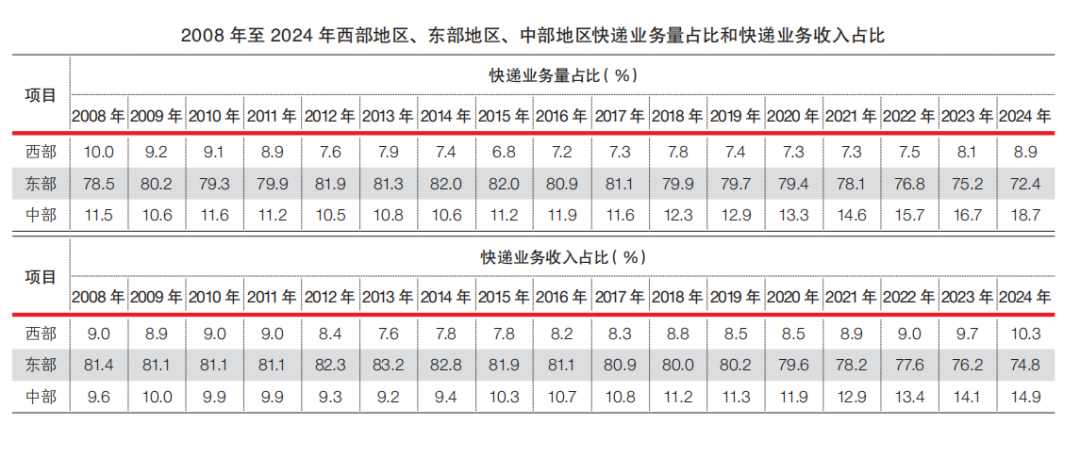

从2008年至2024年快递业务量占比看,西部地区从2008年的最高值10.0%波动下降至2015年的最低值6.8%,随后波动上升至2024年的8.9%。从同期快递业务收入占比看,西部地区从9.0%波动上升至10.3%。值得注意的是,2020年至2024年,西部地区快递业务量占比和快递业务收入占比均呈持续上升趋势。从快递业务量占比看,西部地区从7.3%增至8.9%。从快递业务收入占比看,西部地区从8.5%增至10.3%。

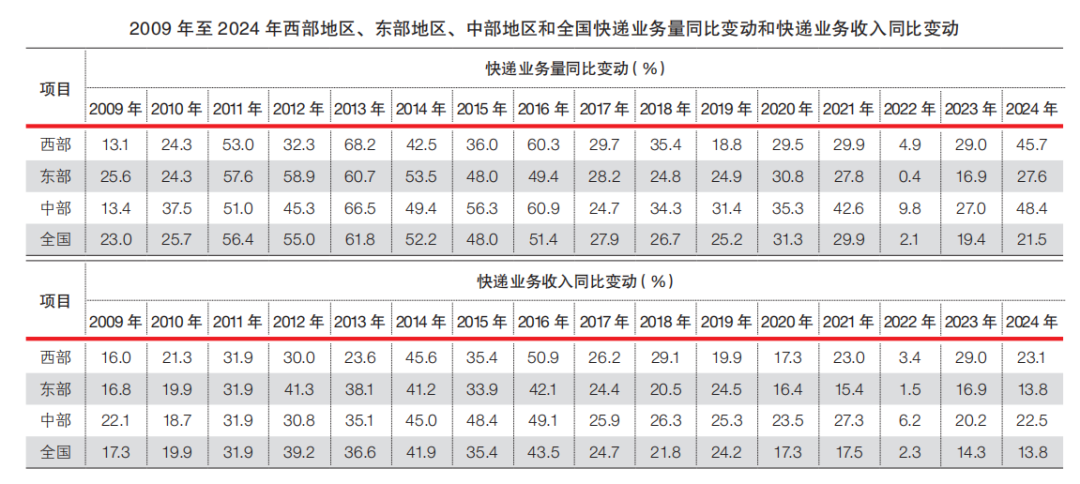

从2009年至2024年快递业务量同比变动和快递业务收入同比变动看,西部地区正在成为快递服务的重要增长极。2022年至2024年,西部地区快递业务量同比变动始终高于全国,2023年和2024年持续领跑东部地区和中部地区。2021年至2024年,西部地区快递业务收入同比变动始终高于全国,2023年和2024年持续领跑东部地区和中部地区。

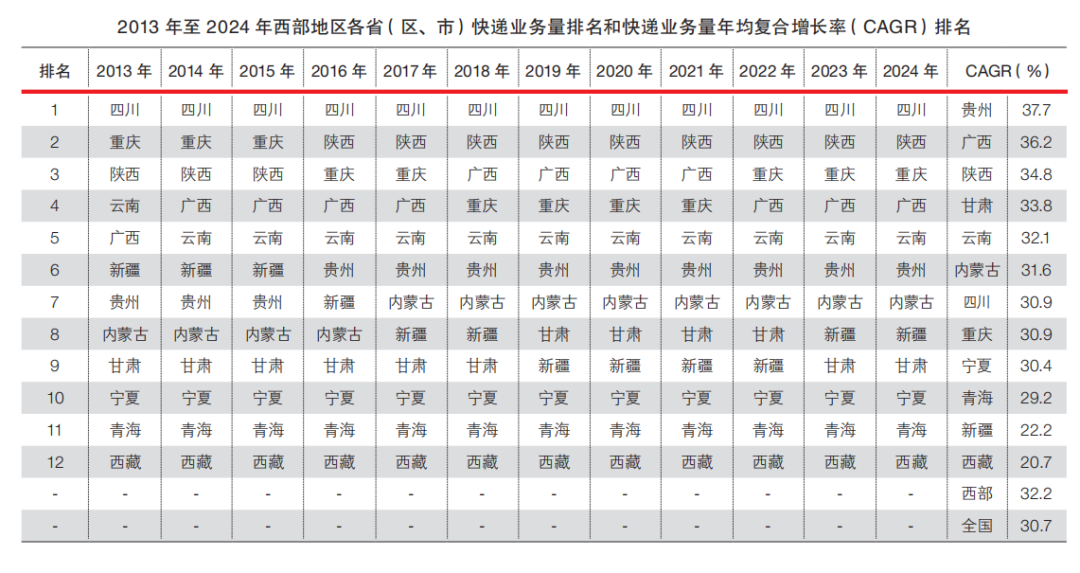

2013年至2024年,四川稳居西部地区各省(区、市)快递业务量榜首。从2016年开始,陕西取代重庆,稳居次席。重庆和广西则交替排名第三位和第四位。从同期快递业务量年均复合增长率看,12个省(区、市)中有8个超过全国。其中,贵州、广西和陕西分列前三位。

2013年至2024年,四川稳居西部地区各省(区、市)快递业务收入榜首。从2016年开始,陕西取代重庆,稳居次席。重庆和广西则交替排名第三位和第四位。从同期快递业务收入年均复合增长率看,12个省(区、市)中有9个超过全国,贵州、甘肃和陕西分列前三位。

从2013年至2024年西部地区各省(区、市)快递业务量占比看,2024年比2013年上升的省(区)为广西、贵州、陕西和甘肃,下降的省(区、市)为内蒙古、重庆、四川、云南、西藏、青海、宁夏和新疆。广西上升幅度最大,从9.3%升至12.9%,上升3.6个百分点。新疆下降幅度最大,从7.0%降至3.0%,下降4.0个百分点。

从2013年至2024年西部地区各省(区、市)快递业务收入占比看,2024年比2013年上升的省(区)为广西、贵州、陕西和甘肃,下降的省(区、市)为内蒙古、重庆、四川、云南、西藏、宁夏和新疆,青海持平。陕西上升幅度最大,从12.2%升至14.8%,上升2.6个百分点。新疆下降幅度最大,从8.1%降至5.1%,下降3.0个百分点。

从2013年至2024年西部地区各省(区、市)快递业务量全国占比看,2024年比2013年上升的省(区)为广西、贵州、云南、陕西和甘肃,下降的省(区)为西藏、青海和新疆,内蒙古、重庆、四川和宁夏持平。陕西上升幅度最大,从1.0%升至1.5%,上升0.5个百分点。新疆下降幅度最大,从0.6%降至0.3%,下降0.3个百分点。

从2013年至2024年西部地区各省(区、市)快递业务收入全国占比看,除西藏和新疆下降、宁夏持平外,其他省(区、市)2024年均比2013年上升。四川和陕西上升幅度最大,四川从2.1%升至2.7%,陕西从0.9%升至1.5%,均上升0.6个百分点。新疆下降幅度最大,从0.6%降至0.5%,下降0.1个百分点。

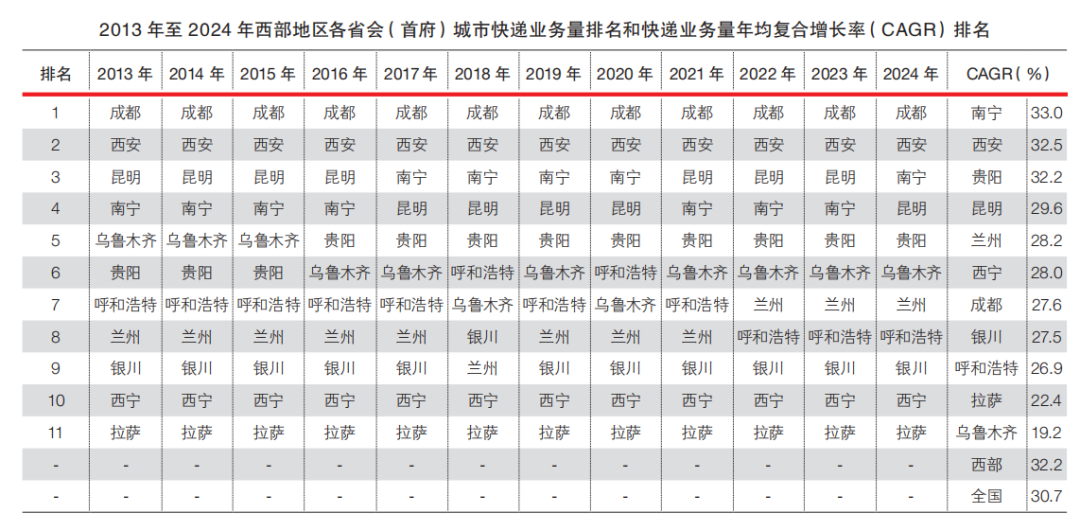

从2013年至2024年西部地区各省会(首府)城市快递业务量看,成都和西安稳居前两位,昆明和南宁交替排名第三位和第四位。从同期快递业务量年均复合增长率看,11座(首府)城市中有3个高于全国,南宁、西安和贵阳分列前三位。

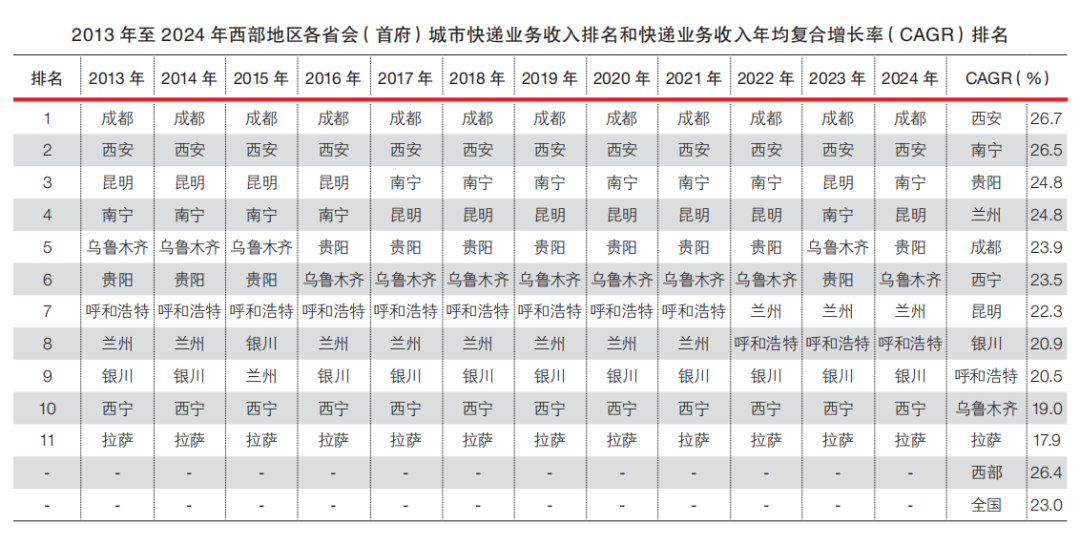

从2013年至2024年西部地区各省会(首府)城市快递业务收入看,成都和西安稳居前两位,昆明和南宁交替排名第三位和第四位。从同期快递业务收入年均复合增长率看,11座(首府)城市中有6个高于全国,西安、南宁和贵阳分列前三位。

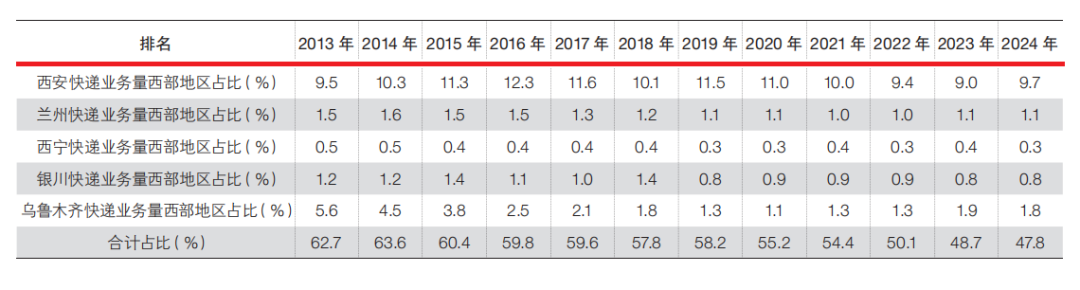

从2013年至2024年西部地区各省会(首府)城市快递业务量本省(区)占比看,总体呈下降趋势,省(区)内快递服务发展均衡度不断提升。2013年,除呼和浩特外,其他西部地区省会(首府)城市本省(区)占比均超过60%。成都、西宁和银川分别高达80.2%、86.0%和85.9%。2024年,4座西部地区省会(首府)城市本省(区)占比降至50%以下,呼和浩特已降至30%以下。

从2013年至2024年西部地区各省会(首府)城市快递业务量占比看,总体同样呈下降趋势,地区快递服务发展均衡度不断提升。11座省会(首府)城市业务量西部地区合计占比从62.7%降至47.8%。

西部地区快递业务量增长优势在疫情之后明显扩大,快递业务收入占比持续攀升,市场规模扩容,经济贡献度增强。2023年至2024年,西部地区快递业务量同比增速分别为29.0%和45.7%,均明显超过东部地区的16.9%和27.6%与全国的19.4%和21.5%。2008年至2024年,西部地区快递业务收入占比从9.0%升至10.3%,增长1.3个百分点,大于同期快递业务量0.9个百分点的占比增幅,显示快递服务单位价值提升。

“省会(首府)托全省(区)”是西部地区各省(区)地方经济和快递服务发展的共同特点。以成都为代表的西部地区省会(首府)城市充分发挥核心城市枢纽辐射作用,有力带动快递服务发展。近年来,虽然西部地区快递服务发展均衡度总体不断提升,但其快递服务发展仍然明显依靠“强省会(首府)”带动。比如,西宁和拉萨2024年快递业务量仍然占本区快递业务量的近80%。

四川是西部地区快递服务发展的“压舱石”,但快递业务量占比和快递业务收入占比均下降,显示西部地区快递服务发展区域均衡度提升。2013年至2024年,四川快递业务量西部地区占比和快递业务收入西部地区占比分别从33.6%和27.8%降至30.4%和26.3%。

陕西取代重庆,成为西部地区快递服务第二大省,有利于西北地区和西南地区快递服务均衡发展。从2016年开始,陕西取代重庆,稳居西部地区各省(区、市)快递业务量和快递业务收入次席。2013年至2024年,陕西快递业务量全国占比和快递业务收入全国占比增幅均为西部地区第一位。

广西从2016年开始持续和直辖市重庆竞争西部地区各省(区、市)快递业务量和快递业务收入第三位,显示其快递服务省域竞争力强于地方经济,发展先导作用明显。2013年至2024年,广西快递业务量西部地区占比和全国占比分别从9.3%和0.7%升至12.9%和1.1%,快递服务市场规模持续扩容。

贵州快递服务持续较快发展,成为西部地区快递服务重要增长极。2013年至2024年,贵州快递业务量和快递业务收入年均复合增长率分别为37.7%和30.2%,比全国高7.0个和7.2个百分点,均领跑西部地区。

内蒙古快递服务网络下沉效果显著,发展区域平衡度为西部地区最佳。2013年至2024年,内蒙古首府呼和浩特快递业务量全区占比从42.1%降至28.3%,为西部地区省会(首府)城市最低,但全区同期快递业务量年均复合增长率达31.6%,超过全国。(来源:快递杂志,作者/付嘉)

数据来源和主要统计指标解释

本文数据均来自邮政管理部门,或按邮政管理部门数据计算,部分数据因四舍五入存在计算不等的情况。

为科学反映我国不同区域的社会经济发展状况,为党中央、国务院制定区域发展政策提供依据,根据《中共中央、国务院关于促进中部地区崛起的若干意见》《国务院发布关于西部大开发若干政策措施的实施意见》以及党的十六大报告的精神,国家统计局将我国的经济区域划分为东部、中部、西部和东北四大地区。本文所指的西部地区包括12个省(区、市),分别是内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆。