本周以来,A股市场情绪亢奋,韧性十足。

在昨日出现较大回撤后,今日低开高走,三大指数集体飘红。全天成交超2万亿元,延续高成交态势。其中,锂电池板块延续大涨势头,表现颇为亮眼。

与此同时,港股持续疲态,恒生指数和恒生科技指在3个交易日均大跌超4%。此外,国内商品市场整体延续下跌走势、债券市场(价格)则持续冲高,与港股市场保持统一步调。

可见,近日A股与港股、商债市场走势南辕北辙,反应出内外资、股商债投资者对于国内宏观大势看法向佐。

谁对谁错?这恐怕需要一段时间来证明了,是前者往后者靠拢,还是反过来呢?

01

近日以来,两大超级宏观事件相继落地,对A股市场的影响颇为深远。不过,A股市场与其他金融市场产生了不同理解。

对于特朗普当选美国总统,A股在事件落地之前就曾积极定价,认为会加大国内贸易出口压力,对经济会产生一些压力,反过来交易国内会加大刺激力度来进行对冲。不过,人大落地刺激方案中并没有出现,短暂证伪了市场乐观预期。

昨日,特朗普提名出任美国各大重要部门。港股外资与A股内资看法不太一致,前者认为特朗普班子成员个个鹰派,对特朗普2.0冲击比较恐惧,因此,港股恒指破位暴跌。

此外,国内债券市场反应也较为剧烈,10年期国债主力期货大涨0.28%,30年期大涨0.66%,涨幅较此前数日明显放大。

然而,内资似乎基本上没有把特朗普2.0看成是一个重大利空,反而认为是某种程度的利好。不过,昨天仍然受到特朗普班子成员落地影响,通过下跌表达了一下态度,但情绪很快在今日缓和了。

因为A股市场一直坚信监管层对于逆转经济的决心,不断继续预期下一波政策潮,比如年底的政治局会议以及明年两会,会在提升赤字空间、扩大专项债、发行超长国债等方面有较大作为。

在我看来,导致股市内外资看法不一致,主要原因如下:

港股交易主体主要是以外资机构为主,此前市场对10万亿财政政策进行了充分定价,结果不及预期,叠加特朗普当选利空,自然进行了悲观定价,没有问题。

A股不一样,散户规模庞大,市场情绪在短期内容易占据主导地位。市场情绪亢奋,往往通过仓位来表达。

截止11月12日,A股两融余额为18462亿元,较9月20日增加逾4700亿元。这一数据仅次于2015年高峰期,创下近9年以来新高。其中,10月8日当天净增加1075亿元,创下历史天量。

此外,A股火热交易也体现在了10月宏观金融数据里。

据央行披露,10月M2同比增长7.5%,环比上升0.7%,超出市场预期的6.9%。M1同比下降6.1%,环比增长0.8%,较9月明显收窄。

不过,当月社融存量同比增速、人民币贷款余额均较9月有所回落,不及预期。这表明实体经济吸收货币增速下移,实体需求仍然偏弱,而新增货币大方向流入了权益市场。

整体看,A股市场情绪更为亢奋,是导致与其他市场走势向佐的重要因素。这里面,于公号、抖音自媒体广宣传“牛市”有关。

不过,情绪主导的市场行情,其持续性往往需要依靠高资金体量(或者看成交)来维系,如果边际持续出现不足现象,那么将最终回到与其他市场同一个步调上来。

2

近期以来,锂电池指数表现良好,较本轮行情启动反弹超过60%。

其中,赣锋锂业在最近3个交易日大涨超23%,本轮底部反弹74%。宁德时代今日一度大涨5%,收涨3.3%。

消息面上, 宁德时代 董事长兼CEO曾毓群接受采访称,若美国当选总统特朗普向中企在美投资电动车供应链敞开大门,宁德时代将考虑赴美建厂。

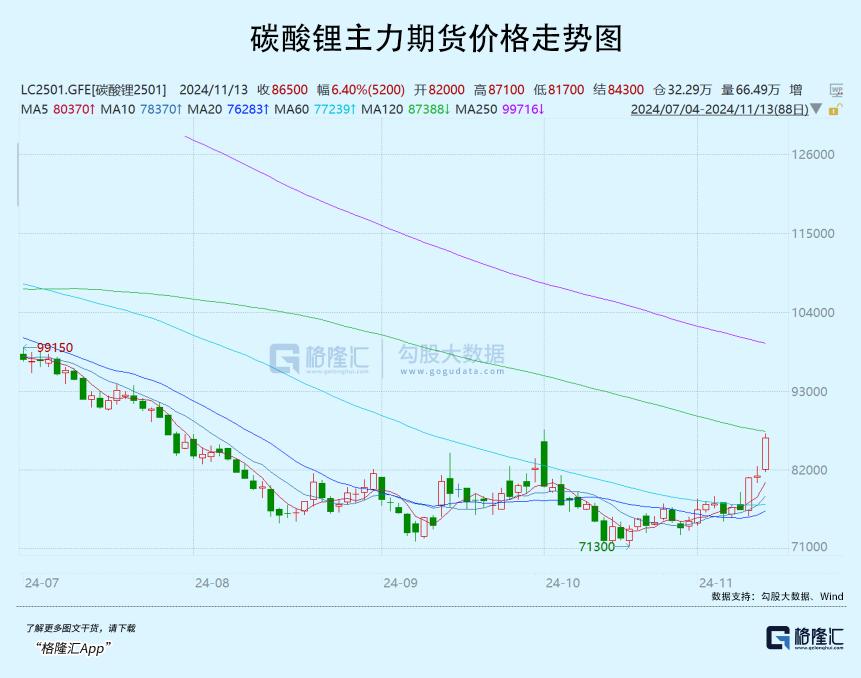

除此消息外,锂电池板块在最近几日大涨的核心驱动力源于碳酸锂期货价格持续大涨,3个交易日累计大幅上行13%。

今日收盘价格为86500元/吨,较10月22日最低的71300元/吨,大幅上行超过15000元/吨。这引发了市场对于碳酸锂价格触底反转的讨论。

为什么碳酸锂期货价格持续大涨?

11月13日,澳大利亚矿商Mineral Resources表示,从本周起对其位于西澳大利亚的Bald Hill锂矿进行维护和保养。该矿山量不算大,大概有1万多吨碳酸锂当量。

此举是对锂价长期暴跌的回应。该矿最后一批锂精矿预计将于12月售出,2025财年的发货量预估将从早先预估的12万至14.5万干吨下调至6万干吨。

整体看,碳酸锂矿山端供给将加快收紧落地。从最开始的Core,再到如今的Mineral,从澳洲矿商到北美锂业巨头,再到国内资源矿商,减停产、延缓新产能投放均集中落地。

此外,现货价格部分被击穿矿商C3成本、迫近乃至击穿个别矿商现金成本,矿商端收紧供给趋势愈发明朗。

除供给端外,碳酸锂需求端也有利好消息。金九银十消费旺季叠加政策补贴,新能源汽车内销大幅度超预期。据中汽协数据,10月国内新能源汽车销量130.2万辆,环比增幅达10.7%,同比增幅达56.5%;出口12.8万辆,环比增幅达16%,同比增幅达3.6%。

据SMM,今年11月磷酸铁锂正极材料排产环比增长7%,同比增长145%,11月月度供需维持紧平衡状态,支撑碳酸锂下游排产保持整体增长。

库存端,据SMM统计,上周全口径样本库存为110723吨,延续两个多月来的下降势头,最近两周分别去库2468吨、3345吨,呈现明显加速去库迹象。

当然,目前碳酸锂期货连着大涨数日,更多是基于短期供需层面的反馈,不能就此确认产能出清,碳酸锂迎来彻底反转。

回顾上一轮产能出清,即2018-2020年,锂盐价格从15万元/吨跌至最低4万元/吨,行业出清顺序依次是外购锂矿加工企业、锂矿自给率低企业、盐湖企业进行,与成本呈负相关关系。

此外,彼时澳洲锂矿开启大规模减停产潮,2020年产量低位较2019年高位时期下滑超过30%。因澳矿产能快速收缩,叠加部分锂盐厂破产倒闭,行业供需回到平衡状态。后来,伴随着2020年新能源汽车爆发,碳酸锂进入供不应求的飞涨之路。

此次,澳矿商有一定减停产,但产能并没有显著下滑。锂盐厂端,锂矿自给率低的企业并没有大范围亏损。可见,产能彻底去化可能还需要很长时间。但基于产能出清已经在路上,碳酸锂价格下行空间也非常有限了。

总之,碳酸锂价格已在底部区间了,整个产业链的毛利率、净利率并没有多少下行空间了,业绩持续恶化基础也不再了。

并且,整个新能源电池产业链企业此前经过70%-80%的大幅下跌,对于基本面利空进行了充分定价,未来没有继续大跌的基础。

因此,未来择时做多锂电板块将会是一个更好选择,但上行高度将会有限。因为即便整个产业链完成出清(现在离完成出清还早),碳酸锂价格上行空间也不会很足,因为需求端很难出现类似新能源车爆发所带来的量级。

如果没有额外行业锂电需求驱动,碳酸锂价格将在一个宽幅区间维持震荡,那么也决定了锂电板块在完成了极低估值修复后,很难有趋势性的大行情了。

03

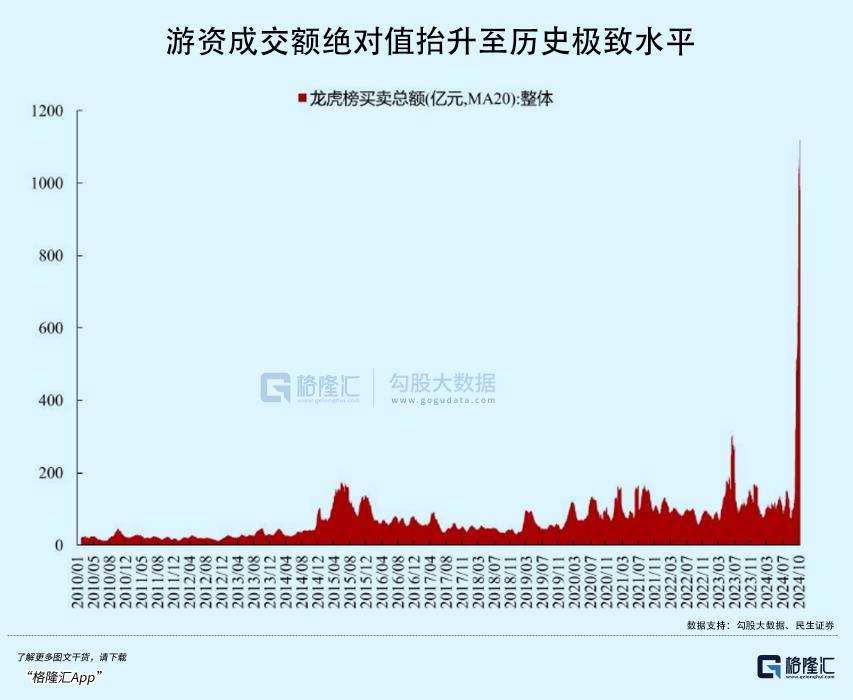

截止今日,A股已经连续31个交易日成交破万亿,市场情绪依旧高亢。

在此背景下,各路游资翻手为云,覆手为雨,导致出现了多个妖股,尤其是科技板块。

市场风格也扎堆在中证1000为首的小票上,最新PE已经攀升至42倍,处于2018年以来估值分位数的81%。

暴涨之后,监管层也出手了。

一方面,严厉打击抖音直播荐股,已有多位粉丝量较多的财经“大V”被封禁。要知道,抖音是本轮行情的助推器。另一方面,浩欧博被关“小黑屋”,意味着时隔两个多月后,A股市场再现因股价异动而停牌核查的案例。

小市值股票股价涨至高位,估值出现一定泡沫,叠加监管出手,一旦游资撤退,那么回撤动荡风险是不小,亦可能给大盘带来不小压力,要谨防此类风险。而低位权重板块或个股有望重新获得青睐。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。

本文来自微信公众号“格隆汇APP”(ID:hkguruclub),作者:刀锋,36氪经授权发布。