过会仅是起点,上市就像一场马拉松。

9月27日,兴福电子科创板IPO顺利过会。公开资料显示,该企成立于2008年,上市公司兴华集团为控股股东。本次科创板分拆上市完成后,兴发集团仍拥有控股权。

2024年4月,国务院发布资本市场新《国九条》,明确提出从严监管分拆上市,随之出现叫停潮。据同花顺iFind统计,截止10月11日,4月以来共有12家A股上市公司叫停“A拆A”分拆上市项目。在此背景下,兴福电子的成功过会自然引发市场较高关注。

价值底色咋样呢?

1

业绩波动大、研发费用率低

对于拆分上市企业而言,独立性是第一道关口。

招股书显示,2021年至2024上半年,兴福电子发生的重大经常性关联采购金额分别为 2.07亿、1.99亿、1.34亿和 3351万元,占营业成本比为 53.65%、29.47%、17.90%和 9.11%。

逐年下降可喜可贺,但随之而来的业绩成长及波动性也值警惕。2021年—2023年,兴福电子营收5.29亿元、7.92亿元、8.78亿元,同比增幅107.25%、49.67%、10.84%。同期扣非净利为0.93亿元、1.46亿元、1.04亿元,同比增474.73%、57.92%、-28.88%。增速均呈下降态势。净利则起伏较大,分别为9984万元、1.91亿元、1.24亿元。

对此公司表示,2023年利润下降,与消费电子市场需求的波动和低迷有关。2024上半年,公司营收5.11亿元、同比增长25.31%,净利8532万元增长21.68%,扣非净利8209.19万元上涨21.68%。并预计2024年前9月营收8.06亿到8.46亿,同比增长27.12%到33.43%;净利1.29亿到1.35亿,增长23.63%到29.37%;扣非后净利1.25亿到1.31亿,增长31.12%到37.27%。兴福电子表示,业绩增长主因受集成电路市场逐步回暖等因素影响。

增速修复值得肯定,但若拉长周期看,较2021年拆分上市之初营收扣非净利的107.25%、474.73%增速仍有不小降幅。

业绩波动背后,是主营产品价格起伏加大。电子级磷酸、电子级硫酸作为兴福电子核心产品,被广泛应用于集成电路、显示面板、太阳能光伏等领域。招股书显示,2020—2022年,兴福电子电子级磷酸销售平均价格7169.89元/吨、11824.28元/吨、18948.74元/吨,功能湿电子化学品整体销售平均价格13942.58元/吨、22156.22元/吨、27400.99元/吨,均保持持续增长。

可惜好景不长,2023年以来随着国内半导体与光伏业增长承压,相关产品价格开始回落。根据生意社数据,2023年电子级磷酸平均售价大幅降至1.56万/吨,截至2024年6月末,电子级磷酸平均售价不足1.5万/吨。

想要摆脱该困扰,根本还在强化产品的核心竞争能力,背后考验特色研发水平,招股书显示,2021年—2024年上半年,兴福电子研发费用率分别为4.88%、6.7%、6.46%、5.52%,而同行可比公司平均值为6.92%、5.69%、7.06%、7.65%,除了2022年,兴福电子均低于行业均值。

行业分析师王彦博认为,兴福电子所在领域下游应用领域广泛、客户类型多样,想要持续黏住用户对抗市场波动性,企业须加强创新、持续孵化新品,而高质高效的创新离不开研发投入打底。

2

募资缩水 流动及速动比率连降

警惕流动性压力

新股发审对募资补充从严把关,兴福电子也随之调整。

对比最新与过去两版招股书,兴福电子募资额由15亿元下调至12亿元。其中,1亿元补充流动资金一项被彻底删除,3万吨/年电子级磷酸项目(新建)的募资额也由之前的2.96亿元下调至1.06亿元,其余三大项目募资额保持不变。

行业分析师孙业文表示,IPO上会前夕,主动缩减融资规模,删除补流资金,成为兴福电子成功过会的加分项。不过删减后,对公司后续运营是否构成重要影响,还需从相关指标去寻找答案。

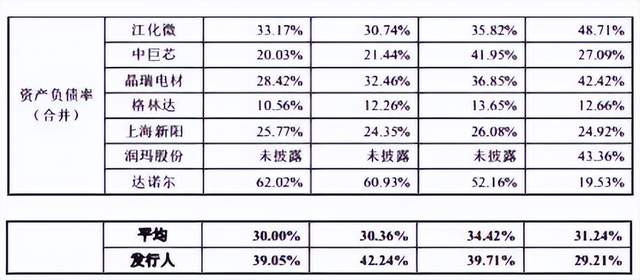

招股书显示,2021年—2024上半年,兴福电子经营活动产生的现金流量净额为9886.44万元、16657.34万元、31098.72万元、16277.33万元。同期资产负债率为29.21%、39.71%、42.24%、39.05%,而同行可比公司平均值分别为31.24%、34.42%、30.36%、30%,已连续两年半高于同行均值。

报告期内,兴福电子流动比率为2.58、1.13、0.63、0.61,速动比率为2.32、0.96、0.47、0.43,均呈持续下降趋势。

众所周知,流动比率与速动比率是衡量短期偿债能力的关键指标。相比流动比率,速动比率由于剔除了存货等变现能力较弱且不稳定的资产,能更准确评价企业资产的流动性及其偿还短期负债的能力。

同期,同行可比流动比率平均值为2.54、2.59、3.05、3.52;速动比率同行可比平均值为2.36、2.4、2.8、3.26,连续增长、越发高于兴福电子。

若从此看,调减募资规模、删除补流资金后,兴福电子后续面临一定的流动性压力,凸显盈利能力改善的急迫性。

3

价值马拉松刚刚开始

此外,兴福电子曾因会计差错对财务数据更正,折射出内控方面还有精进空间。

据深圳商报消息,兴福电子2023年5月9日提交的招股书申报稿,对2020年和2021年财报中的会计差错进行了更正及调整。其中,2020年净利润原报表为-744.2万元,调整后为-2167.05万元,前后差了1400多万元。

对此,兴福电子解释为,主要是财务人员对相关企业会计准则的理解不到位,未采用更加谨慎、更符合业务实质的收入截止性及费用截止性标准对收入、费用等科目进行确认以及财务人员与其他部门业务人员信息流转不及时等原因所致。

话虽如此,1400万元的差距毕竟不是小数据,尤其关系关键的盈利水平。严谨性合规性是上市公司的价值底座,无论是何原因,及时查漏补缺,扎好内控篱笆总没有错。

审视此番顺利过会,一个重要考量是兴福电子相继攻克了电子级磷酸、电子级硫酸等核心产品“卡脖子”关键技术。实现了芯片用超高纯电子级磷酸及高选择性蚀刻液的自主化制备,形成了完全自主知识产权。符合科创板优先支持突破关键核心技术企业上市融资的新精神。

国产替代如火如荼,能够预见随着资本加持,兴福电子将如虎添翼,后续价值空间不缺遐想。但还是那句话,好牌贵在打好打透。一番梳理可见,从成长性到合规性企业不乏槽点待攻克。

过会不代表万事大吉。能否不负各方期许,搏出一个好估值,兴福电子仍有漫漫征程。

本文为首财原创