2024年11月8日,湖南湘投金天钛业科技股份有限公司(股票简称:金天钛业,申购代码:787750)即将申购。该公司是一家主要从事高端钛及钛合金材料的研发、生产和销售的高新技术企业。

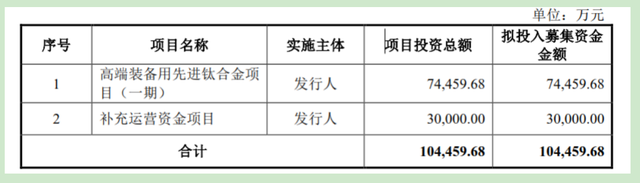

此次IPO,金天钛业拟募集104,459.68万元,其中74,459.68万元用于“高端装备用先进钛合金项目(一期)”,30,000.00万元用于补充运营资金项目。

此前金天钛业曾收到两份问询函,主要涉及公司大客户和关联交易等问题,同业竞争也是交易所着重关注的内容。

关联交易被问询

在排队期间,交易所关注到金天钛业与金天钛金的关联交易,要求金天钛业进一步说明在金天钛金板坯及板坯加工供应商较多的情况下,向金天钛业采购的原因,金天钛业提供的板坯及板坯加工与其他供应商是否存在差异。

说明金天钛金向第三方采购板坯单价的计算方式,是否为金天钛金所有板坯及板坯加工供应商采购单价的平均水平,在采购单价差异较小的情况,其他板坯及板坯加工供应商的毛利率和金天钛业的比较情况,金天钛业板坯及板坯加工服务的毛利率水平是否符合行业特征。

说明金天钛业2023年1-6月板坯销售的客户情况,销售价格较2020年至2022年差距较大的原因及合理性;并重新分析在负毛利的情况下向金天钛金提供加工服务的商业合理性,重新测算如未向金天钛金销售的情况下,不分摊固定成本对金天钛业经营情况的影响;金天钛金和金天新材的毛利率水平与同行业可比公司的毛利率水平是否存在显著差异,如是,请分析是否存在为金天钛业代垫成本费用的情形。

金天钛业表示,下游核电等终端客户对原材料均匀性、稳定性需求较高,金天钛业产品加工设备、技术、经验等具有优势,在金天钛金持续开发其他合格供应商的过渡期间内,对金天钛业具有采购需求;金天钛业与金天钛金具有长期稳定的合作关系,报告期内关联交易系其历史合作的延续;金天钛金距离金天钛业较近,向金天钛业采购较为便利;金天钛金向金天钛业采购的板坯价格与市场上同类产品不存在重大差异。

金天钛业强调,报告期内,金天钛金板坯及板坯加工供应商较多的情况下,向金天钛业采购具有合理性与必要性。随着金天钛业军品订单逐步饱满,加上金天钛金自身供应商进一步扩充,金天钛业减少了与金天钛金的关联交易金额。为进一步规范金天钛业与金天钛金等关联方的关联交易情况,控股股东金天集团、间接控股股东湖南能源出具《关于减少和规范关联交易的承诺》。

公司未来业务发展重点在于持续扩大高端钛合金材料市场份额,巩固和加强在军工领域的市场地位,并向民用航空等高端市场进行拓展,纯钛产品并非公司业务的重点布局方向,金天钛业预计未来与金天钛金关联交易规模占主营业务收入的比例仍将保持较低水平。

关于金天钛业提供的板坯及板坯加工与其他供应商是否存在差异,金天钛业表示与其他供应商在主要产品牌号、验收参考标准、产品类型、应用领域等方面不存在显著差异,金天钛业提供的板坯及板坯加工服务可主要应用于核电等对上游钛材原材料均匀性、稳定性系数要求相对较高的领域。

金天钛业强调,2021年至2022年,金天钛业向金天钛金销售的板坯价格与金天钛金向第三方采购价格的差异率分别为2.51%和-3.09%,与第三方价格不存在重大差异,定价公允,不存在利益输送或其他利益安排,亦未损害金天钛业的利益。

2023年度,金天钛业积极优化产品结构、开发附加值较高的产品,在优先保障军品及民用航空领域钛合金产品供应的前提下,金天钛业根据金天钛金下游客户需要,主要向金天钛金提供产品附加值更高的钛合金板坯。在问询函回复中,金天钛业表示2023年度金天钛业销售的板坯产品价格较高,符合公司实际经营情况,具有合理性。

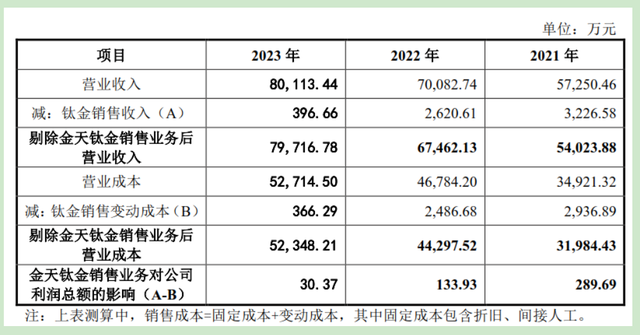

金天钛业在问询函回复中披露重新测算如未向金天钛金销售的情况下,不分摊固定成本对金天钛业经营情况的影响,公开表示假设金天钛业未向金天钛金销售,报告期各期,营业收入分别减少3,226.58万元、2,620.61万元和396.66万元,营业成本分别减少2,936.89万元、2,486.68万元和366.29万元,利润总额相应分别减少289.69万元、133.93万元和30.37万元。

总体看来,对金天钛业经营成果影响较小,并强调报告期内,金天钛金与金天新材毛利率低于可比公司,符合两家企业实际业务情况,具有合理性,且报告期内,金天钛金与金天新材不存在为金天钛业代垫成本费用的情形。

同业竞争引关注

继续聚焦金天钛业主营业务,交易所关注到除金天钛业外,金天钛业控股股东金天集团控制的金天钛金和金天新材,亦从事钛制品相关业务,主要产品形态为钛合金板材和管材,下游应用于核电、化工、海洋工程等领域,以民用为主。

报告期内金天钛业与金天钛金和金天新材存在供应商和客户重合情况;公司主营产品以钛合金为主且主要面向军用领域,报告期内纯钛产品销售收入规模和占比逐年下降,纯钛产品收入分别为5,091.92万元、3,042.82万元、2,224.14万元、25.52万元,占比分别为11.42%、5.51%、3.26%、0.06%。

公司控股股东控制的金天钛金、金天新材主营产品以纯钛为主且主要面向民用领域,报告期内纯钛产品收入占比均在90%左右,剩余为钛合金产品收入;纯钛产品生产技术难度小于钛合金产品,金天钛业向民用领域拓展业务不存在实质性障碍。

公司销售的纯钛产品(主要系销售给关联方金天钛金的板坯)并非公司业务的重点布局方向。随着公司军品业务规模持续扩大,公司减少了与金天钛金的关联交易,公司纯钛产品收入占比逐步降低。

交易所要求金天钛业说明未来公司纯钛业务规模及安排;公司是否具备向金天钛金、金天新材民用纯钛领域延伸的技术能力,目前三方之间的业务划分是否限制金天钛业发展、损害金天钛业利益;金天钛金和金天新材钛合金业务的基本情况、主要客户及其与公司客户是否存在重叠、未来业务规模及安排、是否与金天钛业之间存在或潜在同业竞争及其有效防范措施。

并说明金天钛业与金天钛金、金天新材均处于钛材行业、部分供应商和客户存在重合、可比上市公司宝钛股份、西部超导具有多种形态产品的情况,根据《证券期货法律适用意见第17号》关于“同业竞争”的认定标准,进一步论证金天钛业与金天钛金、金天新材是否存在构成重大不利影响的同业竞争,是否构成本次发行障碍。

金天钛业表示,公司的纯钛产品绝大部分是销售给金天钛金的锻坯(纯钛板坯),剩余少量是销售给无关联关系第三方的棒材、锻坯。公司向金天钛金销售的锻坯是金天钛金板材产品的上游材料,金天钛金需要经过轧制等关键工艺加工后方能成为板材。报告期内,公司纯钛产品收入分别为3,042.82万元、2,224.14万元和619.61万元,金额逐年降低。

2021年至2023年,公司钛合金业务收入金额分别为52,161.17万元、66,007.53万元和77,265.41万元,占主营业务收入的比例分别为94.49%、96.74%和99.20%。公司主营业务收入绝大部分为钛合金业务收入,纯钛业务收入占比较低且金额逐年减少。

金天钛业未来计划新增产能将优先保障军品及民用航空领域钛合金产品的供应,持续扩大高端钛合金材料市场份额。但由于新增产能需要逐步爬坡达产,而国家产业政策导向、下游市场需求发展趋势、公司自身市场开拓情况存在一定的不确定性。

因此,在产能富余情况下,公司预计未来基于业务需要仍将继续向金天钛金销售部分纯钛板坯,公司将按照公平、公允和等价有偿的原则进行关联交易。

关于公司在负毛利的情况下向金天钛金销售板坯的商业合理性,金天钛业强调为保障下游涉及国家能源及经济安全的行业客户需求,且出于提升产能利用率的考虑,金天钛业在负毛利的情况下向金天钛金销售板坯具有商业合理性。

金天钛业认为,公司与金天钛金交易中个别年份出现毛利率为负,与金天钛金主要板坯及板坯加工服务供应商毛利率区间存在一定差异,该情况符合公司业务实际情况,具有合理性。

为提升关联交易毛利率,公司加大航空航天等高端领域市场开拓,提高产能利用率,保证产能优先供给高附加值产品;改善产品结构,积极开发附加值较高的产品;优化生产工艺,降低生产成本;强化供应链管理,降低原材料采购成本。

关于三方之间的业务划分是否限制金天钛业发展、损害金天钛业利益,金天钛业表示选择棒材产品为主营产品系自身设备情况、核心工艺储备及下游客户需求所致。由于纯钛棒材、锻坯和钛合金棒材、锻坯的主要工艺流程基本一致,因此公司具备民用纯钛领域棒材、锻坯产品生产的能力。

报告期内,公司民用纯钛领域棒材、锻坯的销售收入分别为3,042.21万元、2,219.20万元和485.21万元,主要客户为金天钛金、大冶特殊钢有限公司、长沙金键金属科技有限公司等民用领域客户,同时金天钛业强调,公司不具备向金天钛金、金天新材民用纯钛领域板材、管材延伸的技术能力。

金天钛业认为,金天钛业、金天钛金、金天新材产品各有其关键生产环节和技术壁垒,公司目前不具备向金天钛金、金天新材民用纯钛领域板材、管材延伸的生产工序和技术能力,且公司不具备金天钛金、金天新材民用纯钛领域板材、管材产品的技术、人员储备;设备方面,若公司向金天钛金、金天新材民用纯钛领域板材、管材产品进行业务延伸,则需要购置关键的轧制、焊接等相关设备,该类设备投资金额较大。

所以金天钛业认为专业的生产技术壁垒和较高的设备投资门槛使得金天钛业客观上不具备向板材、管材领域延伸的基础。金天钛业未来亦不存在向金天钛金、金天新材民用纯钛领域板材、管材延伸的相关计划。目前三方之间的业务划分与同行业上市公司惯例不存在较大差异,三方之间的业务划分符合金天钛业未来发展规划和产品竞争策略。

报告期内,金天钛业与金天钛金上述客户不存在主营业务产品销售方面的重叠。金天钛业检测中心已获得美国航空航天NADCAP资质认证,拥有对相关金属材料进行检测分析的设备和人员,在业内具备较强的检测能力。报告期内,金天钛业为相关企业提供检测服务,金天钛业对上述重合客户的交易金额较小,定价依据参照市场化原则确定,与其他客户不存在差异,不存在通过重合客户进行利益输送的情形。

金天钛金、金天新材未来仍会分别以板材、管材作为未来业务的发展重点,目前两家企业下游应用领域客户产品需求主要以纯钛板材、纯钛管材为主,未来将根据下游应用场景和客户自身需求适量生产钛合金产品。

在产品应用场景和市场情况不发生重大变化条件下,两家企业预计未来钛合金产品收入将在主营业务收入中继续保持较低比例,且金天钛金的零部件业务收入规模较小,金天集团指定金天钛业作为金天集团内唯一的零部件生产平台,金天钛金承诺自2023年1月1日起,不再承接新的钛及钛合金零部件业务订单。

为保证军工客户订单供货不受影响,金天钛金将继续执行在手订单。上述在手订单执行完毕后,其不再继续从事钛及钛合金零部件业务。因此,前述竞争关系不会对金天钛业主营业务构成重大不利影响,金天钛金不存在对金天钛业构成重大不利影响的同业竞争。

除上述情况以外,金天钛金、金天新材无论是纯钛业务还是钛合金业务均与金天钛业不存在或潜在同业竞争。关于三方后续生产安排,财闻网将持续关注。